新质生产力,加速布局!

回顾上半年,在新质生产力的推动之下,我国行业复苏极为明确。

一个是半导体,随着去年年底半导体行业去库存完成加上AI的普及,今年上半年澜起科技、兆易创新、深南电路、长电科技等企业业绩逐渐释放。

一个是特高压,数据中心电力消耗叠加夏季用电高峰,在长江电力的引领下,许继电气、国电南端等电力相关企业持续享受行业红利。

人形机器人,最典型的是特斯拉首次展出了第二代Optimus,也带动我国产业链上宁德时代、拓普集团、三花智控、中大力德等企业热度高升。

还有汽车领域,最先开启冲刺的是比亚迪新款汽车超低定价、“折旧”隐藏巨额利润。之后车路云一体化的均胜电子、万集科技、千方科技、金溢科技等持续技术突破。近期“萝卜快跑”爆单运营,关注度又来到了自动驾驶和智能座舱。

而有一家企业-沃尔核材,主营业务能够覆盖以上具有高发展空间的芯片、电力、机器人、新能源等领域,并且还是英伟达、华为、比亚迪的核心供应商,确定性不言而喻。

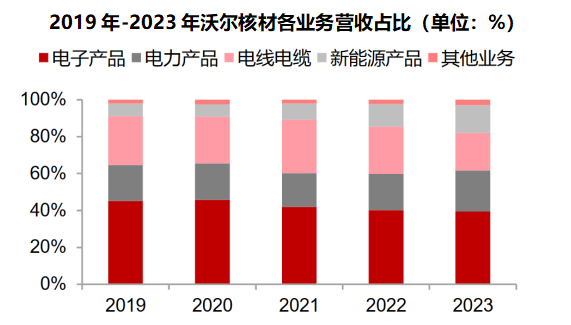

沃尔核材,光听名字,就可以知道,公司与核电有着深层次的关系。沃尔核材以核电热缩材料起家,之后不断扩大业务覆盖范围,包括电子、电力、电线及新能源四个业务板块。

沃尔核材各种头衔加一身,并不是空喊口号,在业绩表现上也是真材实料。

一、业绩稳健的增长

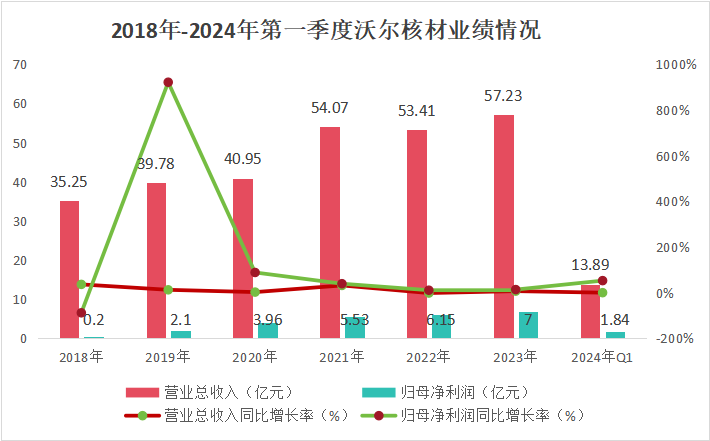

2018年-2023年,沃尔核材营收从35.25亿元增长到57.23亿元,四年年复合增长率为8.4%;净利润从0.2亿元暴增到7亿元,四年复合增速达到80.86%,公司增收更增利。

进入2024年,沃尔核材持续保持增长态势。2024年第一季度,公司实现了营收13.89亿元,同比增长21.62%,净利润1.84亿元,同比增长77.27%。

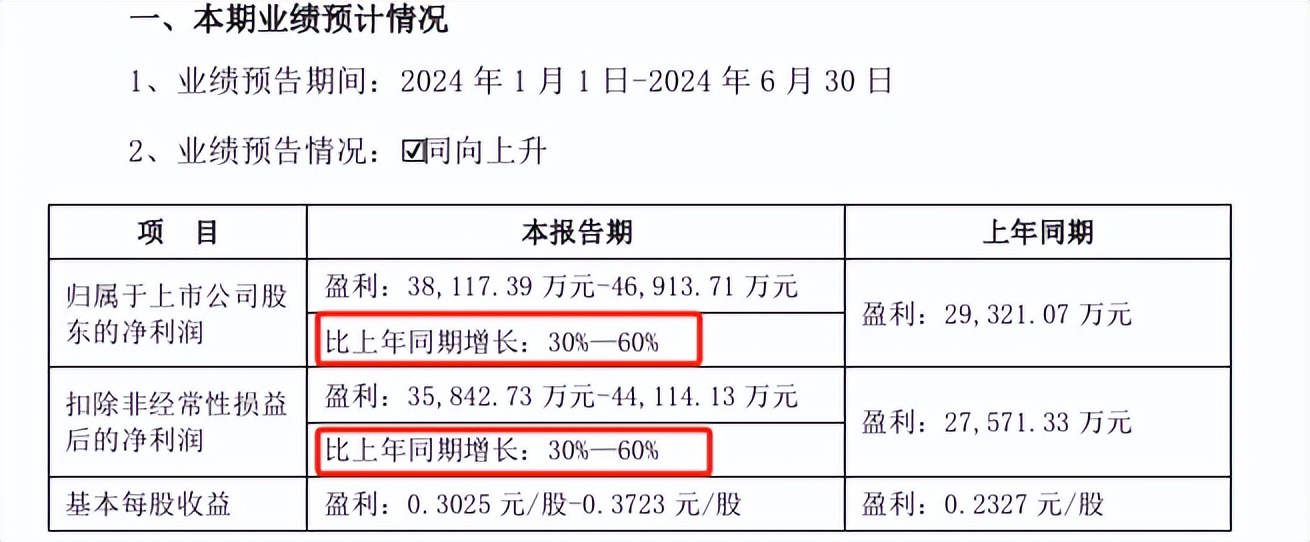

7月10日,沃尔核材还发布了2024年半年报预测,预计归母净利润比去年同期增长30%-60%。

二、盈利能力持续提升

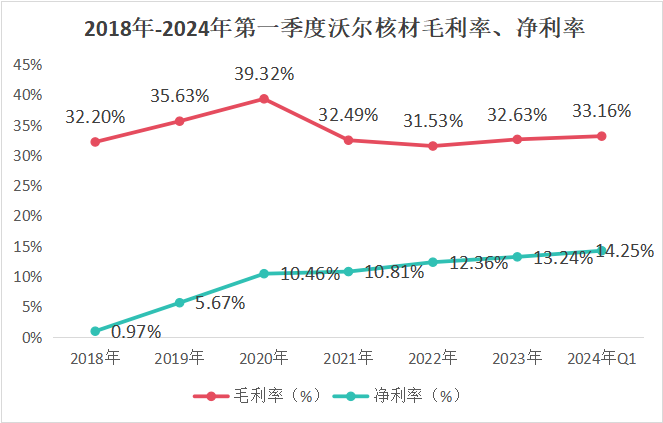

2018年以来,沃尔核材销售毛利率长期保持在32%左右,十分稳定。2021年出现下降的原因主要是原材料采购成本上涨,之后公司毛利率企稳回升,2024年第一季度达到33.16%。

沃尔核材的毛利率不仅远超雅创电子、杰美特、商洛电子等同行业公司,也显著领先于美的集团、拓普、格力集团等行业巨头。

此外,受益于公司持续降本增效,沃尔核材的净利率逐渐提升,从2018年的0.97%大幅提高到2024年第一季度的14.25%。

是什么推动沃尔核材业绩的增长,未来发展空间又是怎样的呢?

一、电线业务-下游应用极为广泛。

沃尔核材电线电缆下游应用包括大型数据中心、工业机器人、汽车、芯片半导体等高增长领域,目前,正在迎来历史发展的新机遇。

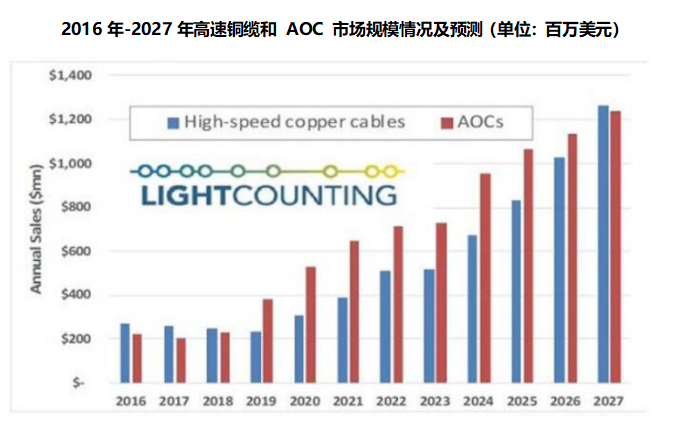

其中,最值得关注的是沃尔核材在高速铜缆领域的深刻布局。

2024年3月,英伟达发布新一代AI芯片GB200系列产品,宣布使用铜互联形式。沃尔核材、华丰科技、神宇股份等高速铜缆相关企业热度高升。

6月2日,英伟达又宣布GB200芯片已投产,这一举动将带动铜缆市场高速增长,预计2027年全球高速铜缆市场规模将达到120亿美元。

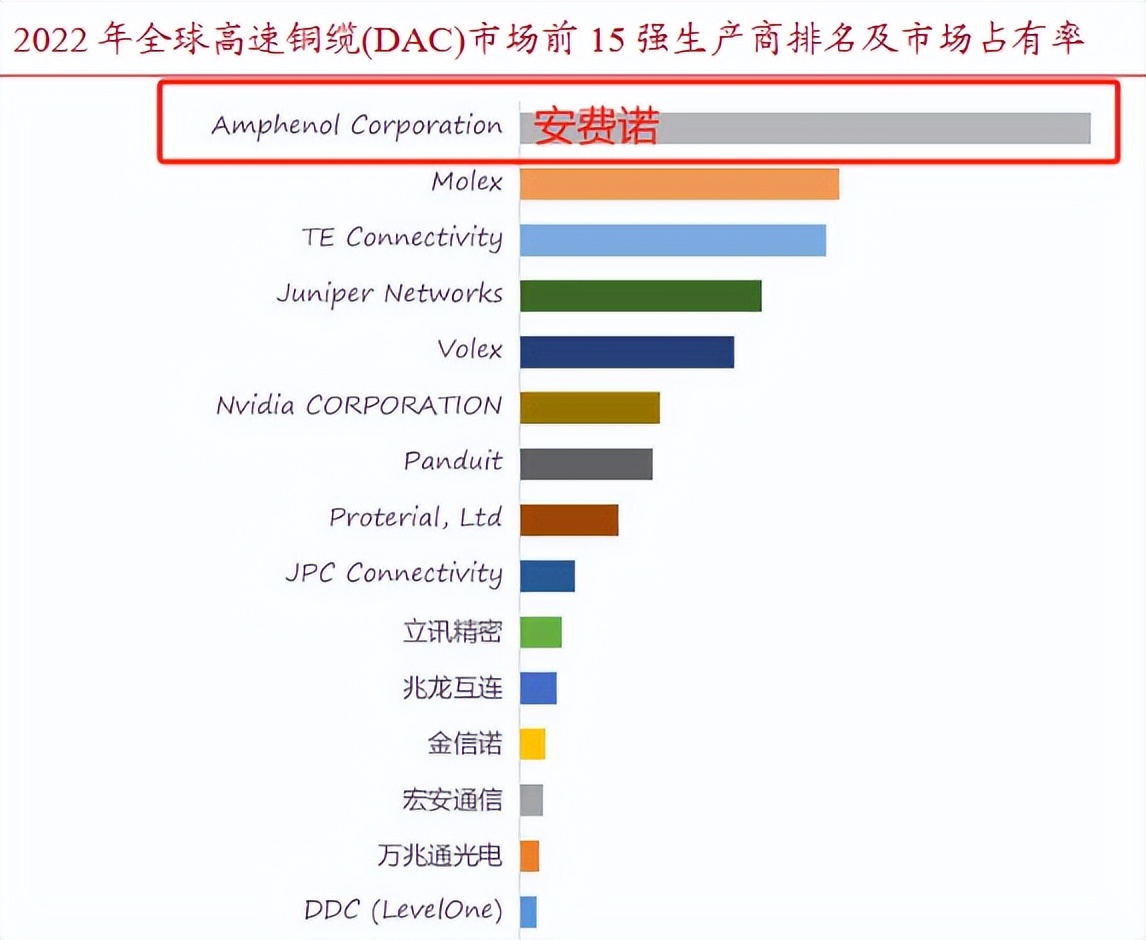

在这一背景下,作为全球领先的高速铜缆生产商及英伟达供应链中的重要一环,安费诺的地位愈发凸显。

而沃尔核材作为安费诺的高速通信电线供应商,间接服务于英伟达,其业务弹性将得到显著释放。

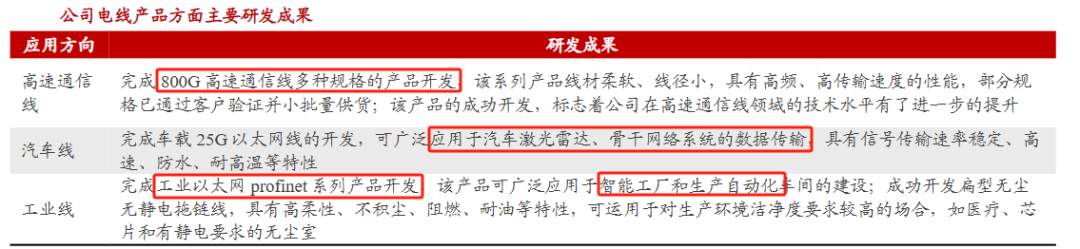

此外,像是AI服务器拉动高速通信线需求增长、机器人线电线下游放量、汽车智能化水平提升等推动汽车线缆市场规模持续扩张,都将带来沃尔核材电线业务的增量。

沃尔核材也不断加大研发力度,取得不同领域重要成果,持续为安费诺、豪利士、莫仕、泰科、立讯精密等多个行业头部客户供货。

二、电子业务-原材料龙头,高端国产化

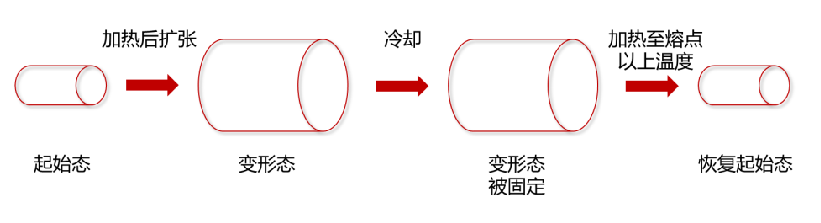

热缩材料具有形状记忆效应和热收缩性,可以对物体进行紧密的包裹和保护。下游覆盖应用电子类、汽车、核电以及通信等。

但目前国内厂家还是主要集中于中低端市场的竞争。沃尔核材超前布局,目前已经在中高端实现突破,能够与美国Raychem、日本住友部分产品形成竞争,客户包括华为、比亚迪等,国产替代空间大。

沃尔核材电子业务在总营收中占比在40%左右,是占比最大的一块业务。2023年,公司电子业务营收达到22.55亿元,毛利率达到36.97%,持续带动公司盈利能力的提升。

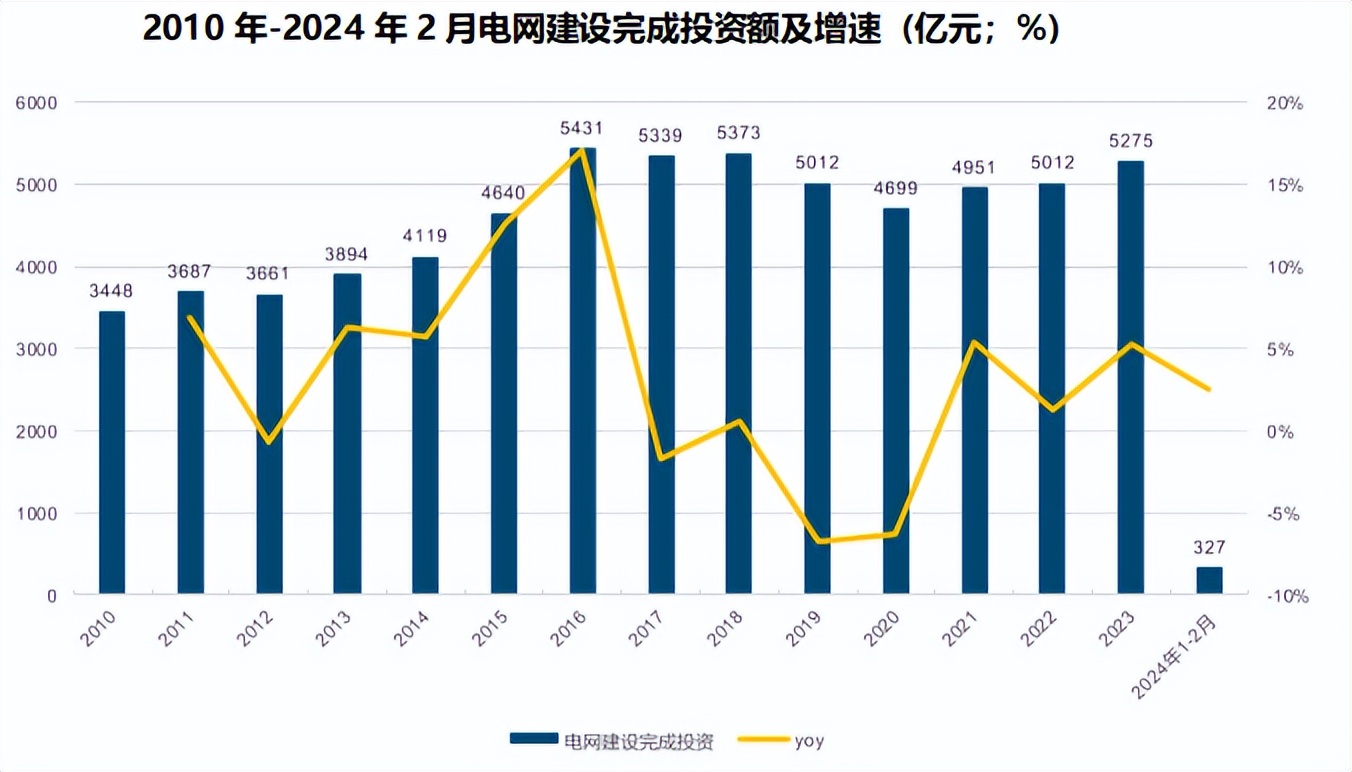

三、电力业务-持续布局超高压。

2010年以来,我国持续加大电网建设投资额,2023年投入金额高达5275亿元。

电缆附件在保证电网供电可靠性中发挥重要作用。

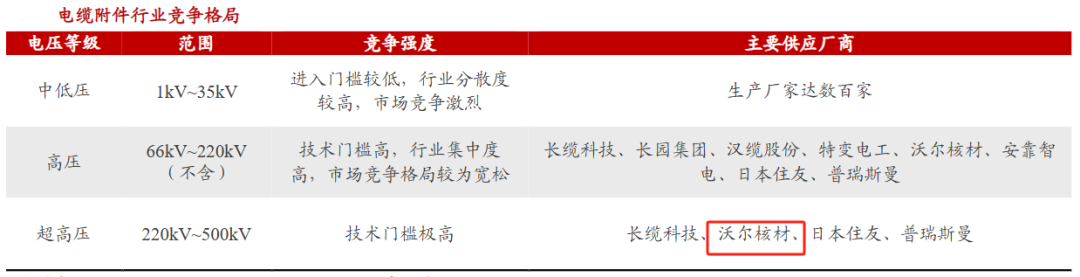

从我国电缆附件竞争格局来看,沃尔核材处在技术门槛最高、护城河最深的超高压领域,在细分行业中的规模总量处于前列水平,竞争优势极为明显。

此外,核电业务方面,沃尔核材是国内唯一一家中标使用寿命80年的核级电缆附件的企业。目前,公司已经完成华龙一号lE级K1类和K3类电缆终端检测,成功中标并签订3个核电工程项目合同。

四、新能源业务-市场地位稳固。

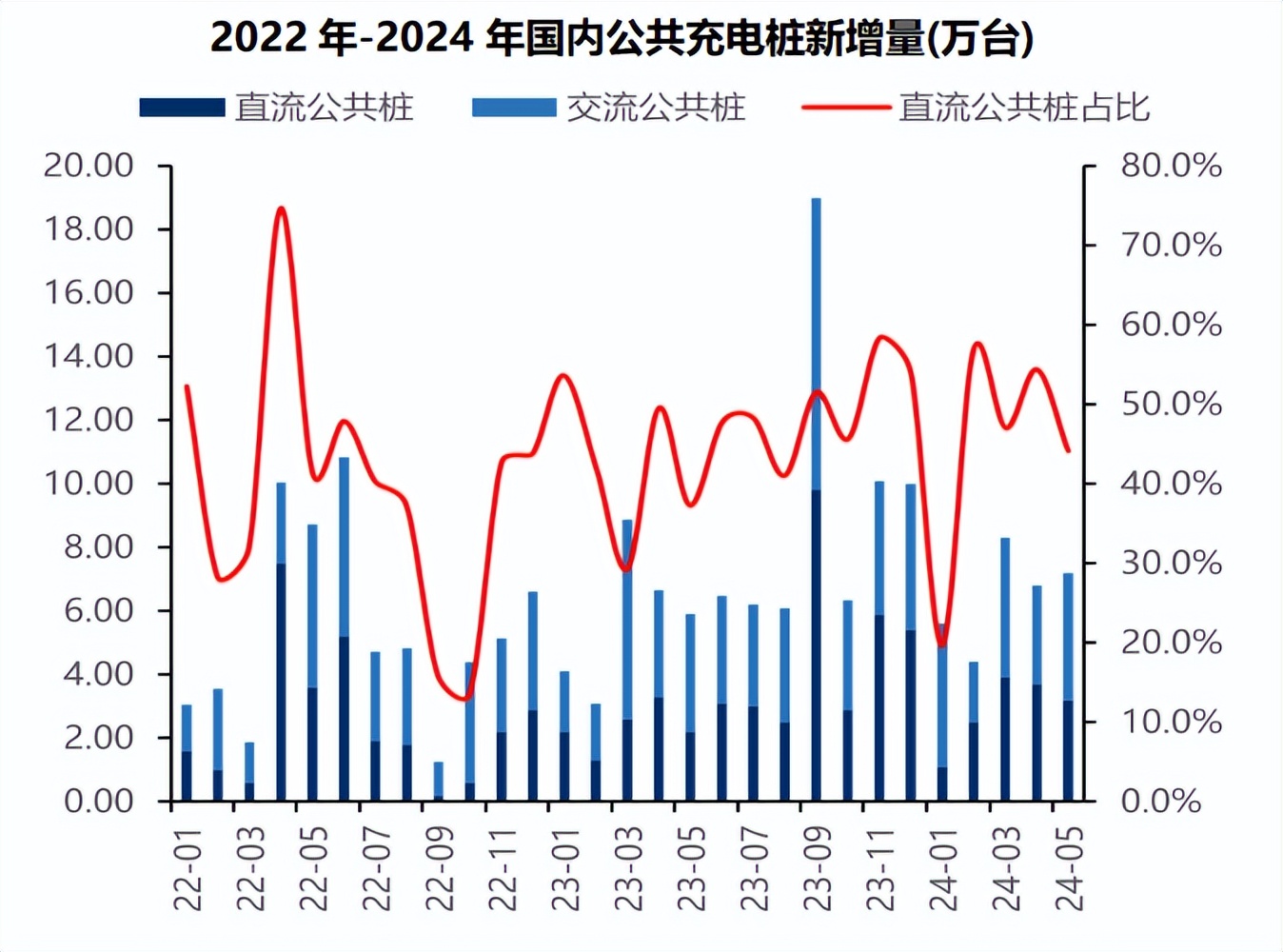

随着我国新能源汽车市场的不断发展,公共充电桩需求量持续快速增长。

2023年我国公共充电桩保有量达到272.6万台,新增总额达到93万个,其中直流公共充电桩的占比在60%左右。

沃尔核材的国标直流充电枪在国内市场占有率已经超过60%,处于行业领先地位。并且,公司的液冷充电枪具备目前国内最大的充电功率,并且已实现批量供货。

公司下游客户包括特来电、科士达、盛弘等,新能源业务的发展不断为公司未来的业绩打造新的增长点。

最后,总结一下。沃尔核材是英伟达、华为等企业的核心供应商,并且别看公司业务布局广泛,其实就是“新材料+新能源”,并且均处于高景气度状态,将为公司业绩增长持续发力,未来确定性很强。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

来源:飞鲸投研

本文作者可以追加内容哦 !