01

六大行仅有交行非息收入占比达30%以上

国有大行中,交通银行的表现最佳。

截至2024年一季度,交通银行非息收入占比为38.03%;其余5家大行的这一数据均为20%,其中邮储银行垫底,为19.97%。另外, 和2022年数据相比,六大行的非息收入占比均出现下滑。

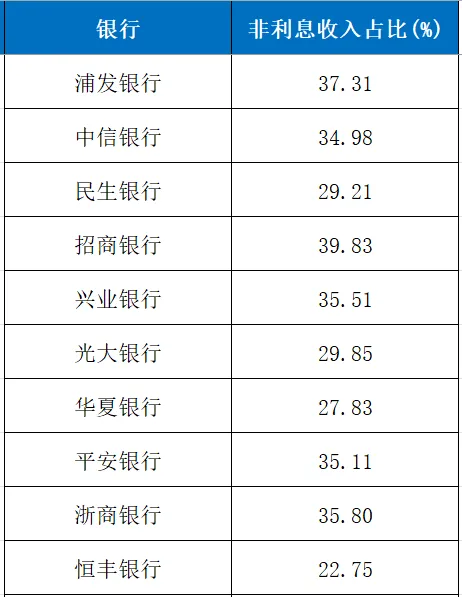

和六大行相比,统计在列的10家股份行的整体表现更胜一筹。六大行中,只有交通银行的非息收入占比达到30%以上,股份行中则有6家达30%以上,包括浦发银行(37.31%)、中信银行(34.98%)、招商银行(39.83)、兴业银行(35.51%)、平安银行(35.11%)、浙商银行(35.8%)。

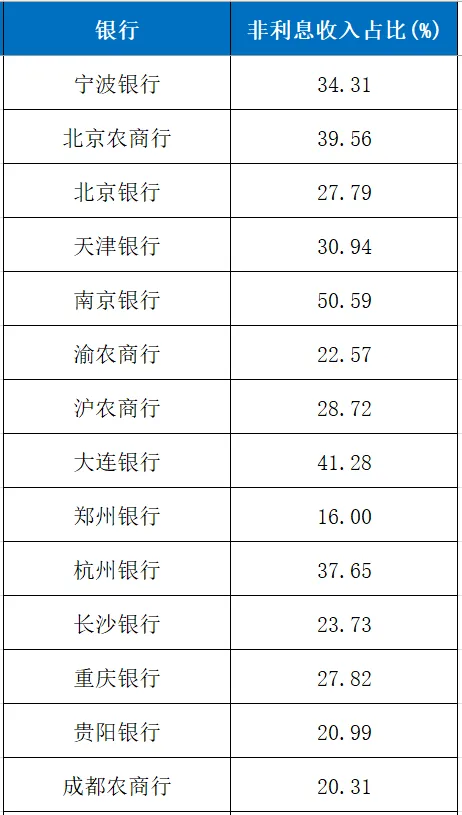

城农商行中,南京银行的表现更优。截至2024年一季度,南京银行的非息收入占比高达50.59%。放眼统计在列的30家银行,也是最为突出的存在。其次是大连银行,截至2024年一季度,其非息收入占比为41.28%。另外,宁波银行、北京农商行、天津银行、杭州银行的2024年一季度的非息收入占比也均在30%以上。

从整体趋势来看,近年来国内各大银行的非利息收入占比是出于稳步提升的一个态势,尤其是城商行和股份行,其整体表现更优于国有大行和农商行。随着银行业务的多元化和非利息收入业务的拓展,预计未来非利息收入占比还将继续提升。

02

非息收入占比高,息差就稳了?

当然,非息收入占比也需辩证看待,比如其并不代表业务发展更加多元化、息差表现就会更好。

先看南京银行。从该行2024年一季报数据来看,南京银行非息收入占比之所以较高,主要在于其投资收益的大涨。

一般来说,非息收入主要来自于以手续费佣金为主的中间业务,以及投资收益等。其中,中间业务是银行不投入资金,只依靠银行信誉、业务、技术、机构和人才等方面的优势,给银行带来非利息收入的业务,具有稳定性好、持续性强、风险低等特点,是各大银行的“兵家必争之地”。

但是,从南京银行2023年年报数据来看,其中间业务收入并不突出。,2023年手续费及佣金收入42.95亿元,同比减少26.65% ,其中债券承销收入11.00亿元,同比下降27.93% ;贷款及担保收入5.80亿元,同比下降11.58% ;代理及咨询业务收入20.86亿元,同比下降34.12%。然而,南京银行2023年实现投资收益148.14亿元,同比增长35.07%。

今年一季度,南京银行手续费及佣金净收入仅为14.77亿元,而投资收益达到了35.32亿元。另外,截至2024年一季度,南京银行净息差为1.24%。

再看北京农商银行。虽然其非息收入占比在城农商行中排位都较为靠前,但是其截至2024年一季度的净息差仅为0.88%。什么概念?金融监管总局数据显示,2024年一季度商业银行净息差为1.54%,北京农商行的净息差已远低于行业平均值。之所以出现如此窘境,则在于北京农商行资产负债端的量价不均衡。

另外,再看招商银行。从数据来看,非息收入占比为39.83%、在股份行中位于首位的招商银行表现还是可观的,但是从“零售之王”的角度去看,结合其过往非息收入情况能够发现,该行的这一数据相对是下行的。

具体来看,2021-2023年,招商银行非息收入分别为1273.34亿元、1265.48亿元、1244.54亿元。其中,2022年相比2021年减少了7.86亿元,同比下滑0.62%;2023年比2022年减少了20.94亿元,同比下滑1.65%。今年一季度,该行实现非利息净收入344.17亿元,同比继续下降2.30%;净息差为2.02%。

综合来看, 银行非息收入占比越大,意味着其收入的多元化程度较高,经营收入也越稳定。在利率中枢不断下行和经济转型换挡的背景下,通过提升非息收入占比,减少净息差的限制,不失为上上策。

但并不止于此。稳息差需要考量的还有太多,这是一个持久战,期待回暖的一日。

本文作者可以追加内容哦 !