中药创新药,迎来发展良机!

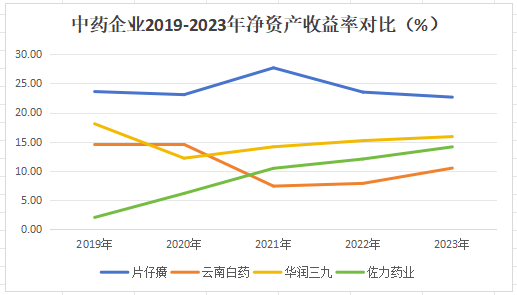

近年来,中药创新药蓬勃发展,也涌现出了很多优秀的企业。我们通常会用ROE作为评价一个企业是否优秀的标准,片仔癀、云南白药、华润三九的ROE均表现优异,五年来都维持在较高的水平,尤其是片仔癀在中药行业的众多企业中ROE一直名列前茅。

那么,如果一个企业的ROE不能维持在较高的水平,但是可以保持五年来连续增长,这样的企业也无疑是非常具有成长性的。佐力药业就是这样一家企业。

自2019年至2023年,佐力药业实现了净资产收益率的持续攀升,并在2021年超越云南白药,且这一增长趋势仍在延续,彰显出其强劲的发展动力和增长潜力。

那么,是什么让佐力药业的ROE能够保持如此强劲的上升态势呢?

这背后无疑蕴含着公司独特的竞争优势和战略眼光,值得我们深入探究。

运用杜邦分析法,我们可以将净资产收益率拆解为销售净利率、总资产周转率和权益乘数三大要素。下面我们逐项分析。

2019-2023年,公司净利率从2.62%上升到20.12%,总资产周转率从0.44上升到0.53,而权益乘数略有下降,因此净利率和总资产周转率为推动净资产收益率上升的核心因素。

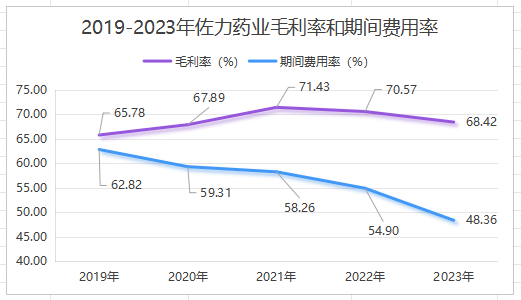

进一步分析净利率的构成,我们发现毛利率在此期间始终保持在65%以上的稳定水平,表明公司产品具有较高的盈利能力。而真正促使净利率大幅提升的,是期间费用率的显著下降—从62.82%降低至48.36%,降幅接近15个百分点。

这表明公司在费用控制方面取得了显著成效,从而有效提升了盈利能力。

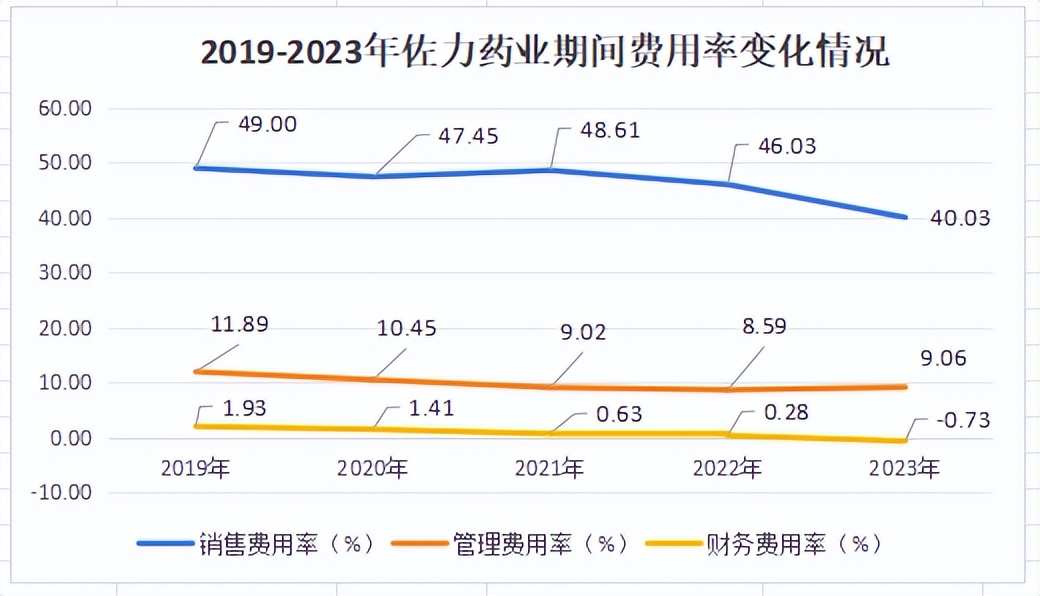

期间费用率的下降具体受哪些因素影响呢?

我们从下图可以看到五年来公司的销售费用率、管理费用率和财务费用率均呈下降趋势,说明公司对期间费用的综合管控能力在不断增强。公司通过优化营销策略、提升管理效率以及改善融资结构等措施,有效降低了各项期间费用。

在总资产周转率方面,总资产周转率越高,说明企业销售能力越强,资产投资的效益越好。

我们将总资产周转率进一步划分为存货周转率、应收账款周转率、流动资产周转率和固定资产周转率来分析。

近五年,存货周转率、应收账款周转率、固定资产周转率都有一定幅度的上升,固定资产周转率的上升幅度最大,接近60%;而流动资产周转率略有下降。

由此看来存货周转率、应收账款周转率、固定资产周转率为推动总资产周转率上升的主要影响因素。

资料显示,公司在提升运营效率方面采取了多项有效措施。

例如,公司通过显著提高试剂领用的效率,从而促进了存货周转率的提高。同时,公司还优化了应收账款管理,加强了风险控制,进一步提升了经营效率。此外,公司上线批次配方管理系统,从而推动了固定资产周转速度的大幅提升。

佐力药业还有什么其他的显著优势呢?

第一,盈利能力优势

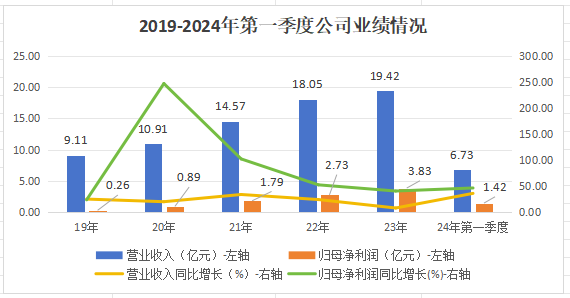

2019-2023年,佐力药业营业收入持续增长,从9.11亿元增长至19.42亿元,年复合增长率为21.50%;同时公司的归母净利润也是呈上升趋势,从0.26亿元增长至3.83亿元,年复合增长率高达95.91%。

2024年第一季度,公司营业收入和归母净利润分别达到6.73亿元、1.42亿元,同比分别增长35.75%、46.14%,盈利能力强悍。

第二,独家产品优势

乌灵胶囊为公司独家品种,主要用于补肾健脑、养心安神,具有极其宽广的产品护城河,主要竞争对手是舒肝解郁胶囊、百乐眠胶囊、养血清脑颗粒等安神类中药产品。

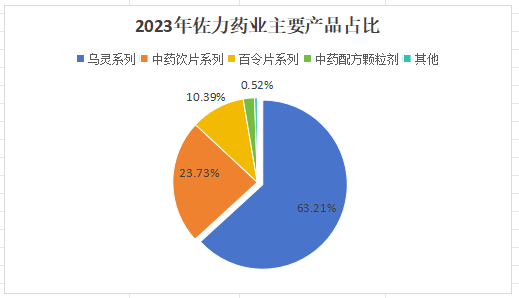

在产品结构中,乌灵系列作为公司的主要产品占比63.21%,远超中药饮片系列、百令片系列及中药配方颗粒剂,是公司业绩增长的核心动力引擎。

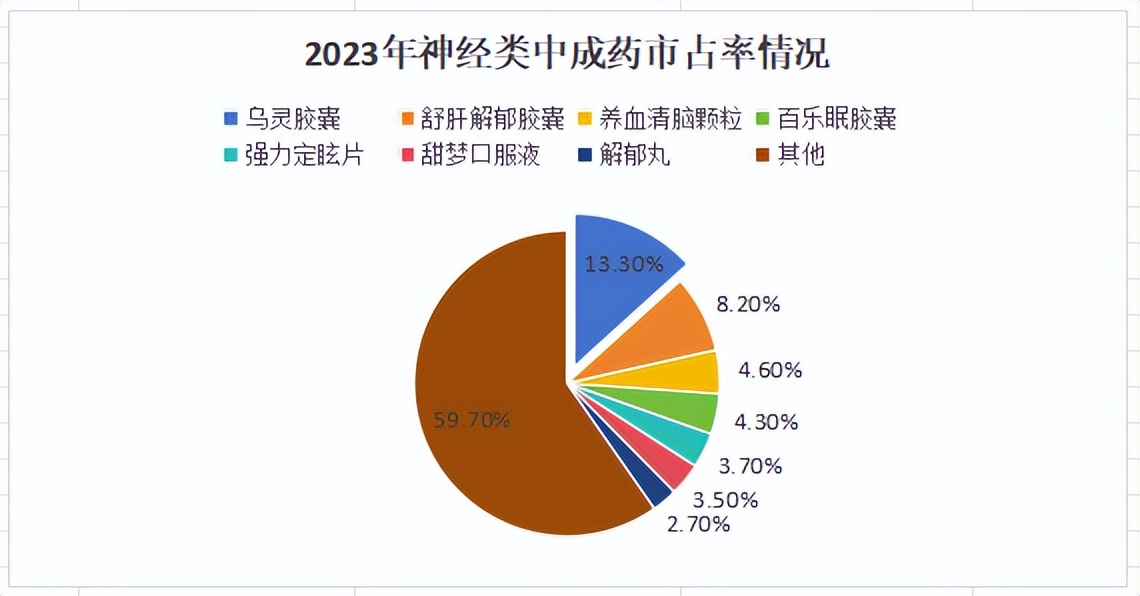

在竞品比较中,乌灵胶囊市占率常年位居细分领域前三甲。在2023年神经类中成药市占率情况统计中,乌灵胶囊排名第一,市占率约为13.3%,超过了排名第二和第三的产品市占率之和。

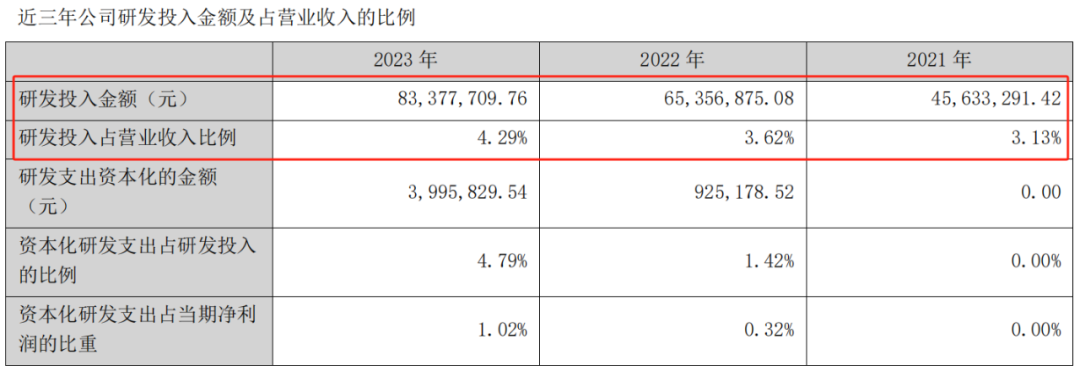

另外,公司还在继续增加研发投入。数据显示,公司研发投入金额从2021年的0.46亿元增加至2023年的0.83亿元,增长了超过80%。研发投入占营业收入的比例也从2021年的3.13%提高到2023年的4.29%,说明研发投入对营业收入的贡献能力在增强。

预计公司未来还能继续保持业绩高速增长,理由如下:

一是产品转向OTC端,乌灵胶囊有望持续放量。

随着产品逐渐转向OTC端,公司能够在更多销售场景铺货,大力开拓 OTC 端销售有利于乌灵胶囊更快放量。

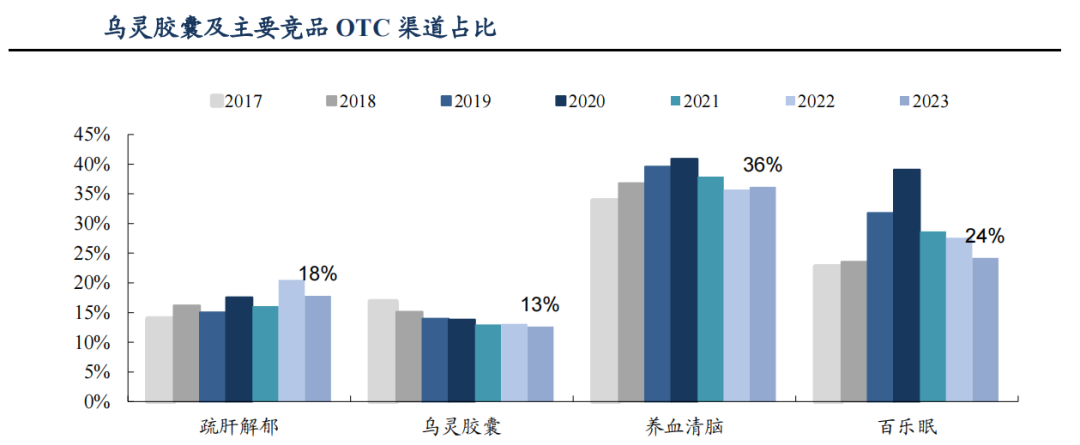

从行业对比看,根据数据,公司2023年乌灵胶囊的OTC渠道收入占比仅为13%,约为竞品养血清脑颗粒的三分之一,仍有较大增长潜力。

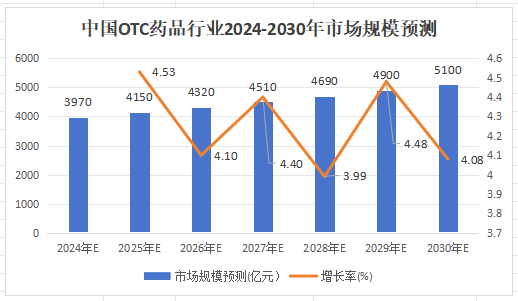

从中国OTC药品行业市场规模看,市场规模将从2024年的3970亿元增长到2030年的5100亿元,增速稳定在4%左右。由此可见,中国OTC药品行业还有较大增长空间。

二是打造第二增长曲线,百令系列由守转攻。

公司除了神经类中成药市场,对哮喘治疗药物市场也有布局,百令胶囊就是典型代表。

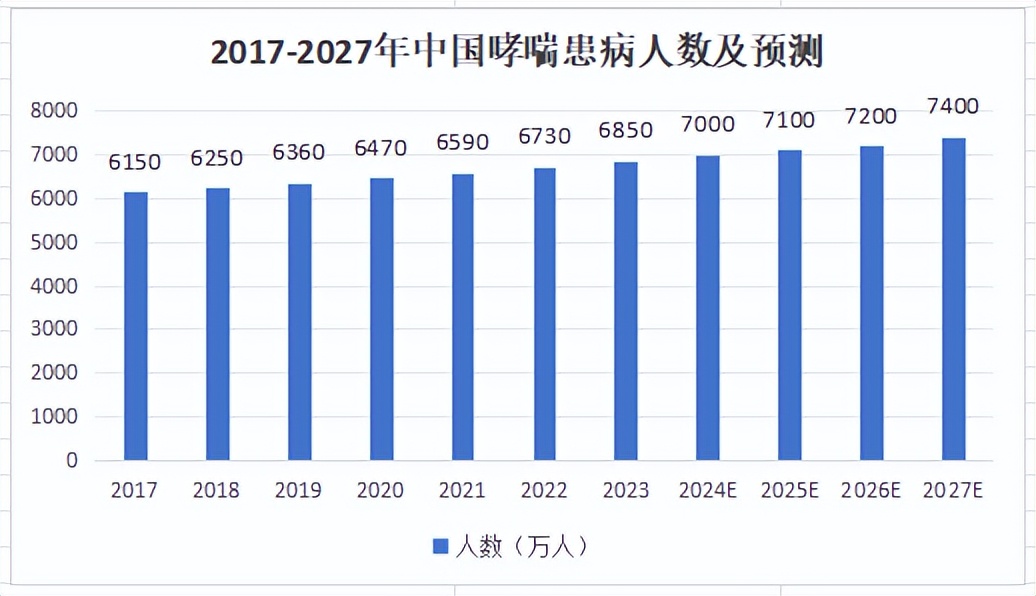

百令胶囊凭借增强机体免疫功能和良好的安全性与耐受性的独特优势对治疗哮喘有良好的效果。根据数据,2017-2027年,中国哮喘患病人数将从6150万人增长至7400万人,年复合增长率约为1.5%。

数据显示,2017-2027年,除2021和2022年市场规模小幅下降之外(在疫情期间,医疗资源被大量投入到抗疫斗争中,哮喘等慢性病的诊疗可能受到一定程度的影响,导致患者就诊率和用药需求下降),其余年份市场规模都保持上升趋势,并且2027年市场规模将达到50亿元。由此可见中国哮喘治疗药物市场仍然广阔。

而百令系列凭借其独特优势,有望在市场规模的扩张中实现持续放量。

一言以蔽之,佐力药业作为中药创新药的细分龙头,未来有望在市场需求增长的推动下继续开辟第二增长曲线,迎来业绩与估值的戴维斯双击!

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !