珠海全志科技股份有限公司于2015年上市。公司主营业务为智能应用处理器SoC、高性能模拟器件和无线互联芯片的研发与设计。主要产品为智能应用处理器SoC、高性能模拟器件和无线互联芯片。

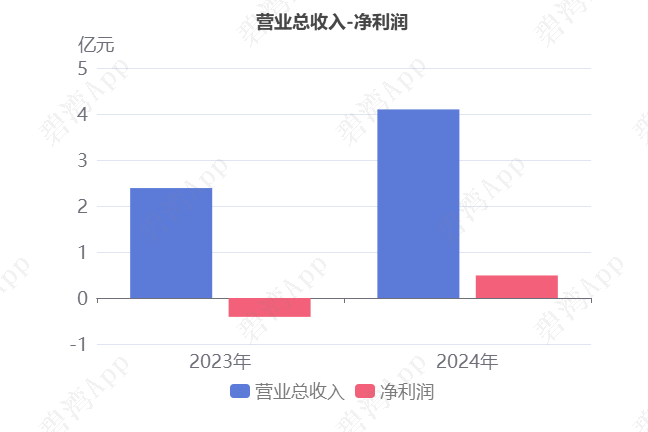

根据全志科技2024年第一季度财报披露,2024年一季度,公司实现营收4.10亿元,同比大幅增长71.67%。扣非净利润1,735.93万元,扭亏为盈。全志科技2024年第一季度净利润4,908.74万元,业绩扭亏为盈。

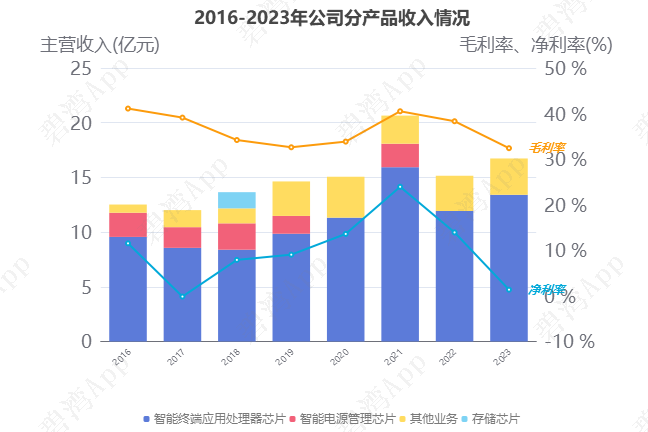

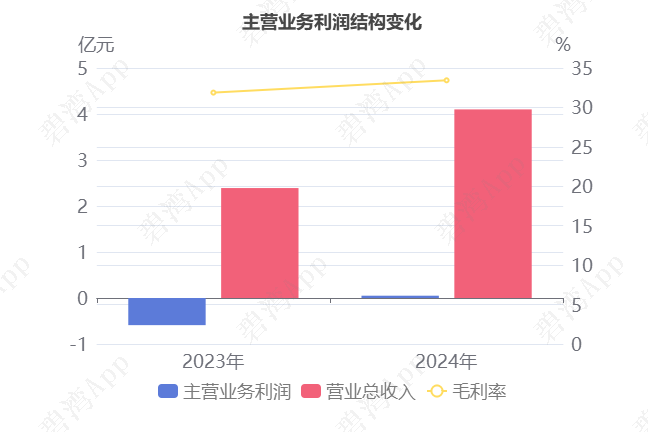

营业收入情况

2023年公司的主要业务为集成电路设计,占比高达99.96%,其中智能终端应用处理器芯片为第一大收入来源,占比80.14%。

1、智能终端应用处理器芯片

2023年智能终端应用处理器芯片营收13.41亿元,同比去年的11.93亿元小幅增长了12.43%。2021年-2023年智能终端应用处理器芯片毛利率呈下降趋势,从2021年的40.6%,下降到了2023年的32.42%。

主营业务利润扭亏为盈导致净利润扭亏为盈

1、营业总收入同比增加71.67%,净利润扭亏为盈

2024年一季度,全志科技营业总收入为4.10亿元,去年同期为2.38亿元,同比大幅增长71.67%,净利润为4,908.74万元,去年同期为-4,146.21万元,扭亏为盈。

净利润扭亏为盈的原因是:

1、主营业务利润本期为454.76万元,去年同期为-5,895.45万元,扭亏为盈。

2、公允价值变动收益本期为2,200.79万元,同比大幅增长359.02倍。

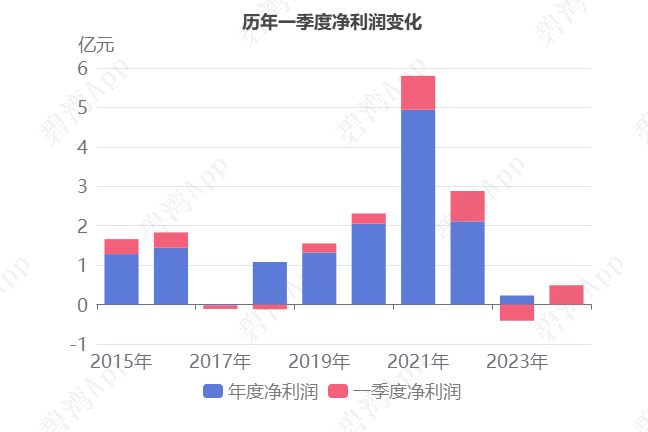

净利润从2021年一季度到2023年一季度呈现下降趋势,从8,626.33万元下降到-4,146.21万元,而2023年一季度到2024年一季度呈现上升状态,从-4,146.21万元增长到4,908.74万元。

2、主营业务利润扭亏为盈

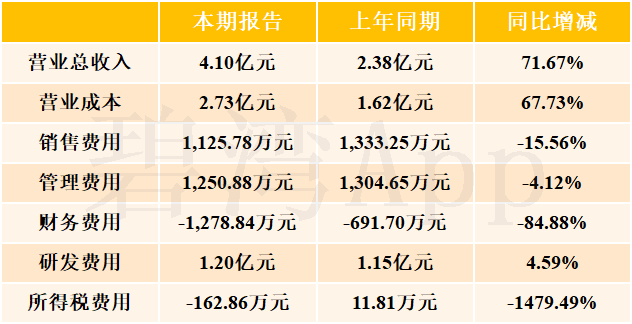

主要财务数据表

2024年一季度主营业务利润为454.76万元,去年同期为-5,895.45万元,扭亏为盈。

主营业务利润扭亏为盈主要是由于(1)营业总收入本期为4.10亿元,同比大幅增长71.67%;(2)毛利率本期为33.44%,同比小幅增长1.56%。

非主营业务中其他收益本期为2,410.62万元,占利润总额50.79%,同比大幅增长33.97%。公允价值变动收益本期为2,200.79万元,占利润总额46.37%,同比大幅增长359.02倍。

非主营业务表

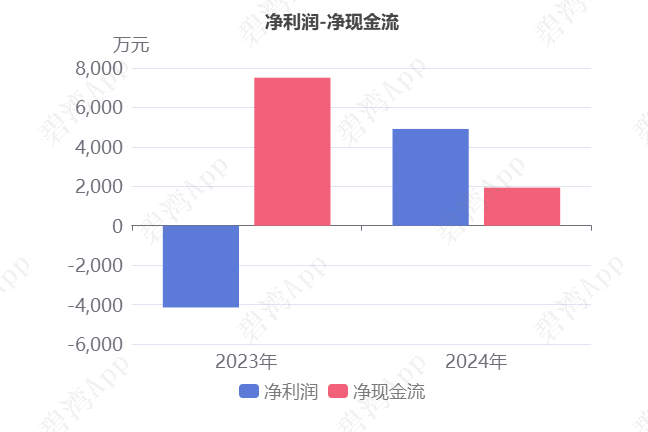

净现金流同比大幅下降

2024年一季度,全志科技净利润为4,908.74万元,去年同期为-4,146.21万元,扭亏为盈。净现金流为1,930.89万元,去年同期为7,506.32万元,同比大幅下降74.28%。

纵然经营活动产生的现金流净额本期为-535.18万元,去年同期为-2.16亿元,同比大幅增长97.52%,但是筹资活动产生的现金流净额本期为8,025.15万元,同比大幅下降76.99%,导致净现金流同比大幅下降。

筹资活动现金流净额同比大幅下降的原因是:

虽然取得借款收到的现金本期为1.71亿元,同比大幅增长55.50%;

但是偿还债务支付的现金本期为8,820.00万元,同比大幅增长120.50%。

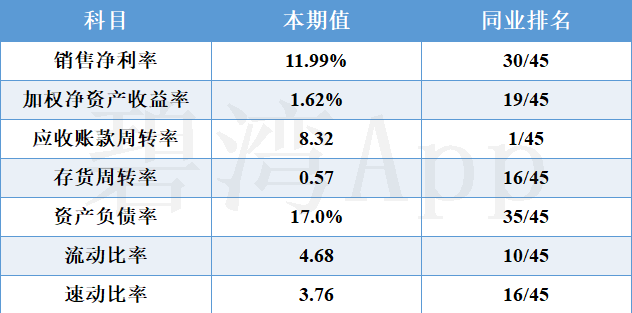

比率指标及同业比较

本公司属于数字芯片设计行业

一、比率指标

二、同业比较

1)应收账款周转率高于行业均值

2024年第一季度全志科技的应收账款周转率为8.32,从同业对比情况来看: 今年第一季度该行业可比上市公司的应收账款周转率的平均值为2.37,而全志科技8.32的应收账款周转率在同行业可比上市公司中处于较高水平。

应收账款周转率

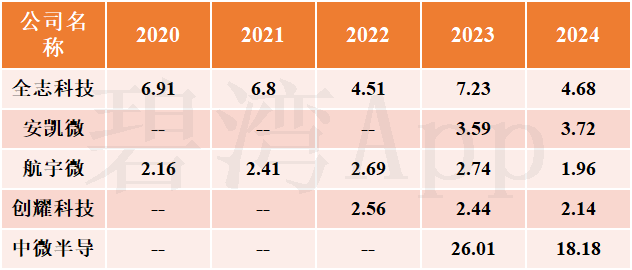

2)流动比率低于行业平均水平

2024年第一季度全志科技的流动比率为4.68,从同业对比情况来看: 今年第一季度该行业可比上市公司的流动比率的平均值为6.14,而全志科技的4.68的流动比率低于行业平均水平。

流动比率

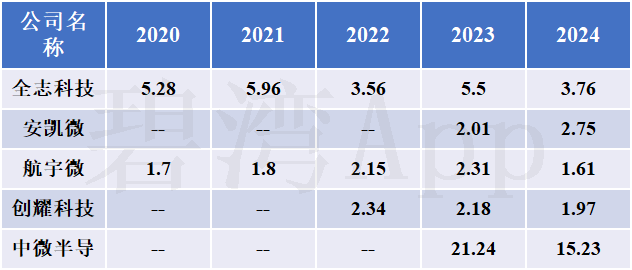

3)速动比率低于行业平均水平

2024年第一季度全志科技的速动比率为3.76,从同业对比情况来看: 今年第一季度该行业可比上市公司的速动比率的平均值为5.06,而全志科技的3.76的速动比率低于行业平均水平。

速动比率

亮点、风险及经营评分

1、亮点信息表

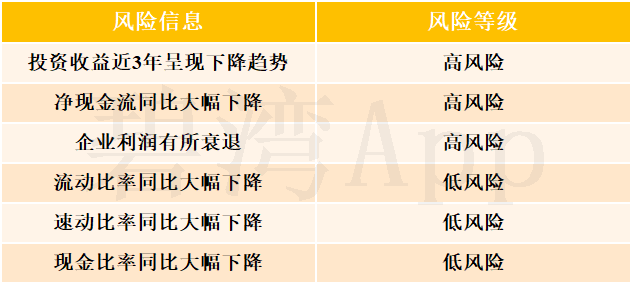

2、风险信息表

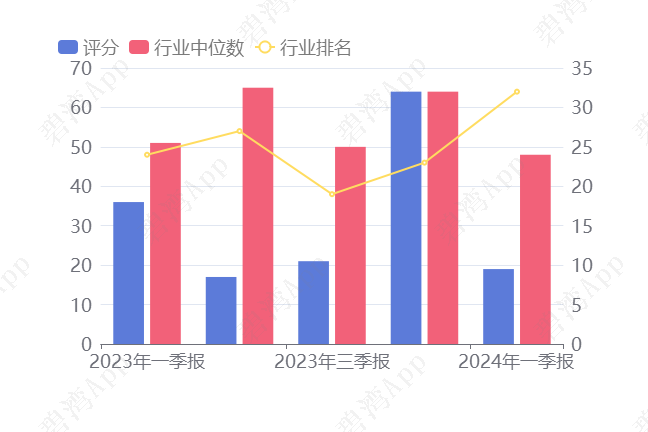

3、经营评分及排名

经营评分:19总排名:4148/5179

行业排名(数字芯片设计):32/45

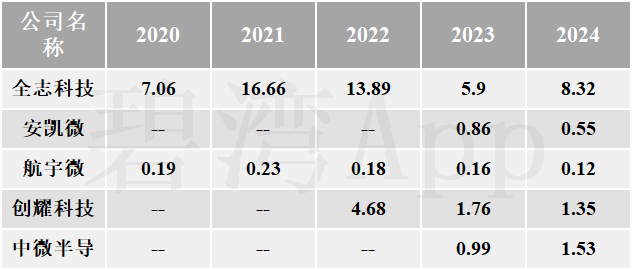

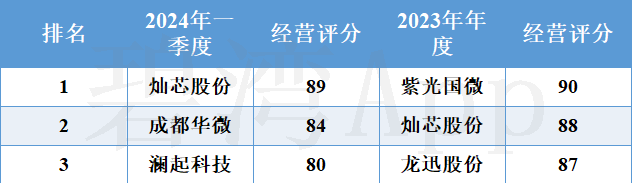

数字芯片设计行业经营评分排名前三名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !