“这是价值事务所的第1620篇原创文章”

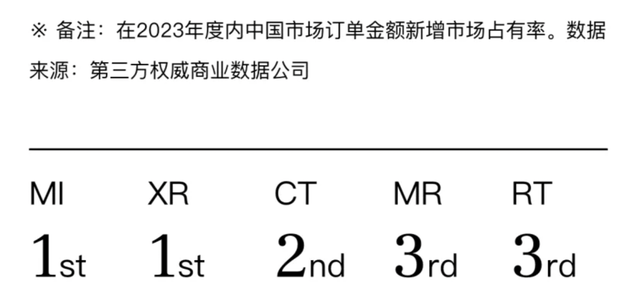

联影医疗可以说是国内大型医疗设备全产品线(除超声外)绝对的寡头,也是当下国内唯一可以同迈瑞比肩的大型医疗设备企业。按照 2023 年国内新增市场的占有率来看,公司的MI、XR均排名第 1,CT、MR排名第二,RT则排名第三。

高端医学影像设备一直都是整个医疗器械行业里技术壁垒最高的领域,因为涉及多学科交叉,一台设备的研发设计涵盖生物医学工程、机械、计算机、电子信息、材料科学、医学影像技术等多个学科,门槛极高,研发周期极长。

这样的特性就决定了这个行业天然是知识密集、资金密集的,是属于巨头的生意。由于医疗设备是一门“迭代式”生意,过去的每一点成就都可以为将来铺垫,它天生属于寡头垄断,后来者很难弯道超车。长期以来,国内高端医学影像设备领域一直都是外资的天下,联影之所以能后来者居上实现如此成就,原因其实同芯片等类似,是国家意志的缘故。

看看联影的股东,密密麻麻全是国家队,细数其融资历史,到处都是国有资本、政府引导基金的身影。

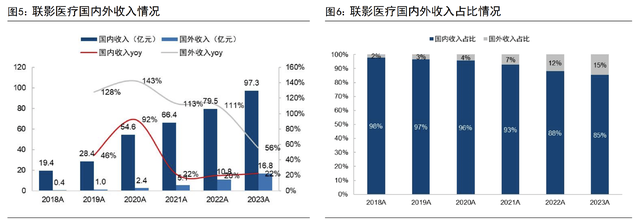

通过多年的努力,联影算是冲出来了,截至2023年,已经取得了一些成绩。如果联影在国内的成绩可以说有一定的政策保护意思在里面,那海外的进展就绝没有半丝水分了。

数据来源:iFinD

近些年,联影在海外的发展可谓突飞猛进,2018-2022每年都是翻倍还多的增速,一直到2023,因为基数较大增速才开始放缓,但也有58%。2023年,公司来自海外的营收已经达到16.8亿,占整体营收比达15%。

最重要的是,联影的出海,一开始就是高举高打,并非像绝大多数中国企业选择的出海道路一样,从周边亚太市场做起,从低端做起,走农村包围城市路线,而是一上来就从全球高端市场做起。

截至 2023 年末,公司已有45 款产品获得CE(欧洲共同体)认证,其中 16 款产品通过了 MDR 认证(比CE认证更严格);44 款产品通过51 项FDA 510(k)注册认证,业务已覆盖亚洲、美洲、欧洲、大洋洲、非洲超65 个国家和地区。全线影像设备已覆盖美国超过 50% 的州级行政区,uCT 960+和 uMI Panorama 等高端设备进入 Huntsman、CHRISTUS 等顶尖医疗机构,数字化医疗设备也相继进入 Northern California 和 SMS 等独立分子影像中心和诊断成像服务提供商。

之所以把美国单独列出来,是因为美国医疗圈对性价比虽然也看重,但更看重的还是真创新和真技术,联影的高端设备能得到美国顶尖医疗机构的认可,基本可以说明产品真的有两把刷子。

在近期的投资者交流中,联影讲自己在美国的势头挺不错的,也对西欧发展充满信心,从去年下半年开始,在法国、英国甚至德国都有非常不错的进展。在欧美都能发展得不错,面对亚太就基本是“降维打击”了,联影提到,“在亚太,大家都把联影当成一个高端品牌”。

近期成绩单简评

2023全年,联影实现营收 114.11 亿元 (+23.52%),归母净利润 19.74 亿元(+19.21%),扣非归母净利润 16.65 亿元(+25.38%)。其中海外营收16.8亿元(+56%),国内实现收入 97.3 亿元(+22%)。

在2023H2开始的反腐背景下国内还能实现22%的增长,确实非常不容易。分产品看,公司的CT、MR、MI、XR、RT 产品线收入分别同比+7.8%、+58.5%、+1.4%、+32.8%、+6.9%,其中MR、XR增长最为亮眼。

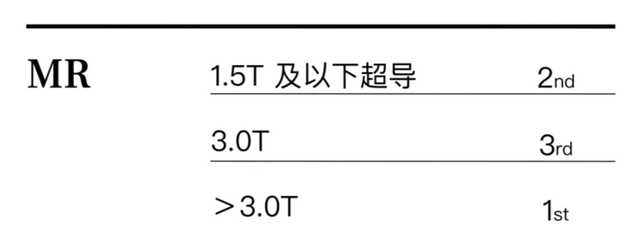

2023年增速最快的MR,按年新增市场金额统计,市场占有率排名第三。值得一提的是,在大于3.0T的超高端 MR 设备市场中,联影市场占有率排名第一。2022年推出的5.0T是业内首款全身成像的 5.0T MR 机型,可实现超高场全身临床成像。其3.0T产品当下虽然排名第三,但增长非常强劲,2023全年市占率已与市场龙头缩小了2.5个百分点的差距。

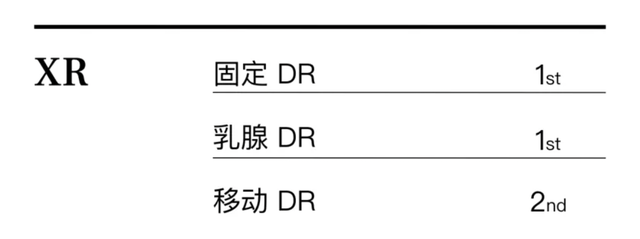

增速第二的XR,按年新增市场金额统计,联影整体排名国内第一,其中固定 DR 及乳腺 DR市场占有率排第一,移动 DR 市场占有率排第二。按照公司说法,全系列产品都完成了与AI的深度融合升级,可以更好地为用户赋能,龙头位置将进一步巩固。

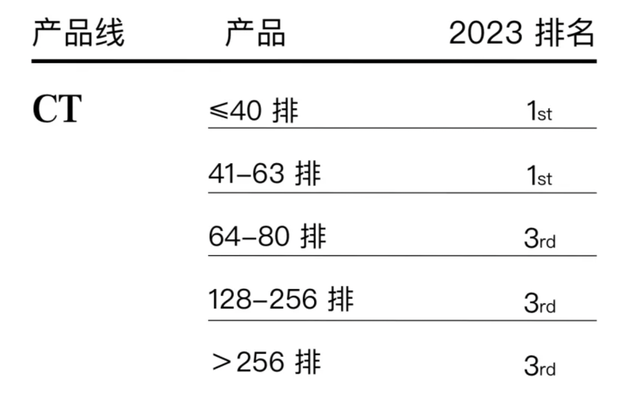

公司的CT整体市占率排第二,63排以下偏低端的排第一,64排及以上都排第三。根据所长拿到的数据,联影40排CT平均每台的单价是130万,80排平均单价是320万,160排CT平均每台650万,320排CT平均每台1200万。按照公司的说法,2023年高端和超高端CT增长显著,累计装机已超过400台。

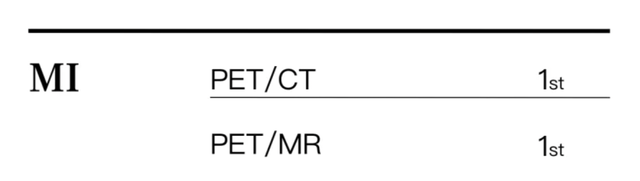

分子影像产品在医学影像领域属于高端产品,不论PET/CT 还是 PET/MR,联影都连续多年是国内市占率排名第一,整体也是第一。

放射治疗设备联影排第三,瓦里安和医科达则常年霸占该领域的第一,这块相比其他领域可能差点意思,公司提及也不多。

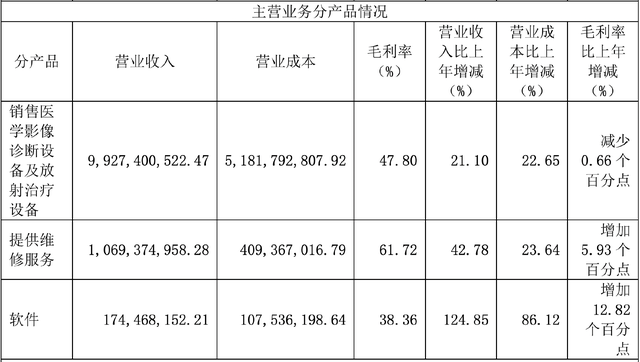

值得一提的是,公司的维修服务业务增长迅猛,实现收入10.7 亿元(+42.8%),占营收比已经达 9.4%(+1.3pp)。按照其投资者交流的说法,今年售后增长率会超过40%,因为疫情期间CT销售很多,这两年出保,所以这两年售后增长很高。

另外公司的软件业务增长也很强,收入 1.74 亿元(+124.85%)。随着未来AI时代来临,这块业务只会越来越强,虽然现在营收占比还几乎可以忽略不计,但这块业务直接贡献收入是一方面,更关键在于能大幅增强客户黏性。以前客户使用联影家产品可能只是单点设备,虽有学习成本,但替换起来好像也不是特别困难,可一旦用上智能化系统,再想替换成其他的难度就不是一般的高了。不出意外,由于系统的兼容性、方便性,以后相应医院用联影家的东西只会越来越多,就好比苹果、小米用户会不自觉地越来越多买同一品牌的东西,背后就在于同一套系统习惯了且数据又都是打通的。

虽然现在这个软件业务还只是刚开始,对公司的业绩好似还看不出太大影响,但未来随着越来越多医院装机,触碰到奇点后,其作用必然会非常之明显。

软件业务不仅是AI时代联影增长新的增长动力,也会成为联影最厚实的护城河之一。

总的来说,联影2023的成绩单还是很亮眼的,全年仍有较多重磅高端产品上市,如全新一代 PET/MR uPMR 890、新一代磁共振uMR 585e、长轴向 uMI Panorama GS、uCT ATLAS Astound 等。

按照公司近期公布的限制性股权激励计划,2024-2026年营收增长率目标值分别为20%、44%和72.8%,触发值分别为16%、34.56%和56.09%。

换句话说,联影期望2024-2026的营收增速都在20%以上,最低也要有16%。

本文作者可以追加内容哦 !