股市表现

$盛达资源(SZ000603)$当前总市值89.7亿元,当前市盈率60.61,年初至今股价涨幅+18.38%

公司简介

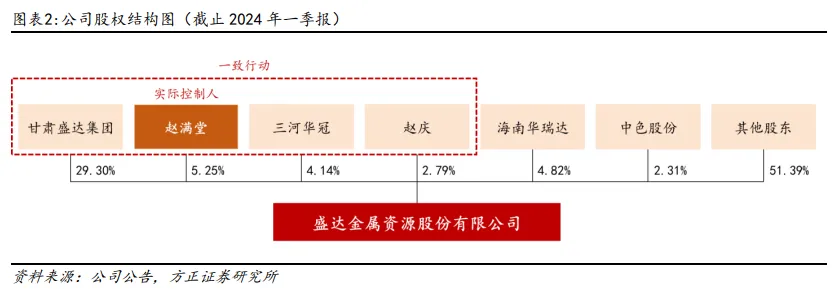

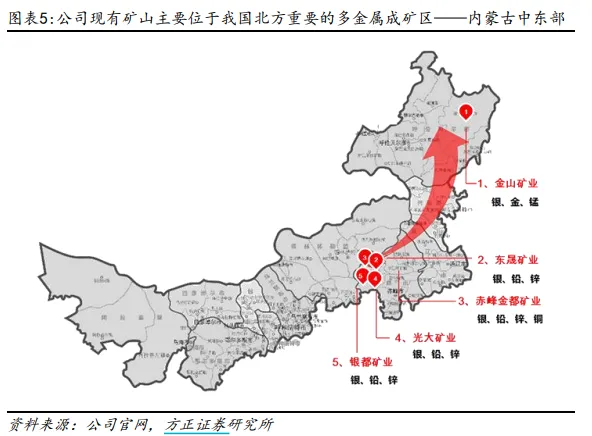

公司全称“盛达金属资源股份有限公司”,成立于 1995 年,并于 1996 年在深交所上市。公司通过先后收购银都矿业、光大矿业、金都矿业、东晟矿业、金山矿业、德运矿业、鸿林矿业,并于 2020 年增资成为金业环保的控股股东,形成如今 “7 家矿业子公司 + 1 家城市矿山子公司”的业务布局,白银储量近万吨居 A 股前列,年采选能力近 200 万吨,是国内银业龙头企业。

流通股东

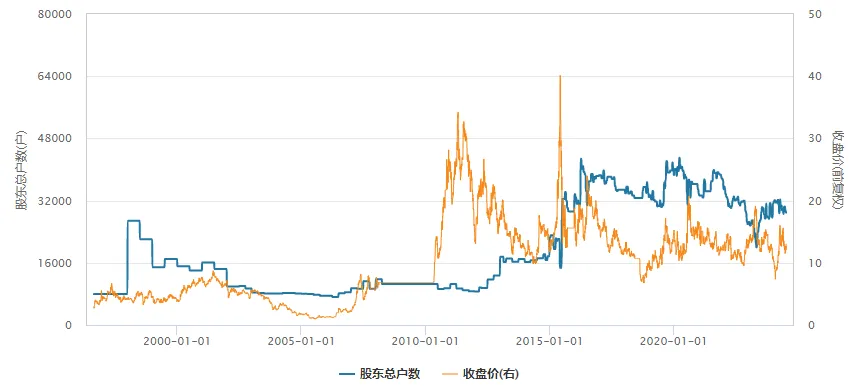

截止2024年3月,新进股东2家,增持股东2家,减持股东1家,前十大流通股东合计占比53.49%。截止2024年7月,股东户数为2.88万户。

行业分析

1-美联储年内或将启动降息,支撑贵金属价格中枢持续上行

白银与黄金同为贵金属,都具备货币和金融(投资)属性,因此传统黄金分析框架中,对黄金货币/金融(投资)属性的讨论和分析结论同样适用于白银。货币属性决定了贵金属价格往往与美元指数呈反向变动关系。美元指数表明的是 美元在国际信用货币中的地位,由美国经济发展的绝对动力和与非美经济体相比的相对动力所表现,是美国国内因素与美国国外因素的综合指标,比较属性明显,美元指数下行对应黄金上行周期。当美元指数走强的时候黄金便处于相对弱势地位,往往导致黄金价格进入下行阶段,反之亦然。

金融属性决定了贵金属价格往往与美国实际利率呈反向变动关系。实际利率的影 响侧重于美国国内因素,受到美国各项经济数据和通胀数据的影响,是美国经济 周期的重要指标,实际利率下行对应黄金上行周期。短期维度上,实际利率往往 是黄金定价的重要参考,实际利率上升意味着投资非黄金类资产所能获得的预期 收益率上升,即持有黄金的机会成本上升,导致黄金价格下降。

5月FOMC会议维持利率水平不变,美联储主席鲍威尔维持停止加息态度。劳动力市场显露疲软、通胀开始放缓,近期发布的美国经济基本面数据强化市场降息预期,美国通胀出现放缓迹象。

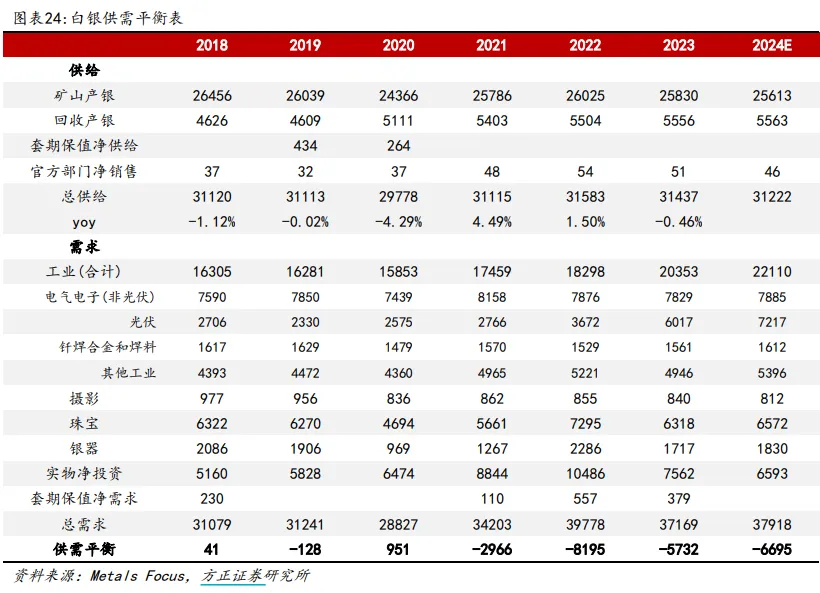

2- 光伏用银贡献主要需求增量,供需缺口扩大支撑白银价格持续走强

白银:传统的贵金属材料,被广泛用于太阳能电池板的电池片上,以银浆的形式加工运用,是光伏电池片结构中的核心电极材料。白银的需求端主要包括工业、摄影、珠宝首饰、银器、实物投资等,其中工业需求约占总需求的50%,为最大需求领域。

3- 已有矿山资源优势雄厚探矿增储潜力大,待产矿山建设提速业绩释放在即

在产矿山资源优势雄厚,探矿增储潜力大。公司所拥有的矿产资源地质储量 规模大、品位高,银都、光大、金都都归属于“大兴安岭西坡银、铅、锌成矿 亚带”,该区域矿山集中,矿区金属品位高,增储潜力巨大。当前公司各下属 矿山均稳步开展探矿增储工作,预计 2025 年将会有较为明显的增量。

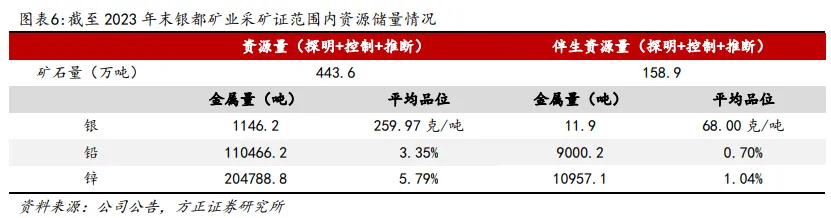

银都矿业:拥有的拜仁达坝银多金属矿资源品位高、储量丰富、服务年限长,是 国内上市公司中毛利率较高的矿山之一。截止 2023 年末,银都矿业采矿证范围 内保有银铅锌资源量矿石量 443.6 万吨,银金属量 1146.2 吨。

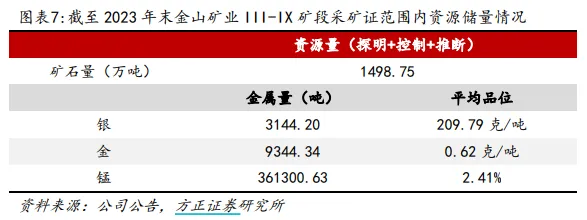

金山矿业:拥有的新巴尔虎右旗额仁陶勒盖银矿是国内单体银矿储量最大、生产 规模最大的独立大型银矿山,资源开发前景广阔,特别是银、锰资源储量丰富。2023 年 5 月金山矿业完成额仁陶勒盖矿区 III-IX 矿段银矿采矿许可证的变更工 作,采矿工程及选矿厂技术改造预计将于 2024 年三季度末完成验收,将转化深 部探矿成果,提高银和金的回收率,降低选矿成本,最终提高矿山经济效益。

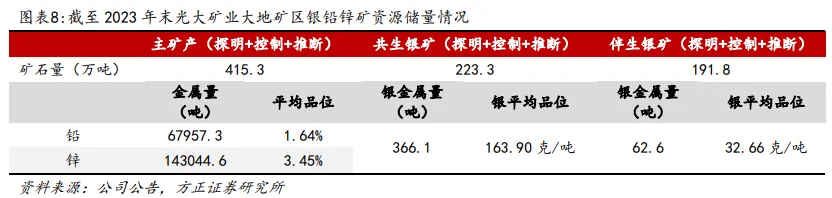

光大矿业:于 2016 年注入上市公司,拥有的大地矿区银铅锌矿位于内蒙古自治 区克什克腾旗,证载生产规模为 30 万吨/年,矿区面积为 2.0034 平方公里。截 止 2023 年末,光大矿业大地矿区银铅锌矿共生银矿矿石量为 223.3 万吨,银金 属量为 366.1 吨;伴生银矿矿石量为 191.8 万吨,银金属量为 62.6 吨。

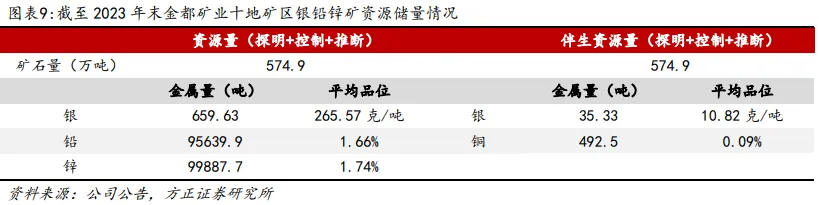

金都矿业:于 2016 年注入上市公司,拥有的十地银铅锌矿位于内蒙古自治区赤 峰市克什克腾旗经棚镇庆华村十地,证载生产规模为 30 万吨/年,矿区面积为 4.475 平方公里。截止 2023 年末,金都矿业十地矿区银铅锌矿保有银铅锌资源量 矿石量 574.9 万吨,银金属量 659.63 吨。

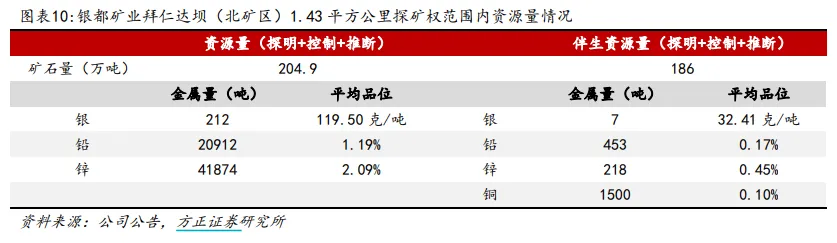

银都矿业拜仁达坝(北矿区):2024 年 2 月勘探报告通过评审备案,标志着银都 矿业外围探矿增储取得了阶段性成果,将有效增加银都矿业的矿山可开采储量, 延长矿山服务年限,为企业长远发展提供资源保障。公司正积极推进银都矿业的 矿业权整合工作,争取 2024 年取得整合后的新证,开工生产后将增加公司银金 属产量,驱动公司业绩增长。

东晟矿业:已取得的《采矿许可证》生产规模为 25 万吨/年,矿区建成后将由银 都矿业代加工后进行销售,或直接将矿石销售给银都矿业。东晟矿业于 2023 年 拿到林地和草原使用行政许可,正在办理矿山建设前的相关报建手续,开工生产 后将增加公司银金属产量,驱动公司业绩增长。

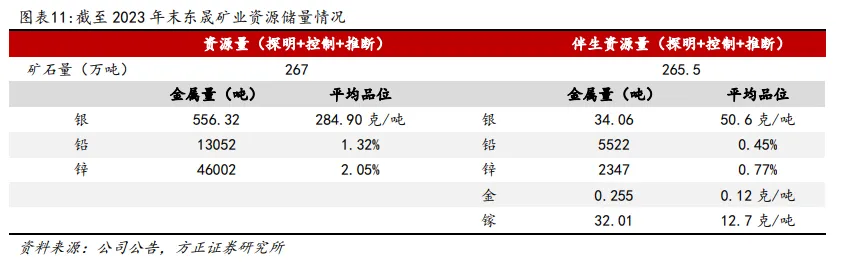

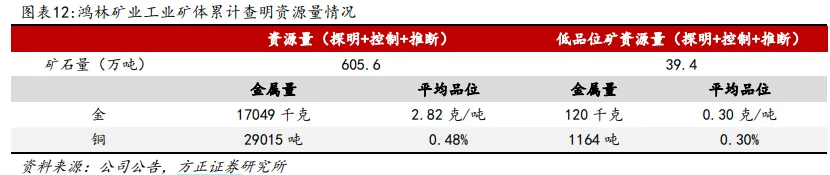

鸿林矿业:拥有的菜园子铜金矿为中大型待产铜金矿,证载生产规模为 39.60 万 吨/年,矿综合回收率为 90.28%,金属含碳、砷量较低,开采成本可得到较好控 制。鸿林矿业目前正在开展菜园子铜金矿项目的尾矿库建设工作,预计于 2025 年 完成矿山建设,投产后新增的大量金、铜产出或将有效促进公司业绩增长。

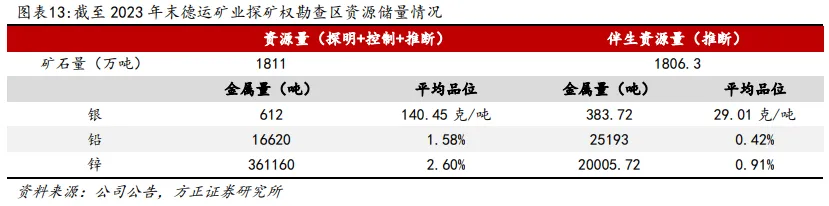

德运矿业:拥有的巴彦包勒格矿区银多金属矿位于内蒙古自治区阿鲁科尔沁旗, 银、铅、锌资源丰富,品位较好,开发利用前景广阔。德运矿业已于 2024 年 2 月 取得采矿许可证,证载生产规模为 90 万吨/年,矿区面积为 2.3206 平方公里, 公司正积极推进其采矿项目开发建设,有望成为远期公司业绩增长的支撑。

财务指标

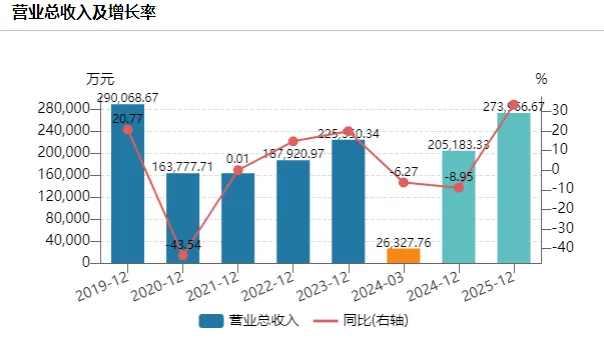

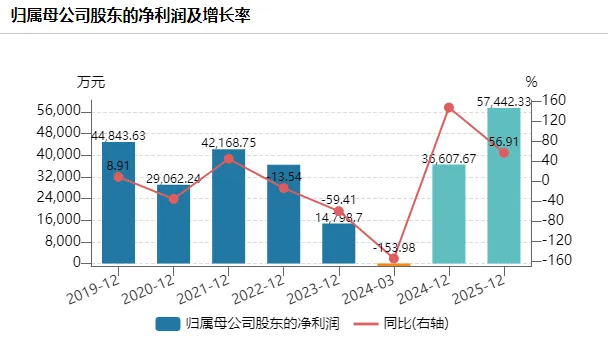

2023年,公司实现营业收入22.54亿元,同比增长19.92%;实现归母净利润1.48亿元,同比下降59.41%;实现扣非归母净利润1.40亿元,同比下降60.98%。净利润大幅下滑主要原因系2023年,金山矿业采矿证更新,新增权益金缴纳情形;金山矿业进行技术改造、国金国银新厂房于2023年9月中下旬投入使用,导致银锭、黄金产量同比减少;锌金属价格较上年同期有较大幅度下跌,个别矿山开采矿段金属品位下降,单位生产成本增加;另外,叠加镍金属市场价格下跌、市场竞争加剧,金业环保经营情况不及预期计提商誉减值准备。

24年Q1,公司实现营业收入2.63亿元,同比下降6.27%,环比下降64.90%;实现归母净亏损0.09亿元,同比下降153.98%,环比下降162.45%。公司矿山资源主要集中在内蒙古自治区中东部,受气候因素影响,公司第一季度基本没有产出,公司一季度利润主要来源于前一年未发货的库存出售。

主要矿产品销量下滑,拖累营收。2023年,铅精粉(含银)、锌精粉(含银)、银锭和黄金的销量分别为29865.83吨/56569.81吨/36.62吨/148.02千克,分别同比变动了-16.87%/+1.46%/54.17%/-40.82%。银锭和黄金销售量减少,主要系金山矿业进行技术改造、国金国银新厂房于2023年9月中下旬投入使用,导致银锭、黄金产量同比减少所致。

白银弹性增长空间大,将拉动公司业绩释放

近期,贵金属价格震荡上行。美国劳工部最新数据显示,4月CPI同比增长3.4%,符合市场预期,前值3.5%;核心CPI同比降至3.6%,创去年4月以来新低。加之美国非农就业人数等通胀数据降温预示着美国经济增速放缓。总体来看,金银比高位持续修复,叠加市场一致预期美国经济“软着陆”,白银弹性增长空间大。

本文作者可以追加内容哦 !