撰文:毕峰;编辑:木心

冲击创业板的成都万创科技是美国两大监狱电信运营商之一的ViaPath(即GTL)的电脑平板主要供应商,但是,美国政府2022年出台法律监管高昂的犯人通信费用后,ViaPath和另一业内巨头Securus先后陷入债务危机,后者甚至濒临破产边缘。随着FCC监管细则出台,美国监狱通信费用将向免费和低收费转变,为万创科技贡献近半营收的ViaPath将陷入无利可图的境地,万创科技2023年上半年来自ViaPath的营收腰斩仅仅是初步影响,更大的冲击还在后面。不过,万创科技在招股书中对这一风险只字不提,甚至强调,其业务不受影响。

成都万创科技股份有限公司(简称“万创科技”)2022年6月向深交所创业板提交招股书,2023年7月21日成功过会,但至今仍未提交注册。本次IPO万创科技拟发行不超过2053.3333万股,占发行后总股本的比例不低于25%,共募资42541.63万元,用于产品集成测试中心建设项目、研发技术中心升级建设项目、营销服务网络建设项目、补充流动资金项目。由此计算,万创科技IPO发行后估值不低于17.02亿元。

万创科技主要产品为移动通信终端、物联网网关及物联网控制设备。2020年至2022年,主营业务收入分别为26184.49万元、40733.80万元、43530.39万元,净利润分别为2868.47万元、4518.09万元、7994.65万元。

不过,招股书显示,万创科技预测2023年度营业收入为42005.93万元,较2022年度同比下降约3.50%;预测2023年度扣除非经常性损益后归属于母公司股东的净利润为6372.90万元,较2022年度下降约16.47%;这意味着,万创科技营收下滑,净利润下降更快。

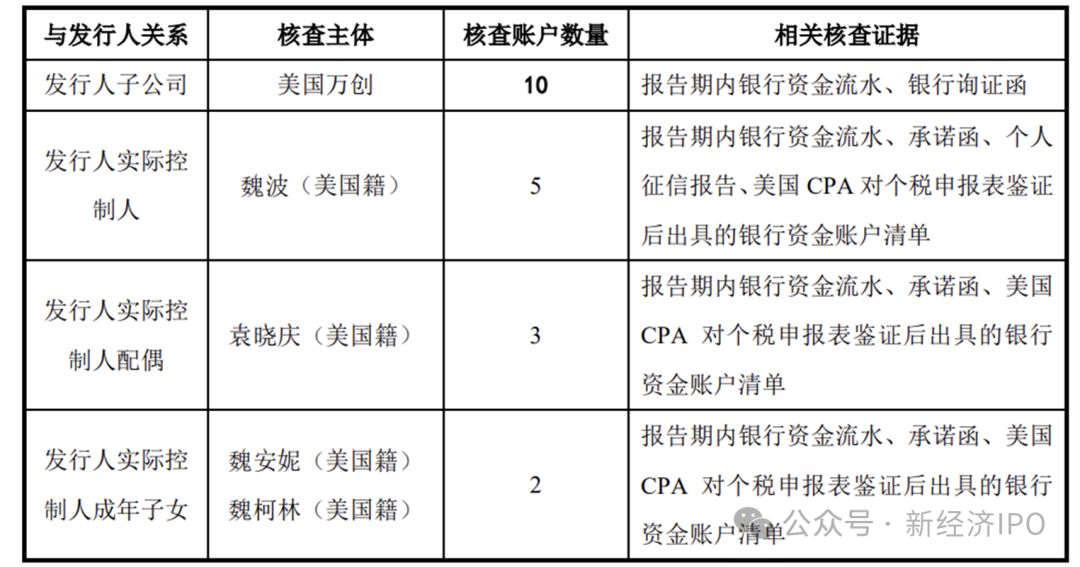

招股书显示,魏波直接持有公司3430.94万股股份,占公司总股本的55.70%,为公司的控股股东、实际控制人。魏波为美国国籍,拥有永久境外居留权,取得由中国国家移民管理局核发的《中国外国人永久居留身份证》。

值得注意的是,魏波及其配偶、两个孩子均为美国国籍。而招股书显示,万创科技的收入也主要向美国出口。2020年至2022年,公司境外收入占比为79.58%、63.69%、88.56%,高度依赖美国市场。这种对美国市场的单一依赖也给万创科技带来了巨大风险。

严重依赖第一大客户

万创科技不仅仅收入依赖美国单一市场,而且客户集中度较高,对大客户也存在严重依赖。

招股书显示,2020年-2022年,公司前五大客户收入合计占营业收入的比例分别为91.67%、91.73%及87.14%,下游客户集中度较高。其中,万创科技向第一大客户Arrow的销售收入占营业收入的比例分别50.91%、37.90%以及51.24%。

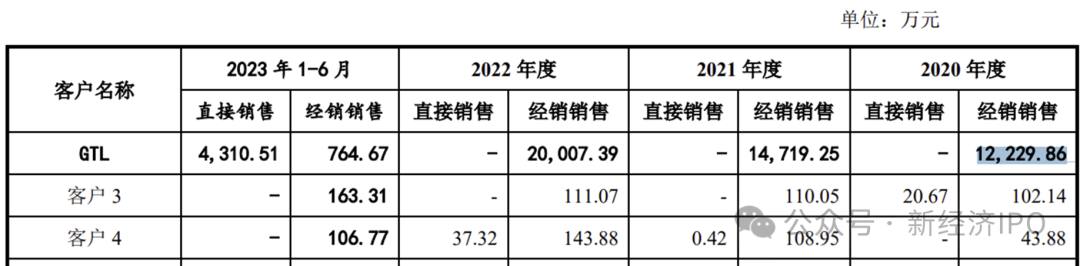

万创科技主要通过Arrow向美国销售移动通信终端及物联网控制设备等产品,其中GTL(GLOBAL TELLINK,目前名称为ViaPath)为Arrow下游主要终端客户。穿透后,万创科技向GTL销售的收入分别为1.22亿元、1.47亿元、2亿元,占其主营业务收入的比例分别为46.92%、36.21%及46.20%,占比较高。

2023年上半年,万创科技向GTL直接和间接销售的收入大约为5000万元。此外,万创科技预测称,2023年预计来自GTL的收入1-1.5亿元,已有订单支撑金额约9000万元。这个预测数值区间很大,如果是1亿元,则来自第一大客户的收入同比腰斩;如果是1.5亿元,同比也下降了25%。

问题是,现在2024年都过了半年了,万创科技最新披露的回复函是2024年5月份,难道还不清楚去年第一大客户GTL到底贡献了多少收入吗?万创科技用一个模糊不清的预测数据来代替实际数字,是什么原因没有披露实际数据呢?

招股书显示,万创科技主要向GTL平板电脑等,自2017年合作以来,万创科技累计向GTL销售移动通信终端41.22万套, 其中报告期前1.45万套、2019年度0.99万套、2020年6.55万套、2021年13.10万套、2022年度15.56万套、2023年1-6月3.57万套。

从产品销售数量看,2023年上半年,万创科技向GTL的销售远远不及预期。

招股书显示,ViaPath(即GTL)成立于1989年,为美国监狱司法领域最大的私营电信服务商,在美国监狱私有网络通信行业的终端用户市场份额约50%。GTL的唯一股东为美国私募股权投资公司American Securities LLC (以下简称“美安盛”),为。美安盛于2011年以10亿美金的价格收购GTL,成为GTL的控股股东。

公开信息显示,ViaPath(即GTL)与Securus垄断了美国监狱电信行业大约90%份额,它们与美国43个州的监狱系统以及800多个县监狱签署了合同。这两家公司为监狱内犯人与家人提供电话通话、视频、线上娱乐以及转账付款等服务,垄断监狱通信市场为这两家公司提供了暴利,但同时也为它们埋下了风险的根源,美国监管部门目前已经采取措施,剥夺这两家公司在监狱内剥削性收费的权力。在此背景下,作为ViaPath的平板电脑的主要供应商,万创科技的营收岌岌可危。

虽然万创科技在招股书中尽力避免提到ViaPath在美国面对的严厉监管以及声誉危机,也未提醒未来收入大幅下跌的风险,但2023年其对ViaPath的销售已经步入“初冬”。

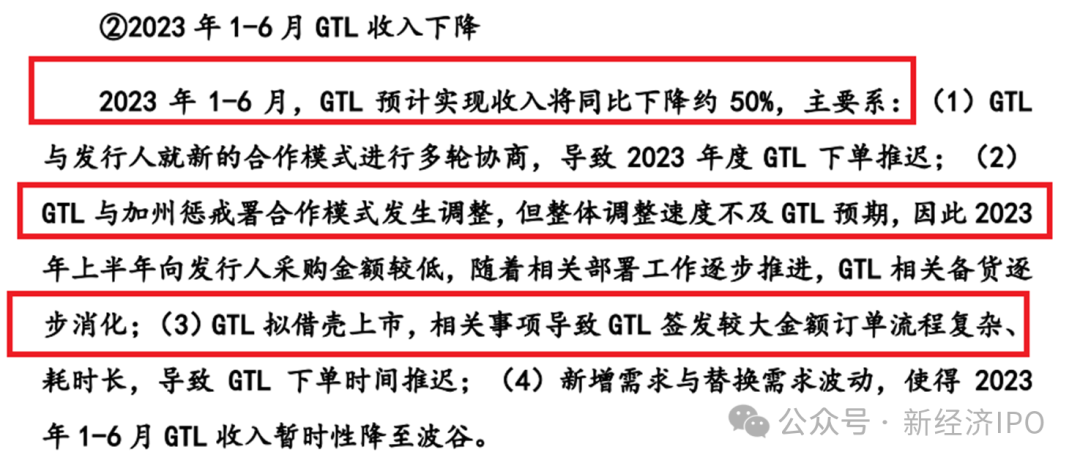

招股书显示,万创科技2023年1-3月销售收入为7083.36万元,同比降低14.58%。其中,万创科技向GTL销售(通过Arrow向GTL销售)收入约为409.21万元,同比大降4700万元。2023年1-6月,GTL预计实现收入将同比下降约50%。

作为营收占比近50%的第一大客户收入腰斩,对万创科技来说当然是沉重打击。万创科技解释称,对GTL的收入下滑主要是改变合作模式;此外2022年下半年,GTL与加州惩戒署合作模式发生调整,GTL依据合作预期于2022年度进行了提前备货,但2022年下半年相关合作模式调整工作进度不及预期,因此2022年度GTL向发行人采购的部分产品于2022年下半年及2023年上半年逐步消化。

这意味着,GTL与加州惩戒署的合作模式发生了重大变化,直接表现就是对平板电脑的需求大降。招股书披露显示,加州政府与GTL合作,在加州下属监狱试点取消通话费用,全面推进平板电脑业务,GTL将逐步转型为流媒体内容提供商。

但是,新经济IPO查询后发现,万创科技的上述信息披露存在大量隐瞒、轻描淡写的处理,并未如实反映GTL的真实处境,以及其与GTL的黯淡交易前景。

第一大客户或有破产风险

万创科技在招股书及回复函中并未如实披露来自第一大客户GTL的真正风险,GTL或者说ViaPath的真正麻烦在于,不止是在加州被政府强制要求为犯人提供免费通话,在全美监狱系统内,都正在面对被取消高额收费的权利。GTL的大麻烦刚刚开始。

公开信息显示,GTL目前十几亿美元债务即将到期,目前尚未找到新的融资方;其大股东American Securities去年开始就想卖掉GTL,但一直无人接盘。

据美国媒体报道,7月18日,美国联邦通信委员会(FCC )将在公开会议上投票决定降低囚犯的视频和电话费率。而为FCC扫除降低监狱内通信费用障碍的,则是美国国会2023年通过的《玛莎·赖特-里德公正合理通信法案》,该法案于2023年1月5日经美国总统拜登签署后成为法律。

根据FCC官网发布文件,提案要求大幅降低音频通话成本,并对视频服务设定新的收费上限,媒体预计,上述法律将在2024年下半年在全美实施。这一法律将给ViaPath(即GTL)与Securus带来致命打击。实际上,ViaPath去年初就已经感受到了生存威胁。

2023年初,美国证券 (American Securities) 试图将ViaPath卖给一家壳公司SPAC Tristar Acquisition I Corp (TRIS) 。但是,在意识到监管风险和声誉风险愈来愈大时,Tristar在2023年6月宣布放弃收购计划。

ViaPath 自身的财务状况也非常糟糕。截至2023年2月,ViaPath债务高达14亿美元,受监管风暴冲击,其债券价格从2022年的96美分下跌至76美分。由于上述债务将于2025年和2026年到期,ViaPath原计划在7月初与外部投资人达成一项14.5亿美元的债务再融资协议,但由于FCC 将于7月18日举行的会议,ViaPath发现很难找到有意向的贷款人。

ViaPath目前给借款人开出的条件是基础利率上浮7.5%,如此有利可图的情况下依然很难吸引大型机构入场。如果今年底之前ViaPath无法顺利获得再融资,美国证券 (American Securities)恐怕只能将其打折出售,甚至让其破产清算。

据彭博社报道,一份近期贷款方评估报告显示,ViaPath高管声称FCC即将进行的监狱通信费率改革将“推动公司稳定”。但行业分析师并不乐观,他们认为免费通话模式的趋势尤其“威胁到盈利能力”。

2024年4月,ViaPath总收入为6740万美元,增长率仅0.5%,这导致4月份净亏损为320万美元。

随着新法律的通过,ViaPath未来的盈利前景将更加黯淡。美国越来越多的州正在立法要求监狱对犯人通话免费。2018年,纽约第一个通过立法让监狱犯人打电话免费;2020年,旧金山也跟进了免费措施。截至2023年底,马萨诸塞州将与康涅狄格州、加利福尼亚州、明尼苏达州和科罗拉多州一起取消囚犯电话通话费。不仅仅是电话免费,马萨诸塞州还规定视频和电子邮件免费。

ViaPath是明尼苏达州主要的监狱电信供应商。在2023年7月明尼苏达州新法律生效之前,被关押在该州监狱的人每分钟通话费用为4美分。通话收入的60%归为提供全州监狱系统电话服务的监狱电信公司。剩余的40%(每分钟1.6美分)归明尼苏达州惩教署。另外,根据现行监狱合同,州监狱中的囚犯必须支付1.06美元至1.99美元才能在州政府发放的设备上收听一首歌曲。根据与另一家电信供应商签订的新合同,每首歌曲的费用将增加到2.36美元,而州政府将从中分得更多收益。

这种监狱电信通信商向监狱管理方或州政府提供回扣的模式一直遭到舆论的强烈抨击。过去十几年,在美国民间公益组织游说下,不少大型投资者都拒绝向ViaPath和Securus提供资金支持。以Securus为例,2017年,私募股权机构Platinum Equity以超过10亿美元的债务竞购Securus,但由于收购贷款利息高昂,今年到期的债务就高达13亿美元。但美国政府和民间对监狱电信运营商的评价日益负面情况下,包括此前投资的部分州养老基金都已明确拒绝继续给予借款,今年3月,Securus出现了债务违约,濒临破产。公司债权人给了8个月的延期还款时间,但要求其尽快出售。如果到期无法卖掉,则万创科技就只有破产清算一条路。

美国主流媒体预测,在当下监管、舆论等多重因素影响下,资本愿意接盘上述两家公司的可能性微乎其微,而未来美国监狱电信服务的大趋势是通过提供监狱内部电信服务或者非营利机构为犯人提供低成本或免费的通信服务。这意味着,这一业务将彻底告别暴利时代。

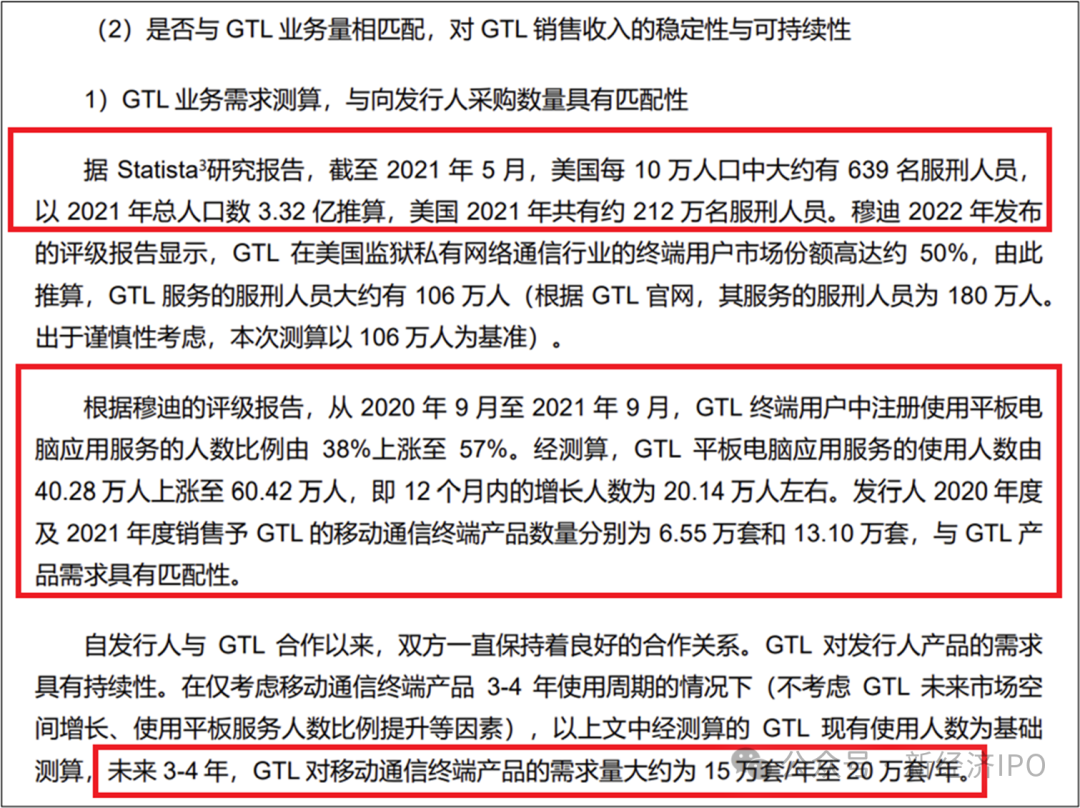

但万创科技并未在招股书中全面披露上述风险,反而不断强调,其与第一大客户ViaPath(万创科技在招股书中依然使用旧名字GTL,甚至都未更新第一大客户公司名称),的业务合作不受影响。但荒唐的是,万创科技招股书甚至还引用2021年穆迪对ViaPath的评级报告,证明ViaPath未来对其产品需求具有持续性。殊不知,两年内,美国监管环境和市场环境早已发生了翻天覆地的变化。

万创科技依据2021年之前的数据预测称,未来3-4年, ViaPath对移动通信终端产品的需求量大约为15万套/年至20万套/年。但万创科技2023年上半年只卖了3.57万套,这还是美国FCC尚未出台监狱通信费率细则的情况下。未来,在监狱内通话、视频低费率甚至完全免费的大趋势下,ViaPath这类私营公司只会大幅削减投入,甚至完全撤出这个市场。

本文作者可以追加内容哦 !