作者 | 陈皓、毕诗文

一、2024年上半年利率互换市场发展情况

2024年上半年利率互换市场整体平稳运行,市场成交笔数较去年同期下降,但市场成交名义本金有所上升。截至2024年6月30日,人民币利率互换达成交易15.50万笔,同比下降7.09%;名义本金15.36万亿,同比上升2.28%。从期限结构来看,1年期及以下的交易名义本金占比最高,且占比较上一年进一步提升,约占总名义本金的66%;5年期利率互换交易成交笔数占比最高,约占总成交笔数的49%。按照挂钩标的分类,与7天回购定盘利率(FR007)和3个月期上海银行间同业拆放利率(3M Shibor)挂钩的利率互换仍然是最为活跃的交易品种。FR007利率互换名义本金占比95%;3M Shibor利率互换名义本金占比4%,较去年同期有所下降。LPR利率互换方面,挂钩LPR1Y和LPR5Y的利率互换交易名义本金分别为547.74亿和79.96亿人民币,分别同比减少3.35%和64.02%。

利率互换市场参与机构主体类型不断丰富。自2016年非法人产品进入利率互换市场、2017年7月债券通“北向通”开放以及2023年5月15日内地与香港利率互换市场互联互通合作(简称“互换通”)正式上线运行,银行间市场参与主体数量不断增加,参与者种类越发丰富,交易需求日趋多样。截至2024年6月30日,已有779家机构进行了利率互换交易的备案,新增36家市场参与者,其中16家为私募证券投资基金,17家为资产管理计划,1家为券商,2家为外资银行。

产品方面,2024年5月20日,经中国人民银行批准同意,全国银行间同业拆借中心、银行间市场清算所股份有限公司和香港场外结算有限公司联合推出“北向互换通”业务优化功能,其中包括新增IMM合约、历史起息合约等,与国际主流交易品种接轨,标准化程度进一步提升。

二、2024年上半年利率互换市场走势回顾

互换走势回顾

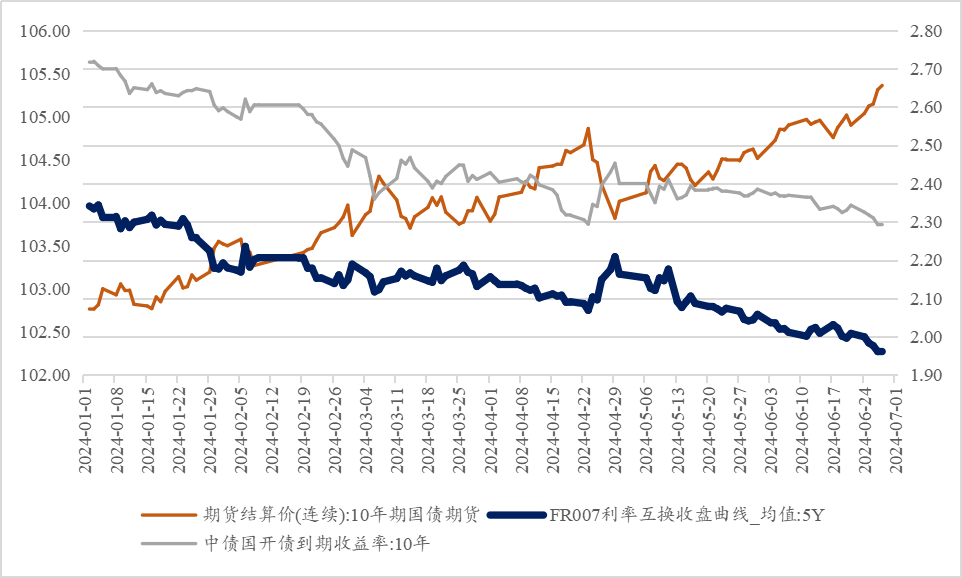

2024年上半年,相比于“波澜壮阔”的超长久期品种,利率互换市场整体波动“不大”:以5年期FR007利率互换(5Y Repo)为例,今年上半年整体在[1.9612%,2.3437%]这38BPs的区间内波动。总体走势呈现下行趋势。

年初公布2023年GDP增长5.3%,低于市场预期,通胀水平回落,存款挂牌利率下调引发降息预期发酵,春节前降准资金释放。3月初,两会定调偏温和、稳增长力度未超预期,发布会上央行释放降准信号。5Y Repo在3月初达到阶段性低点2.1170%。

3月上旬,地产“小阳春”成交量边际回升,CPI等经济数据好于预期,经济复苏预期向好,叠加央行首次表达对机构投资长久期债券风险的关注,5Y Repo一度上行至2.17%;4月中上旬,机构欠配情绪持续演绎,央行发言强化降准预期,收益率持续下行;4月末,央行第四次提示长端利率风险,禁止“手工补息”政策造成的资金面短期摩擦影响显现,债市回调,互换利率略有上行;5月基本面回暖叠加机构对债券供给的利空担忧,5Y Repo收益率整体呈现震荡走势。

5月中下旬以来,非银资金宽松格局延续,资产荒情节继续演绎,收益率下行通道顺畅,6月末5Y Repo到达上半年低点1.9612%。

1月-3月初,基本面偏弱与宽货币预期导致互换利率下行。

开年基本面数据表现偏弱,实体信贷需求偏弱,制造业PMI持续位于荣枯线以下,高频基本面数据整体呈现出生产强于需求,制造业强于基建地产的特征,基本面复苏弱预期。央行讲话提及准备金等政策工具,释放货币宽松信号。资金面总体平稳。在降息预期中5Y Repo由2.34%下行至2.28%附近。12日CPI公布,降幅收窄,略好于预期;15日,MLF降息落空。叠加税期临近,资金面边际收紧,非银资金分层明显等因素,月中5Y Repo上升至2.32%附近。1月下旬宣布降准,宽松预期叠加权益市场走弱,互换利率持续下行至2.17%附近。随后股市升温,互换利率转为震荡。

春节后,LPR降息落地,同时一季度多家银行下调存款利率。虽然在春节前市场已经计入较多 LPR 降息预期,但降息兑现时并未反馈出“利好出尽”特征,5Y Repo仍延续下行趋势,3月初下行至2.12%的小低点。主要因广谱利率下行叠加基本面数据偏弱,使得市场对宽货币赋予较高预期。

3月初至5月中旬:地产政策放松、基本面边际向好导致互换利率震荡

3月上旬,地产“小阳春”成交量边际回暖,市场止盈情绪升温,叠加央行首次表达对机构投资超长债利率风险的担忧,5Y Repo由2.12%上升至2.17%附近。3月中下旬,经济数据好于预期,债市行至高位后止盈需求涌现;两会提及发行万亿超长期特别国债,市场对后续供给提速担忧上升,引发债市出现小幅回调,进入高位震荡期。5Y Repo在2.16%附近震荡。

进入4月后,4月上旬理财进入配债旺季支撑短债行情,央行发言强化降准预期、财政部发文支持国债买卖,现券收益率持续下行。中下旬,监管多次提示关注长债利率风险,分别在货币政策例会、与银行座谈会中提及关注长端收益率变化。4月23日,央行有关部门负责人表示“长期国债收益率总体会运行在与长期经济增长预期相匹配的合理区间内”,再度提示投资者需要高度重视长期限债券利率风险。在监管多次对市场预期管理下,市场多头情绪降温,现券出现明显回调,5Y Repo由4月23日的2.07%上行14BPs至4月29日的2.21%。临近4月30日,禁止“手工补息”对资金面短期摩擦的影响越发突出,资金利率快速上行,5Y Repo随之上行至2.21%。

进入5月,基本面边际向好态势明显,4月进出口、通胀数据公布均超预期,出口增速转正,CPI同比延续上升,叠加对政策利空的担忧,互换利率仍以震荡为主。

5月中旬-6月底:利空落地后互换利率持续下行

5月中旬,超长期特别国债发行安排落地,整体发行节奏偏慢,市场对供给集中放量的利空担忧降低。5月17日,地产放松政策落地。债市主要利空落地后期现券企稳走强。在资金面平稳运行,资产荒持续演绎的背景下,5Y Repo平稳下行。

6月以来,基本面继续缓步修复,资产荒的底层逻辑未发生明显改变。《金融时报》报道中小银行调降存款利率且未来仍有调降空间打开货币宽松预期。5Y Repo持续下行至1.96%附近,为上半年最低点。

2024年上半年10年期国债期货、10年国开债及5Y Repo走势

数据来源:Wind,浙商银行整理

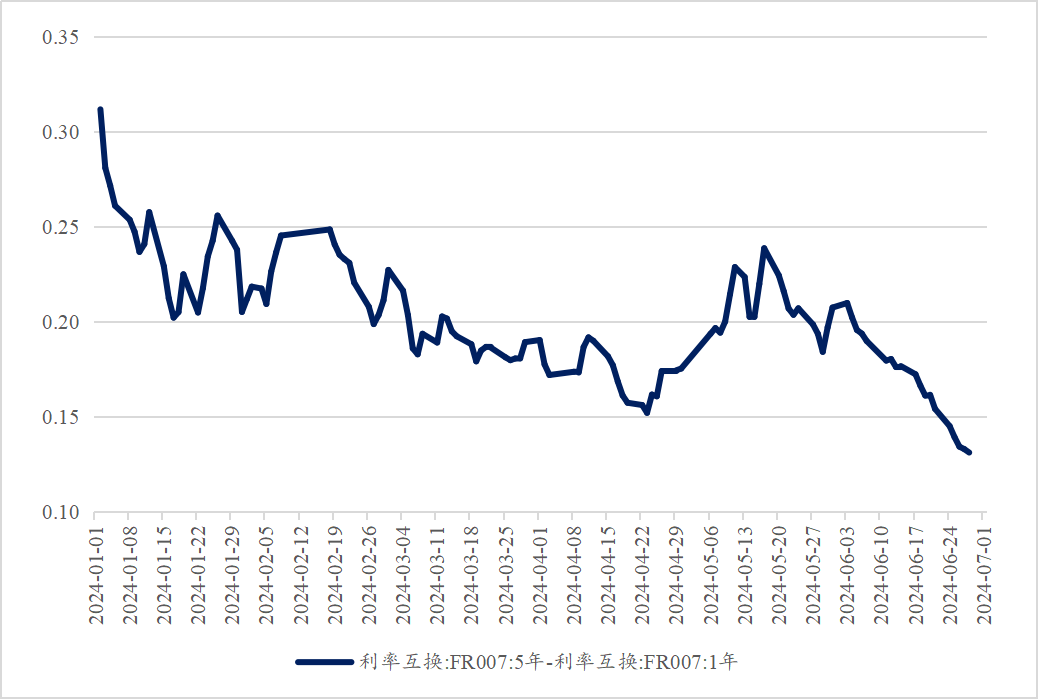

期限利差走势回顾

互换利率曲线短端品种的定价相对长端而言,更为紧密跟随市场资金面波动。2024年一季度流动性环境较2023年第四季度明显放松,在资金面相对较稳、宽货币预期较强且央行降准的背景下,定盘中枢开始下降。1至3月份FR007定盘利率平均水平分别为2.24%、2.00%和2.10%,期间1Y Repo从2.1048%一度下行至1.9219%。从1Y Repo的定价看,市场计入了一定的“降息预期”。而进入3月中旬后,定盘中枢窄幅波动,4月至6月FR007定盘利率平均水平分别为1.96%、1.88%和1.98%,1Y Repo在央行进行预期管理短暂上扬后继续走低,最低走低至1.8255%。

2024年上半年1x5Y Repo走势

数据来源:Wind,浙商银行整理

年初至四月中旬前,1Y Repo和5Y Repo皆平稳下行,但在基本面修复未有大超预期,整体节奏仍较缓慢的背景下,受基本面预期影响较大的长端5Y Repo下行幅度大于短端1Y Repo,期间1x5 Repo从31BPs快速走窄至15BPs。在四月底财政部、央行皆发声需控制国债长端利率后,1x5 Repo从15bps低点短期内升至24BPs。五月底多项长期债市利空落地后,1x5 Repo转而继续下行,在6月底达到近十年低点13BPs。

1x5 Repo从2023年2月以来一直处于长期下行的阶段,期差已从63BPs下行至13BPs。今年以来在短端资金面相对较稳的情况下,期差收窄更多是市场对经济基本面悲观预期以及对央行降息押注博弈的结果。

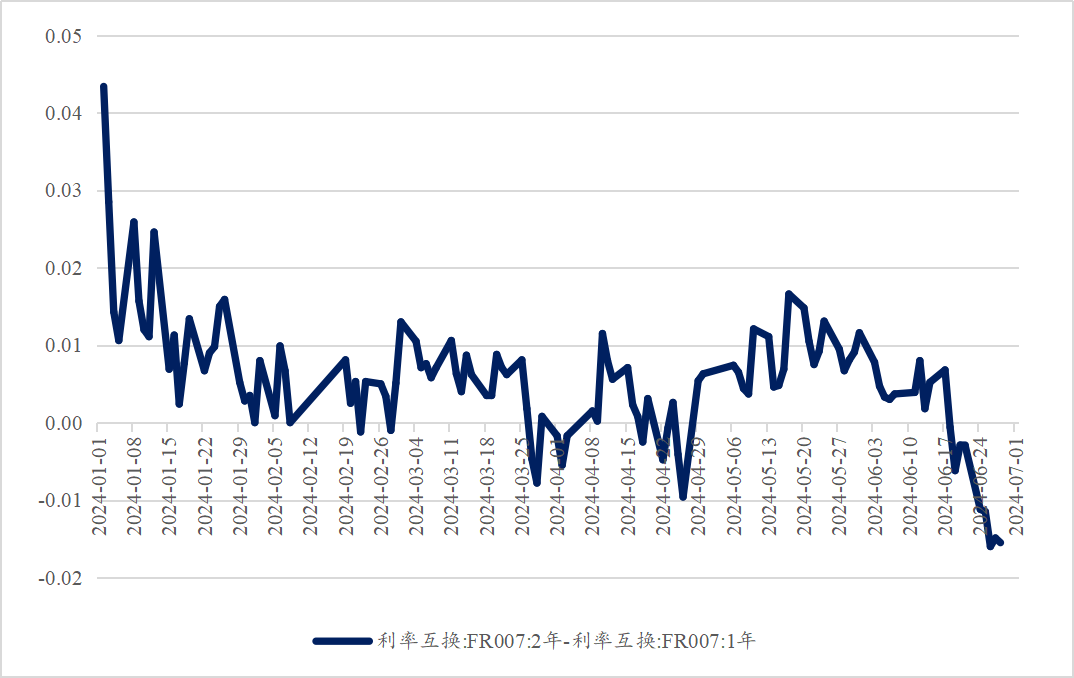

2024年上半年1x2Y Repo走势

数据来源:Wind,浙商银行整理

另外值得注意的是1Y Repo与2Y Repo的期差自2020年后首次发生倒挂。1x2 Repo从年初的4bps快速下降至0附近,并多次出现倒挂的情况。一个可能的解释是在市场对经济基本面悲观预期的背景下,对后续货币政策有强烈的降息预期,但资金面的“现实”却是并未出现疫情期间的极度宽松。自去年8月以来,资金利率始终保持在稳定均衡的位置,甚至一度出现去年四季度体感偏紧的格局,使得短端1Y Repo的下行幅度受制于“现实”而不能大幅下行。我们注意到:在此前市场环境上,1Y Repo与2Y Repo有正期差时,进行“买长卖短”的操作时在第一年未大幅“降息”时可获得正Carry,并能随着时间流逝产生第二年开始的1Y Repo Receiver头寸;即便在首年出现了较大幅度的定盘下行,后续第二年开始的Receiver头寸在第二年也可能获得不错表现。因此上述做平策略受到市场的追捧和欢迎,1x2 Repo利差快速下行,甚至出现倒挂的情况。

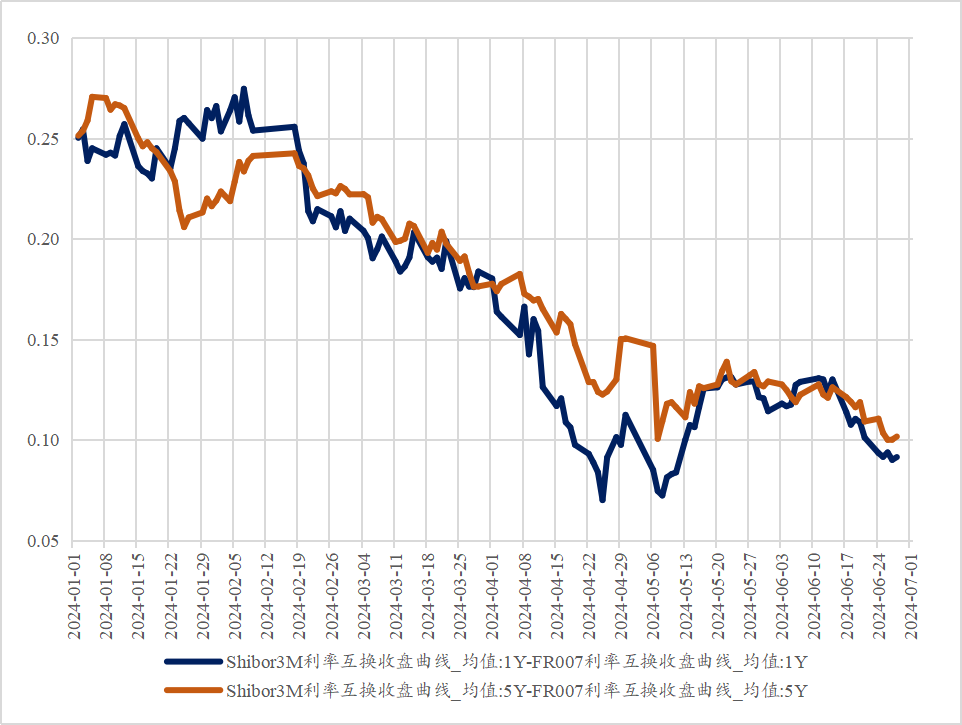

SHIBOR 3M与FR007的互换基差收窄

2024年上半年,Shibor 3M/ FR007基差(basis)总体震荡走窄,1年期基差最高24BPs,最低7BPs;5年期基差最高27BPs,最低10BPs。

2024年上半年1Y&5Y Basis走势

数据来源:Wind,浙商银行整理

从趋势上看,上半年1Y/5Y Shibor-Repo品种基差均收窄。Shibor3M与同业间银行存单的定价相关性较强,在一定程度上反映了中期银行同业资金成本,而Repo更主要地体现了短期资金成本,反映的是银行与非银行机构之间的短期融资行为。两者之间的基差收窄一定程度上反映了长短端之间的期限利差收窄。近期资金利率低波动隐含的长期流动性稳定预期或为导致期限溢价收窄的原因。

今年上半年,资金面整体平稳,同业存单利率逐步下行。虽然“手工补息”被禁止,但同业存单市场波动幅度有限,甚至在4月及6月下旬出现了资金利率与同业存单走势背离的现象。尽管“非银比银有钱”的格局客观存在,但一方面FR007始终保持“定力”,另一方面,银行负债压力整体并不大。在资金面预期稳定的背景下,一路下行的同业存单利率带动Shibor3M互换屡下台阶,而在Receive basis等“中性策略”的Carry吸引力之下,basis持续走窄。

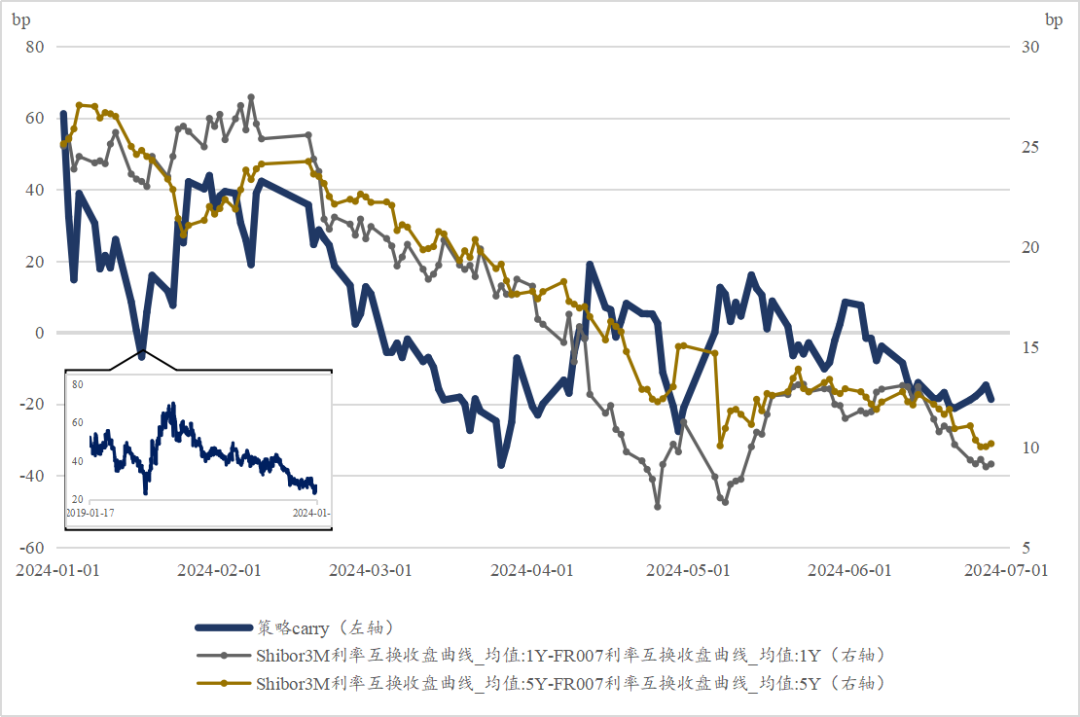

策略carry与2024年上半年1Y&5Y Basis走势

数据来源:Wind,浙商银行整理

更微观地看,基差走势受交易行为影响。比较明显的是在1月份,1Y和5Y的互换基差走势出现背离:5Y basis快速下行而1Y basis逐步上行。我们注意到:在年初的曲线形态下,Receive 1x5 Shibor同时Pay 1x5 Repo的策略能够获得正Carry。经回测,策略carry在年初能达到60bps左右。而上述策略等价于Receive 5Y basis同时Pay 1Y basis。因此5Y basis压缩,快速下行;而1Y basis则被拉大,出现走宽态势(当然年初FR007的快速下行,而3M Shibor相对“滞后”也部分解释了上述曲线形态变化)。随着策略被广泛关注,叠加税期临近、资金利率抬升等因素,上述策略的carry逐渐压缩至0。而1月下旬,我们注意到3M Repo利率显著回落(对未来FR007定盘的预期快速下行),上述策略Carry重新回正,基差背离的走势短暂延续。5Y basis突破历史低点后,部分投资者根据统计经验,转向Pay 5Y basis,5Y basis转而上行,趋势保持至节前。春节后,由资金面带动,1Y/5Y basis恢复同步下行,套利空间逐渐收窄,进一步推动1Y/5Y basis“正常化”运行。

现券与利率互换的基差走势

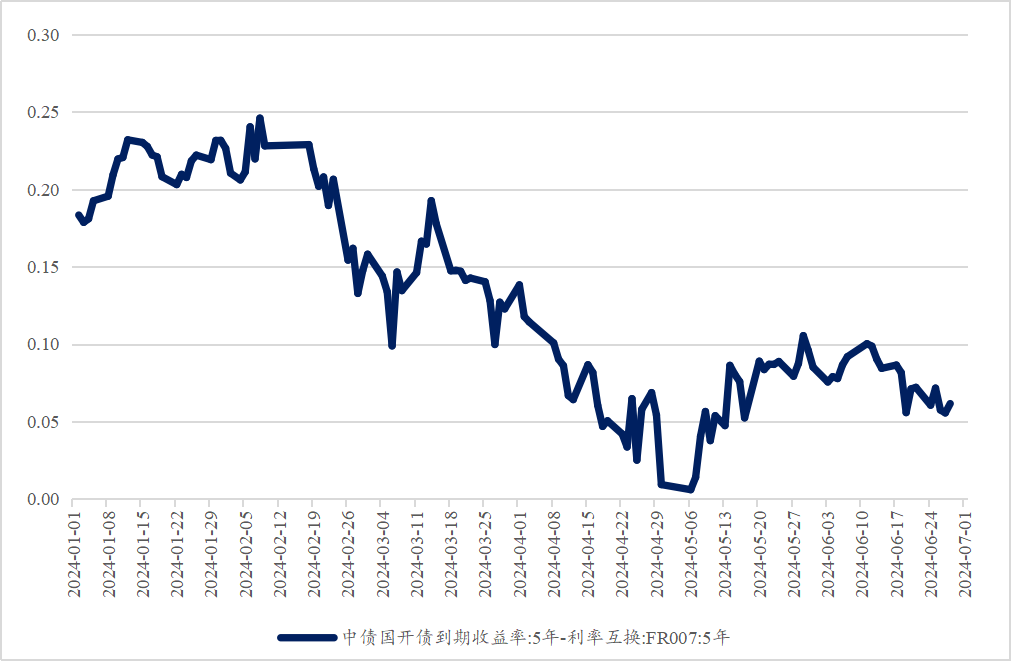

2024年上半年,现券与利率互换两者间的基差总体收窄。以5年期国债与5年期FR007互换间的基差为例来看,这一基差在最高为24BPs,最低为1BPs,均在历史的波动区间中。整体波动幅度在23BPs左右,与去年下半年波动相近,且呈现出反向的走势。

在基本面预期尚未修复的背景下,市场的风险偏好仍然比较低。在这种资产荒的逻辑下,市场更偏好作为资产类的债券而非利率互换的头寸,并且客观上资金利率下台阶的速度远不及在预期牵引下债券收益率的表现。这使得债券收益率下行幅度更大,也就导致了现券与利率互换两者间基差走势收窄。

2024年上半年现券互换基差走势

数据来源:Wind,浙商银行整理

三、2024下半年市场走势展望

总体来看,上半年经济复苏整体依然呈现结构分化的特征,制造业、出口表现尚可,地产基建仍然承压。仅从经济的内生动能以及对近期政策的敏感程度来看,经济整体仍然处于“固本培元”的过程中,我们预计下半年经济维持高质量发展的概率依然较高。

在数据体现的复苏力度不足够强的前提假设下,市场的经济预期或许不会有显著变化,机构对固收类资产整体仍然存在配置的需求。我们预计下半年资金面整体保持平稳,由于汇率的掣肘以及近期央行临时正逆回购构成的资金利率指引,银行间资金利率短期内大幅下行的可能性虽然不高,但后续美联储如果开启降息周期,或许也会暂缓汇率压力,打开人民币资金利率的下行空间。

此外,今年以来央行货币政策大动作不断,市场对“融券卖债”、临时正逆回购利率走廊控制等政策依然心存敬畏,我们密切关注后续细节及影响。

基于上述不确定性,我们建议在下半年仍然“重现实、重应对、淡预期”,在利率互换交易中以定盘利率和曲线期限结构为定价基准,保持稳健、谨慎的风格。

实习生韩悦宁、李睿丁对本文亦有贡献

END

往期精选

本文作者可以追加内容哦 !