军工2024中期策略:穿越逆境,以觅星辰

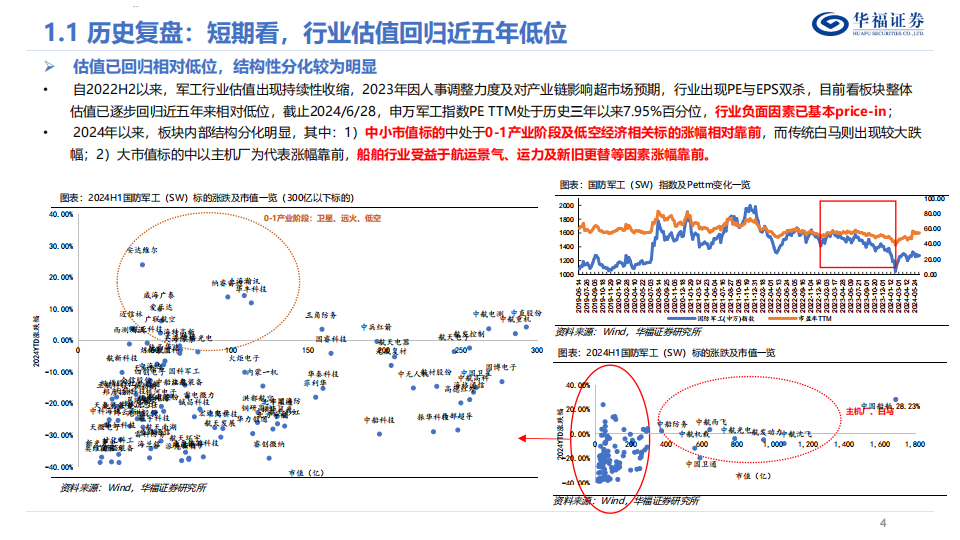

· 自2022H2以来,军工行业估值出现持续性收缩,2023年因人事调整力度及对产业链影响超市场预期,行业出现PE与EPS双杀,目前看板块整体估值已逐步回归近五年来相对低位,截止2024/6/28,申万军工指数PE TTM处于历史三年以来7.95%百分位,行业负面因素已基本price-in;

· 2024年以来,板块内部结构分化明显,其中:1)中小市值标的中处于0-1产业阶段及低空经济相关标的涨幅相对靠前,而传统白马则出现较大跌幅;2)大市值标的中以主机厂为代表涨幅靠前,船舶行业受益于航运景气、运力及新旧更替等因素涨幅靠前。

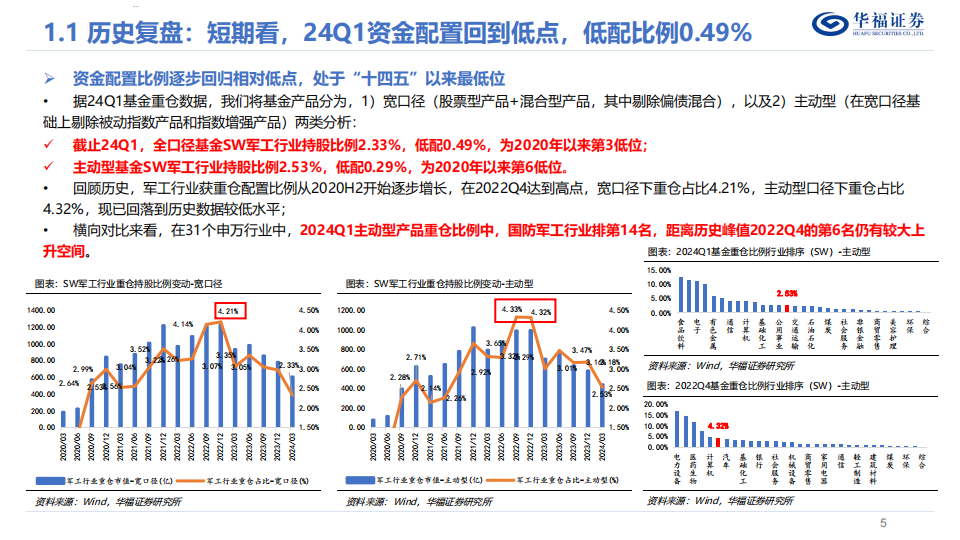

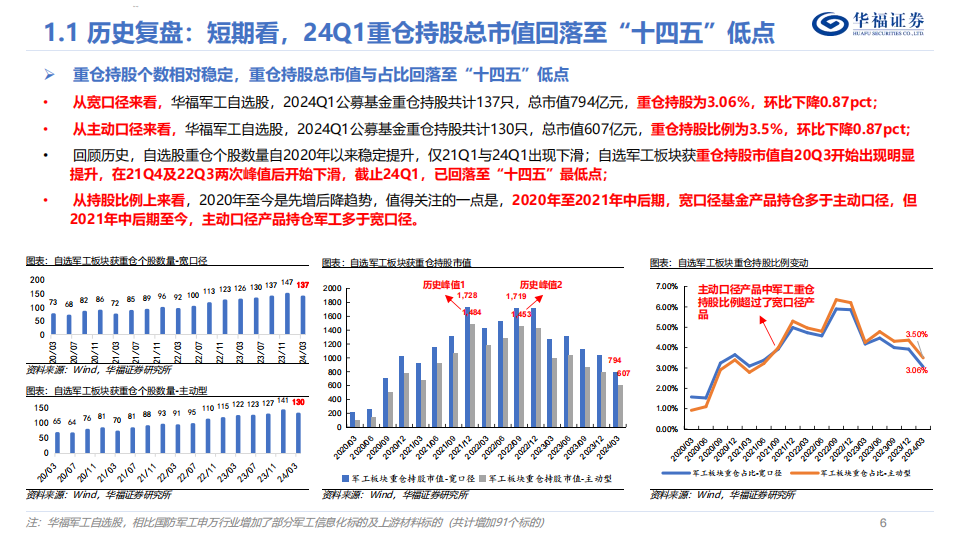

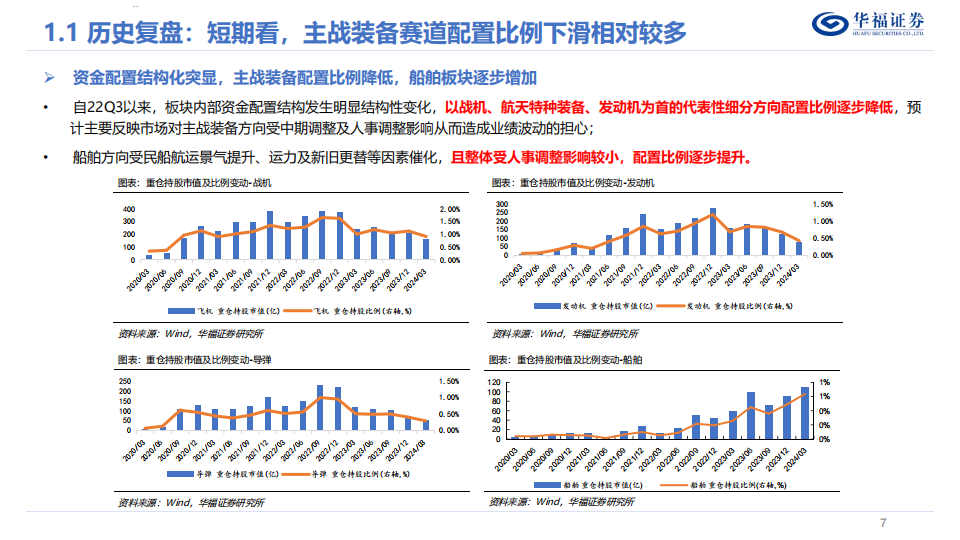

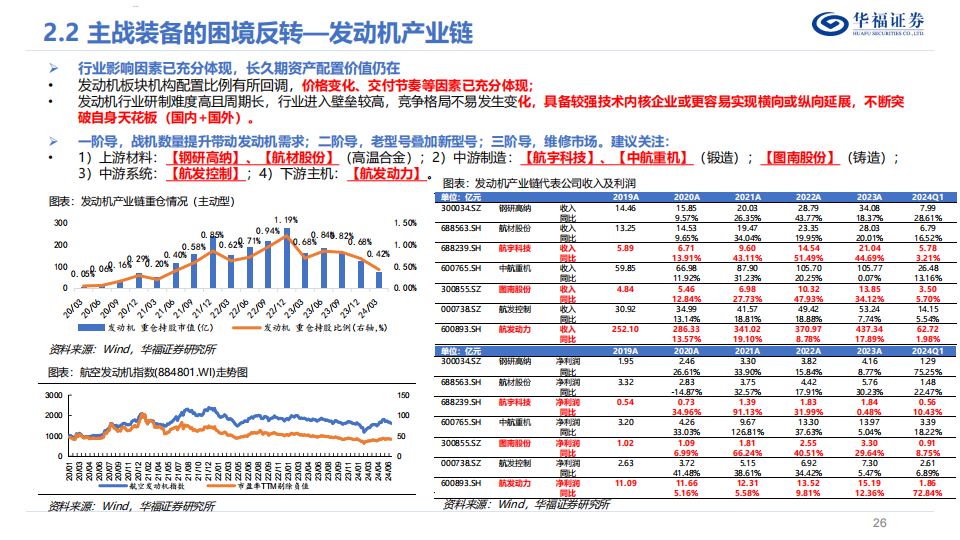

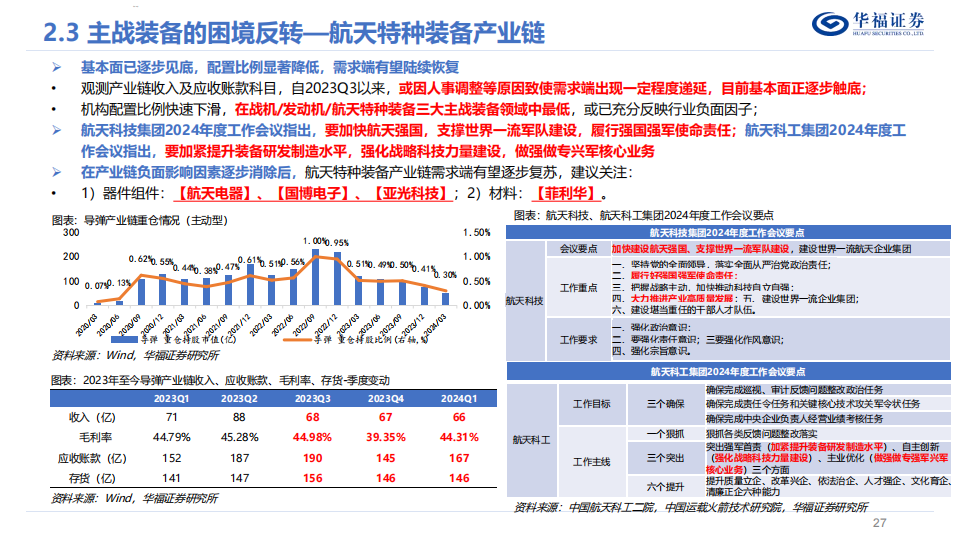

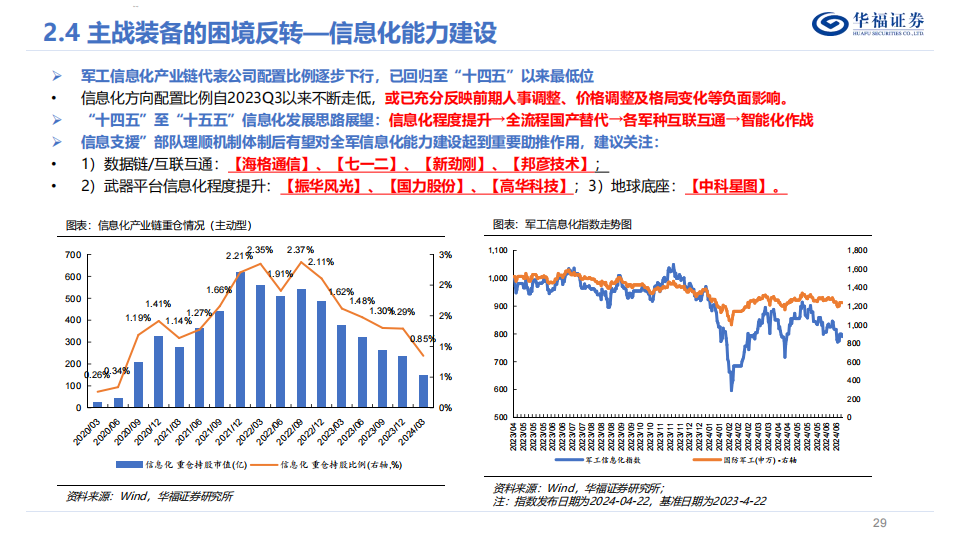

资金配置结构化突显,主战装备配置比例降低,船舶板块逐步增加· 自22Q3以来,板块内部资金配置结构发生明显结构性变化,以战机、航天特种装备、发动机为首的代表性细分方向配置比例逐步降低,预计主要反映市场对主战装备方向受中期调整及人事调整影响从而造成业绩波动的担心;· 船舶方向受民船航运景气提升、运力及新旧更替等因素催化,且整体受人事调整影响较小,配置比例逐步提升。

........

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

追加内容

本文作者可以追加内容哦 !