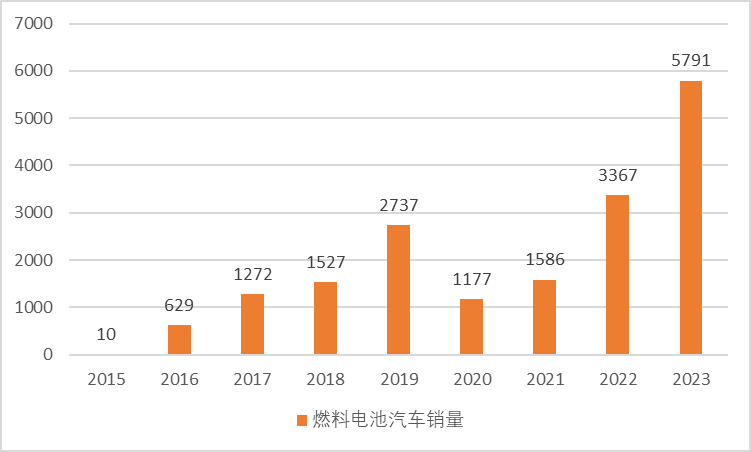

根据SNE Research数据,日本市场2023年燃料电池汽车(FCV)为422辆,同比下降50.2%;韩国市场销量为4,631辆,同比下降55.2%;美国销量为2,992辆,同比增长10.5%;欧洲市场为773辆,同比下降39.5%。

而中国2023年的燃料电池汽车销量达到5,791辆,相较于2022年增长了72%,首次超过韩国成为全球第一大燃料电池汽车市场。

01 中国市场逆袭成为第一,但增速偏慢

尽管,中国2020年以来实现3年连续增长,但如果不算上淘汰,目前燃料电池汽车的保有量也还未到2万辆,而国家发展改革委和国家能源局在2022年发布的《氢能产业发展中长期规划(2021-2035)》明确提到:

到2025年……燃料电池车辆保有量约5万辆

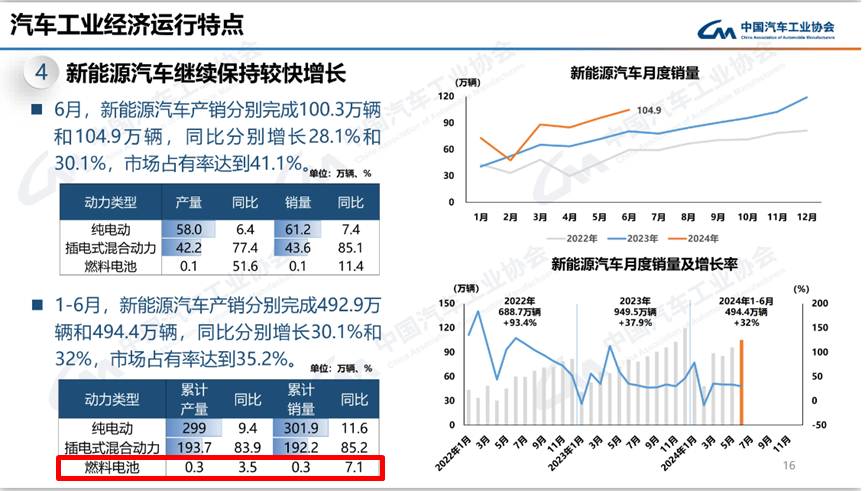

根据中汽协公布的2024年1-6月数据,全国累计产销均约为3千辆,其中销量同比增长7.1%。

从历史数据看,下半年的燃料电池汽车销量占比要高些,但上半年的数据已经如此,在现状没有巨变的情况下,2024年下半年实现爆发式增长的难度可想而知。

如果以2025年5万辆的目标计算,那么2024-2025年的增速预计要达到80%左右,难度上有点大。

图:2015年-2023年中国燃料电池汽车产销量情况

图:中国2024年1-6月份汽车销售情况

02 国外燃料电池汽车以乘用车为主,国内则以商用车为主

在过去的2023年,根据工信部发布的《道路机动车辆生产企业及产品公告》数据统计,各企业共计发布燃料电池汽车新品296款,其中包含燃料电池货车254款、燃料电池客车38款、燃料电池乘用车4款。燃料电池货车在新车型的比重从2022年的72.8%提高到85.8%。具体来看,燃料电池货车车型中排名靠前的车型有:牵引车、厢货、载货车(含地盘)。

可见国内燃料电池汽车发展的重点为货车,也就是商用车为主。

与国内形成鲜明对比的是韩国市场。

韩国的燃料电池汽车市场基本都是Nexo这款车。Nexo是韩国现代在2018年推出一款SUV燃料电池汽车,CLTC工况下的续航为550Km(有一说一,这远低于国内很多混动车的续航数据),其之前可是世界上销量最高的燃料电池汽车。

不过Nexo的荣光在2023年暗淡了不少,根据SNE Research的数据,2022年Nexo的全球销量为11,179辆,而2023年锐减至4,709辆。由于这款车绝大部分在韩国本土销售,这就使得韩国的燃料电池汽车市场猛然收缩。

图:韩国现代Nexo

紧随其后的美国市场和日本市场在车型结构上和韩国市场基本一致,基本是乘用车车型,不同的是日本市场和美国市场以丰田的Mirai车型为主。

Mirai是一款中大型轿车,NEDC工况下的续航里程为781公里。

图:日本丰田Mirai

尽管2023年,美国的燃料电池汽车市场还取得了一定的增长,但这个成绩在2024年还能否继续保持就要打一个大大的问号了。

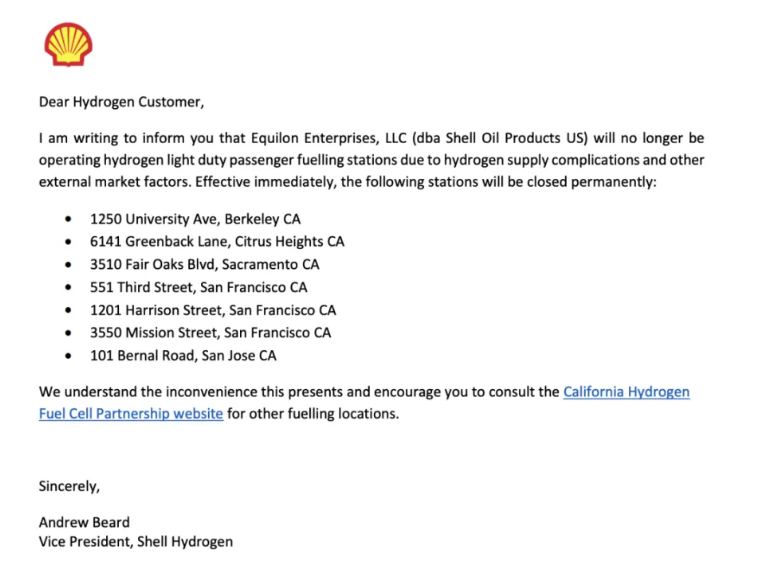

2024年2月8日,壳牌发布公告将关闭在加州经营的7座加氢站,而在去年,壳牌就曾宣布将停止在加州建设轻型加氢站网络。

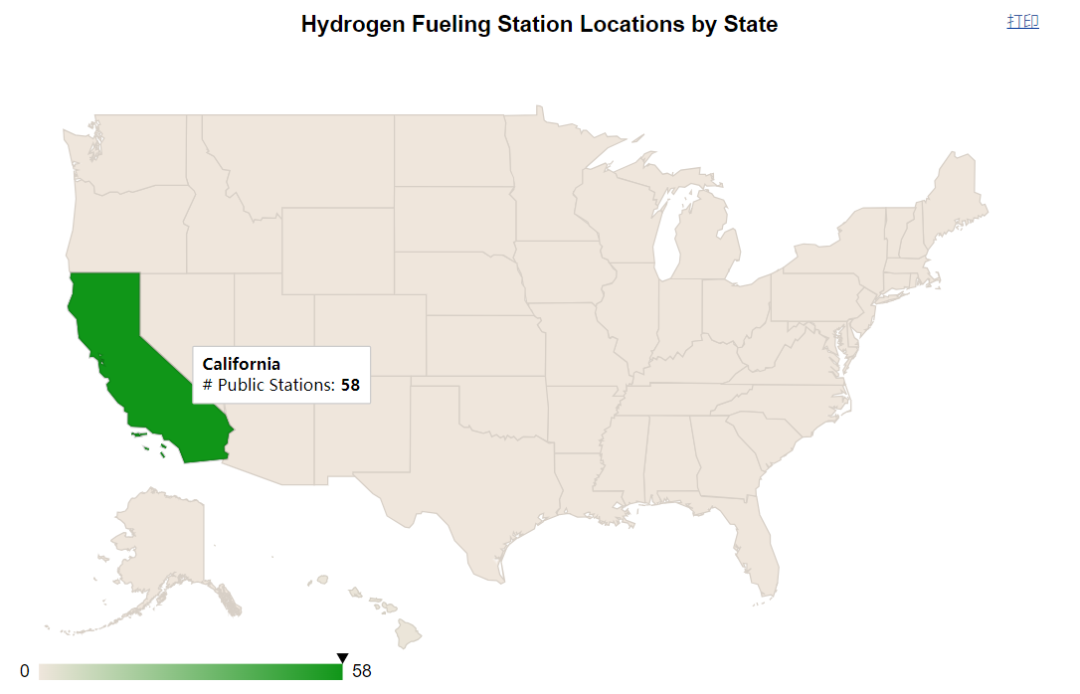

值得注意的是,根据美国能源部的加氢站地图,目前除夏威夷洲有一座加氢站外,其余58座公开的加氢站均位于加州。

公开信息显示,这58座加氢站也并非全部都能使用。换句话说本来就不多的美国加氢站数量在2024年将进一步降低,而这很显然要增加燃料电池汽车用户的补能难度,所以我们才会提出美国燃料电池车销售在2024年继续扩大的难度可能会比较大。

图:美国加氢站地图

03 制约燃料电池车发展的因素

日韩的燃料电池汽车市场在2023年折戟成沙,究其原因,其实也不难判断。我们从整体的角度来看燃料电池汽车:

首先,燃料电池汽车以氢气为主要动力,因此其不同于燃油车也不同于电动车,它的动力系统需要单独研发,车上还需要配有储氢装置。

在燃料电池产业链发展的今天,如果没有补贴,一辆燃料电池汽车的价格要远高于相同车型的燃油车和电动车,成本高企是燃料电池汽车推广的第一大难关。

其次,燃料电池汽车以氢气为主要动力,而氢气是一个纯纯的工业品。尽管它在工业生产领域非常常见,但要使其专门供燃料电池汽车使用就必须考虑:氢气从哪里来?是专门建立制氢点,还是和工业企业合作使用它们的副产氢?

然后就是要建设加氢站、运氢途径、储氢设施。要注意,这还只是基础。以上各种固定资产投资并不是公益事业,需要考虑回报。如果氢气专供燃料电池汽车,那么市场上有多少燃料电池汽车在跑呢?它们多久考虑加一次氢?我需要将氢气定价为多少,每天卖出去多少的氢才能实现盈利?

最后,对于消费者而言,是否愿意购买燃料电池汽车取决于:补贴后车辆的价格如何?氢气价格如何,我的用车成本怎么样?加氢站在哪里,我加氢方不方便?

结合以上,我们看最有代表性的韩国燃料电池汽车市场为什么在2023年出现崩溃。

在价格上,2024年,Nexo在韩售价约为36万元人民币,现有补贴完后的价格大概在24万元。这样的补贴力度不算低,但尴尬的是在韩国你能购买的燃料电池乘用车仅Nexo一种,这对于希望购买轿车或其他车型的消费者来说是不可接受了。

在加氢的价格和便利程度上,韩国目前的加氢站数量与日本接近次于中国,约有169座,但实际能运行的只有大概50座。

图:韩国加氢站情况

而2022年又是韩国燃料电池汽车爆发的一年,这导致用氢需求和供氢能力出现严重矛盾。

另外,韩国的氢气价格也在持续上涨,2022年8月,韩国天然气公社表示,由于俄乌冲突导致的化石燃料价格上涨和氢气拖车成本,光州伊玛目等9个加氢站的加氢价格将上涨12.2%。

需要注意的是在韩国,氢气供应以灰氢为主,所以氢气价格和化石燃料价格的相关性极高。另外根据韩国官方电子政务网站公布的数据,韩国加氢站的价格在2023年间仍在持续上涨。

2023年11月,为加氢站供氢的现代制铁的3处氢气供应线路设施出现问题,导致韩国全国加氢站无法顺利供应。

根据韩国媒体报道:现代钢铁供应的交通用氢占包括首尔首都圈在内的中部地区的20%至30%。

图:由于制氢设施故障,车辆在江原道春川市东莱面加氢站前排起长队

同时还要注意的是,2023年是电动汽车快速爆发的一年。韩国作为化石燃料对外依赖度超高的国家,在高企的石油价格下,电动汽车相对于燃油车及燃料电池汽车显示出一定优势。

根据韩联社信息,新能源汽车在韩国的销量2021年为34.885万辆,2022年增至44.8934万辆,2023年首次突破55万辆。

综上来看,可以总结下2023年韩国燃料电池汽车市场大衰退的原因:

(1)加氢站设施少;

(2)低成本氢气来源不足;

(3)电动汽车冲击。

这几个原因放在日本,其实也是适用的。因为这就是燃料电池汽车发展的制约因素。

04 总结

无排放的燃料电池汽车很美,但也代表着巨量的产业链投资:灰氢依赖化石能源且碳排放高,要发展副产氢和电解水制氢、加氢站数量不够,要大力建设加氢站、运氢车成本高,要建设输氢管网。

一通投资下来,发现消费者不买账?然后国家还要继续加大补贴力度。

但对于消费者购买乘用车来说,本身车辆的购买逻辑就是使用成本和便利性,如果你前面的投资力度不够,那么其他消费者购买的意愿就会降低,这将极大地拉长前期投资的回收周期,制约后续的投资。

所以对于以乘用车为主的燃料电池汽车发展路线所面临的最大BUG是:只有前期海量的投资,才能赢得消费者的青睐,中间但凡出现一点问题,消费者就会离你而去。而这个海量的投资到底是多少,恐怕没人能回答。

与以乘用车为主的燃料电池汽车发展路线不同,中国以商用车为主的燃料电池发展路线虽然到目前为止没有大规模爆发的迹象,但行业正在形成一个较为良性的循环。究其原因,就是商用车的发展逻辑和乘用车不同:

其一,商用车以货车为主,运输路线较为固定,而乘用车的行驶范围则更广。这就使得在加氢站方面,商用车路线下可以在运输路线上建立少量的加氢站即可满足车辆补能需求,而对于乘用车则需参考加油站,越多越好;

其二,商用车的能耗高,发展商用车能达到较为明显的降碳成效,同时电动商用车,特别是电动重卡在长距离运输上较氢能重卡优势少,而乘用车方面,燃料电池汽车相较于电动车而言,优势并不突出,燃料电池乘用车面临的竞争更激烈。

除了以上两点外,中国拥有的庞大工业规模使得氢气来源渠道更多,氢气价格能够更快下降,供应稳定性能能进一步增强。这为燃料电池商用车及乘用车的发展提供了良好的基础。

综上,从目前各国的燃料电池汽车销量看,中国已经成为全球最大的燃料电池汽车市场,与美日韩相比,不存在差距。从车型看,中国在商用车上,但在乘用车方面的发展落后于美日韩等国,市场空间还很大。

本文作者可以追加内容哦 !