13精利用最新录得数据做的研究报告之297期:

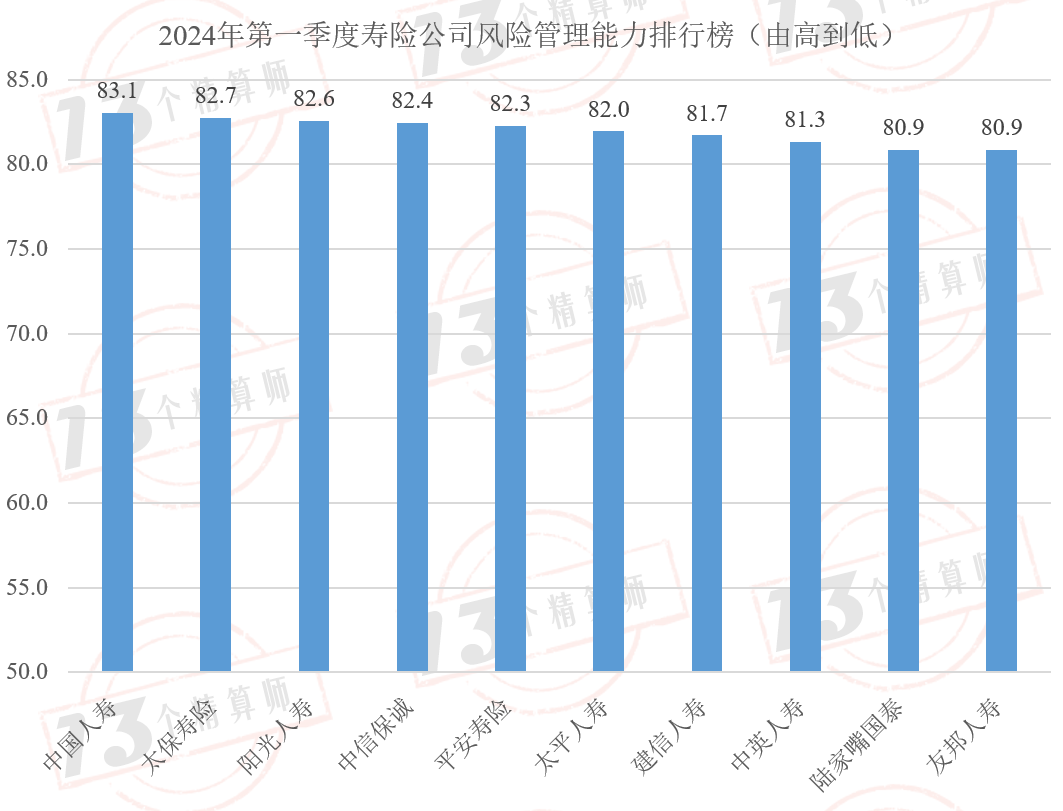

2024年第一季度寿险公司风险管理能力排行榜:国寿、太保、阳光、中信保诚、平安跻身前五!

先说结论:

1、保险公司偿付能力风险由固有风险和控制风险组成。

控制风险是指因保险公司内部管理和控制不完善或无效,导致固有风险未被及时识别和控制的偿付能力相关风险。

因此,控制风险常被解释为衡量险企风险管理能力大小的风险。

险企风险管理能力越强,控制风险则越小,反之亦然。

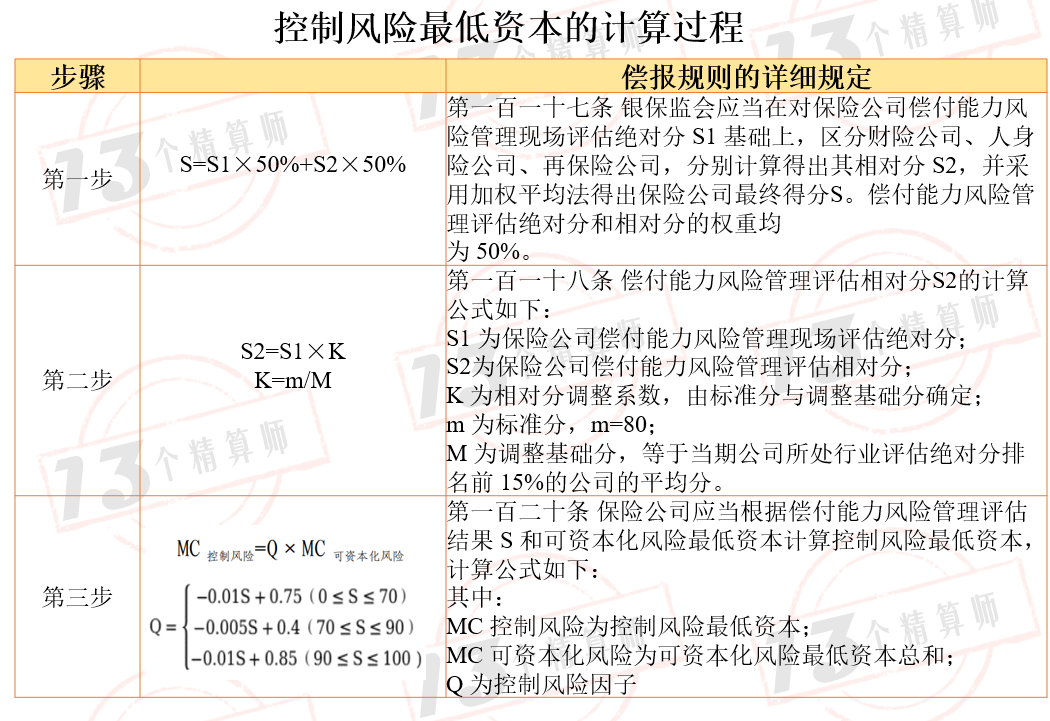

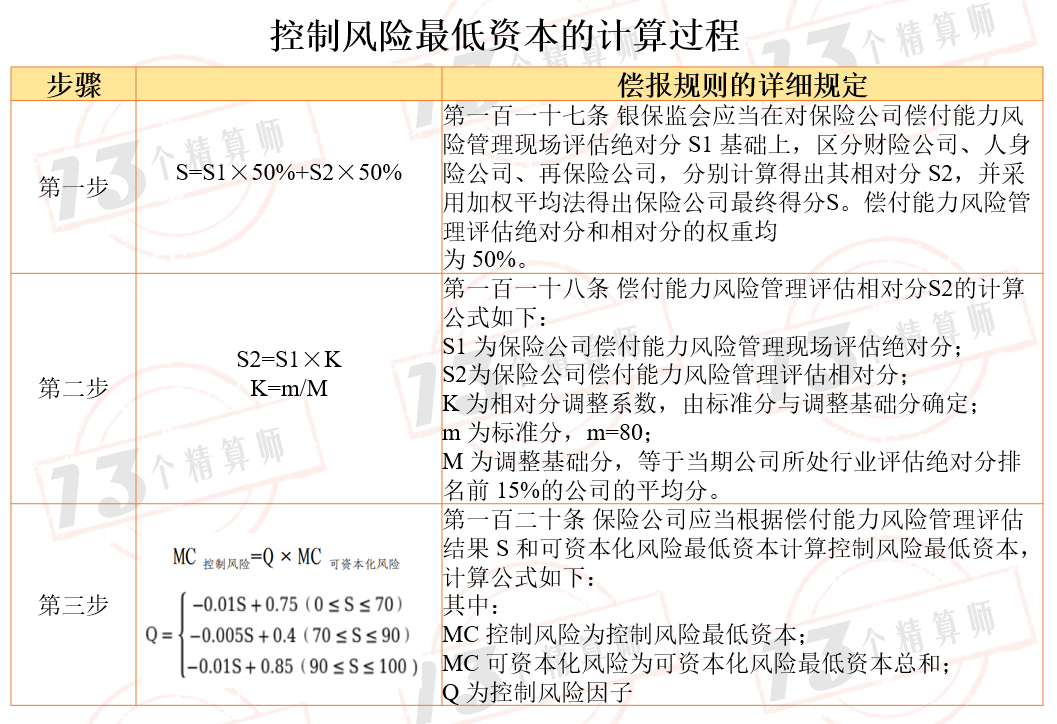

下表具体给出了控制风险最低资本的计算逻辑:

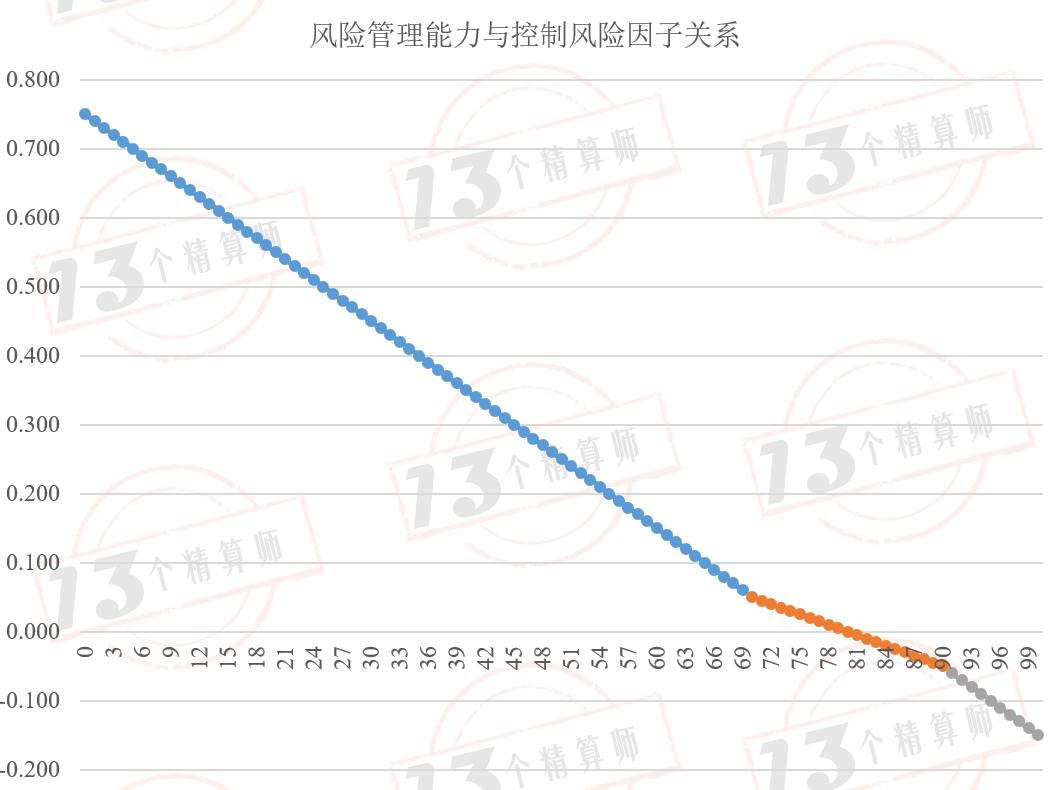

由于偿付能力风险管理评估得分本质上体现的是保险公司的风险管理能力。保险公司风险管理能力与控制风险因子是负相关关系。

当保险公司偿付能力风险管理评估结果S大于80时,控制风险因子小于零,这意味着控制风险最低资本为负,能够降低公司的最低资本水平,进而有利于提高公司的综合偿付能力充足率。

由于各家公司偿报披露的量化风险最低资本和控制风险最低资本,我们可以计算得到各家公司的控制风险因子,进而可以结合各家公司披露的S1,估计行业层面的K和各家公司的S2。

“13精”以控制风险因子和S1此作为寿险公司风险管理能力的衡量指标。

由此,可以计算K=(2*S-S1)/S1=0.958,其中S1为寿险公司的SARMRA得分。

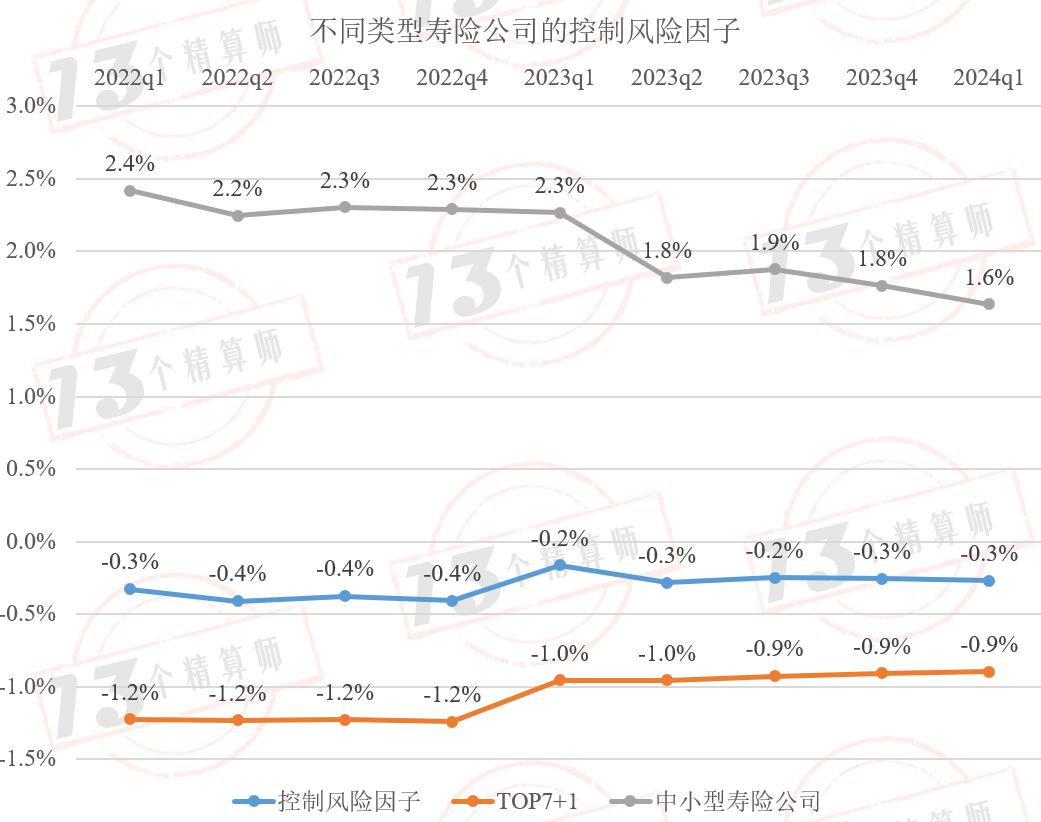

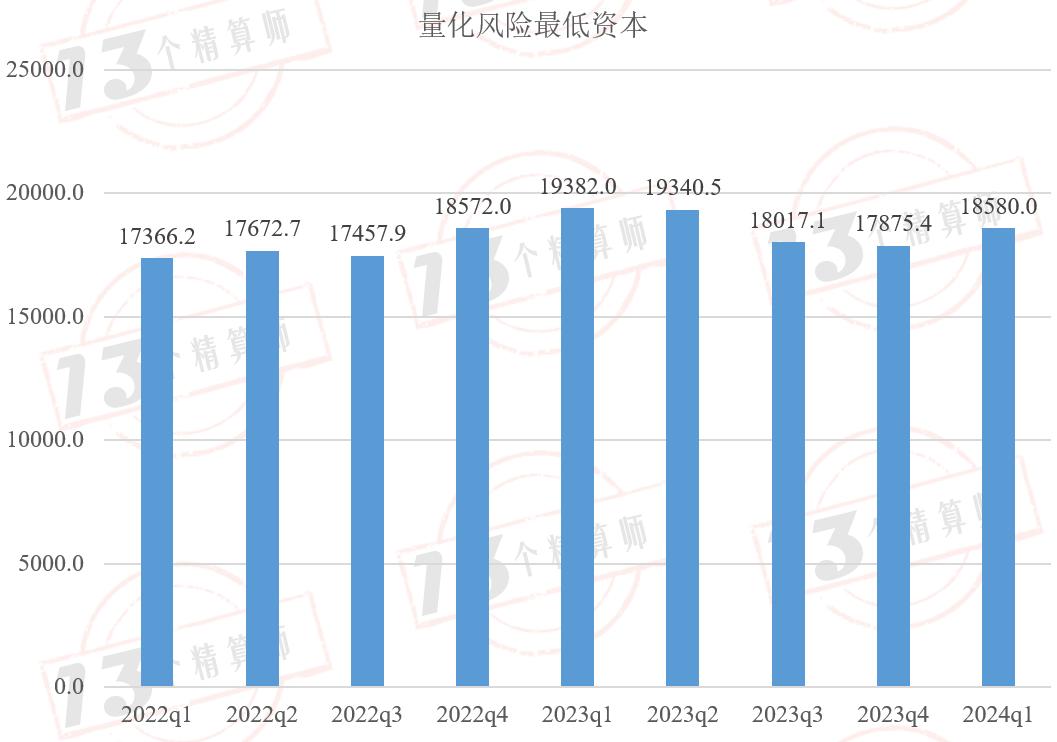

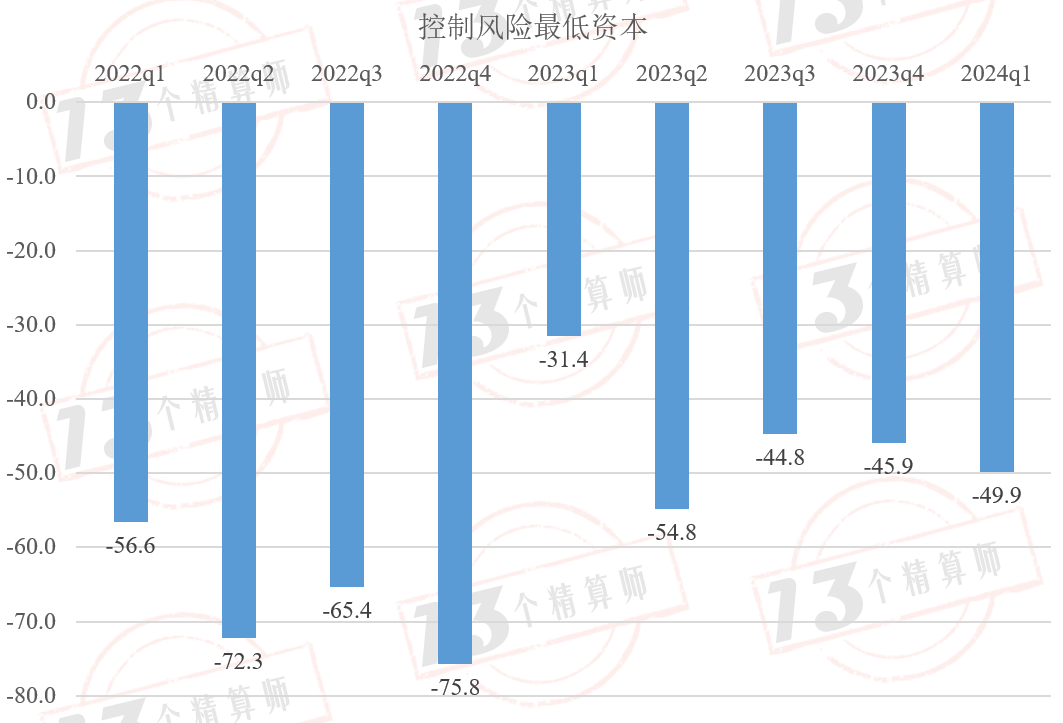

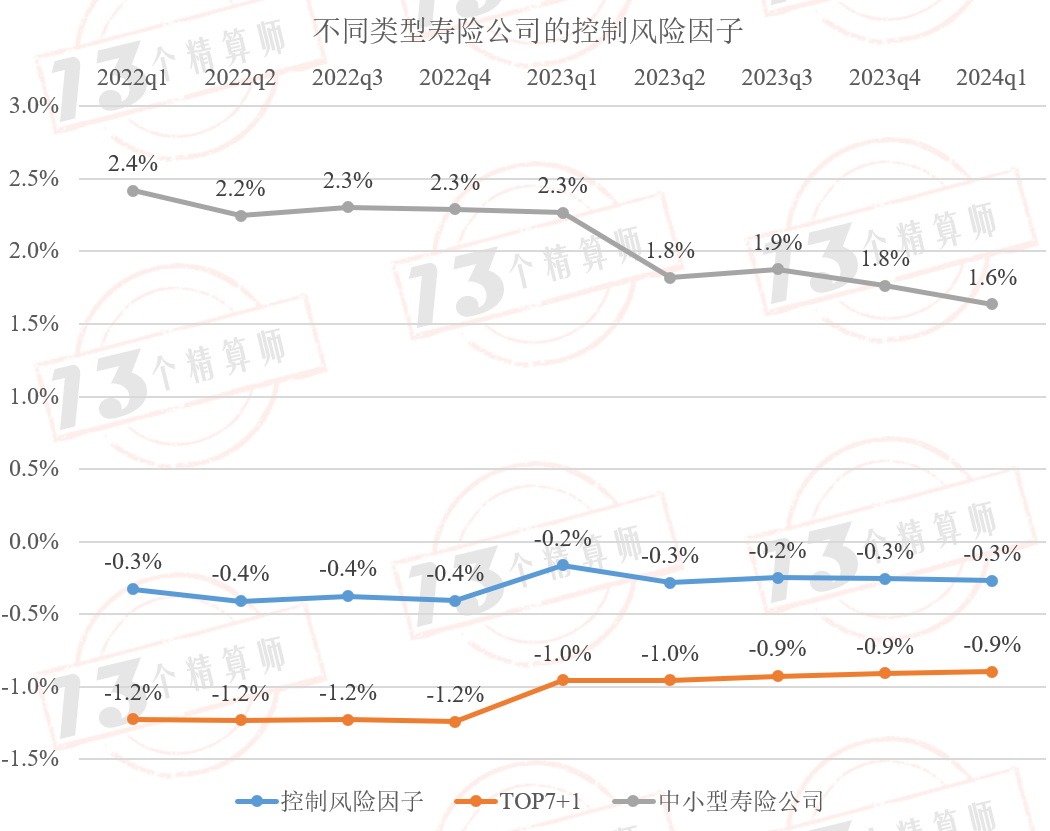

2、2024年第一季度寿险行业量化风险最低资本近1.9万亿元,相比而言控制风险最低资本水平仅有-49.9亿元,行业层面的控制风险因子为-0.3%。

这意味着,寿险行业风险管理能力评估得分(S)高于80,在保持2024年第一季度寿险行业综合偿付能力充足率为215%不变的情况下,为行业节约实际资本约107亿元。

2024年第一季度TOP7+1的控制风险因子为-0.9%,使得该类型公司最低资本下降125亿元,进而节约实际资本280亿元(在综合偿付能力充足率224%的水平假设下);

而中小型寿险公司的控制风险因子为1.6%,导致该类型公司最低资本增加约75亿元,为保持该类公司综合偿付能力充足率不变(2024年一季度为189%),该公司需要增加实际资本约142亿元。

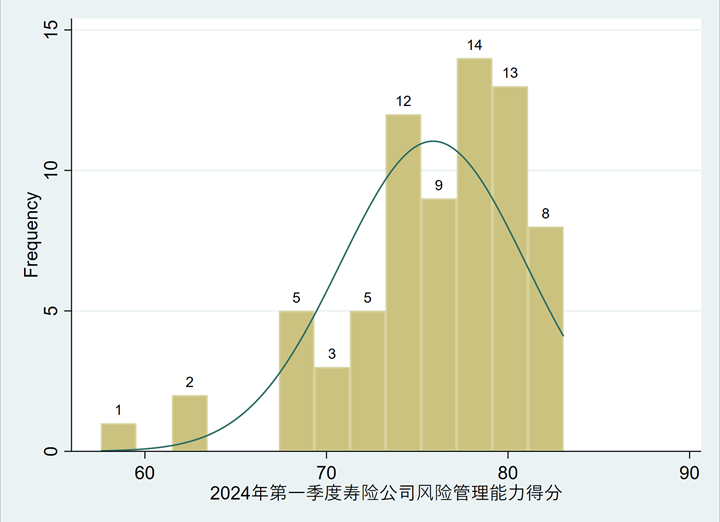

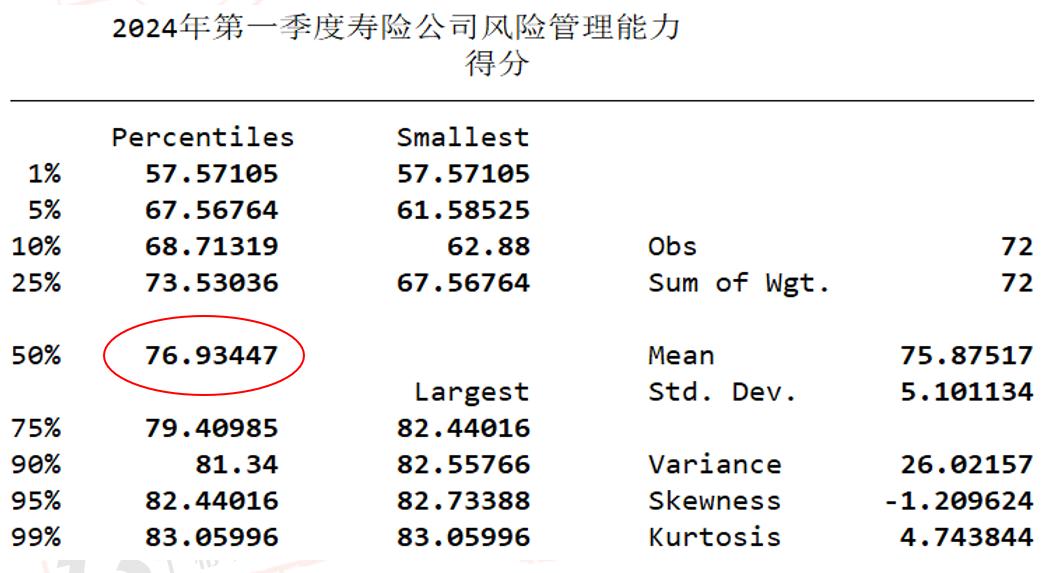

3、“13精”给出了2024年第一季度72家寿险公司偿付能力风险管理评估结果的描述性统计结果。

偿付能力风险管理评估结果超过80分的公司数量有14家,占比约为20%。

从分布来看,我们发现寿险公司偿付能力风险管理评估结果存在左侧长尾的特征,这意味着行业部分公司的风险管理能力得分是比较低的。

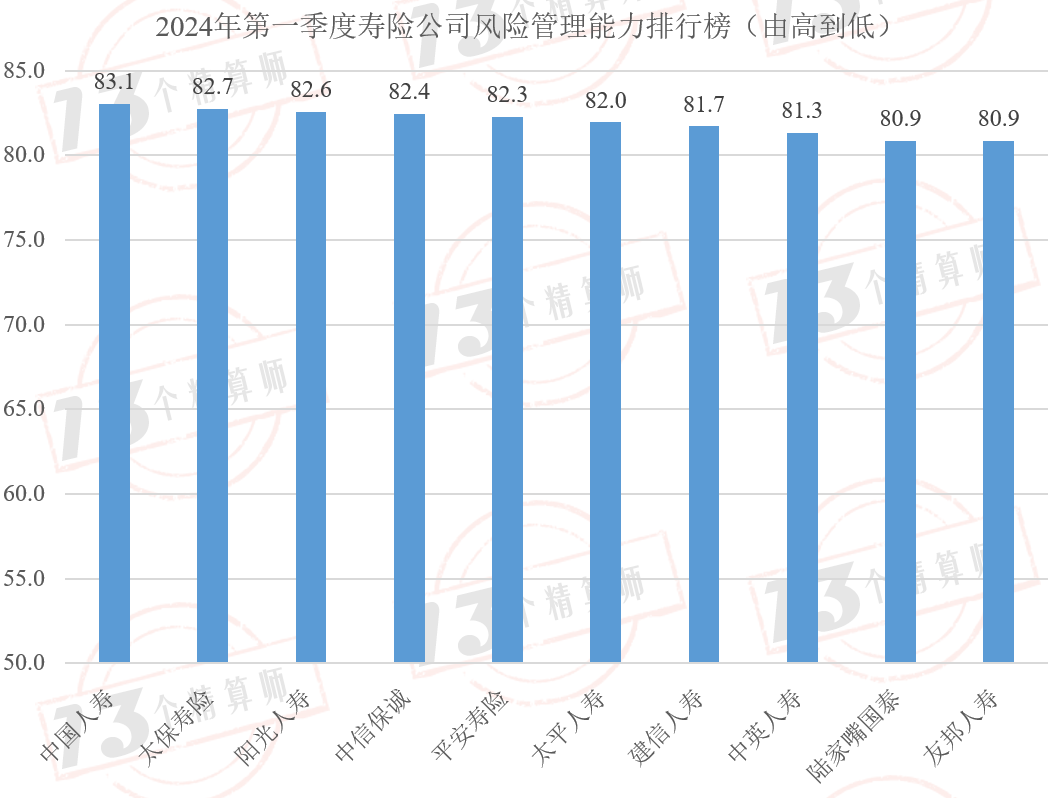

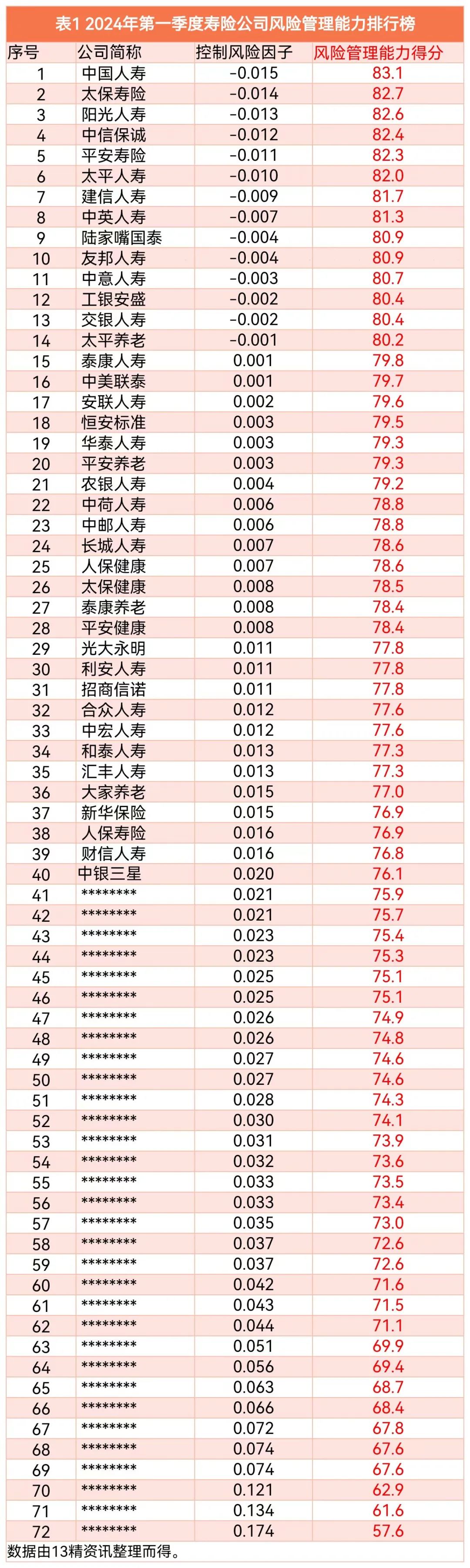

“13精”给出了2024年第一季度风险管理能力排名前十公司:

正文:

由于业绩承压,近期保险公司偿付能力风险备受市场关注。

实际上,保险公司偿付能力风险由固有风险和控制风险组成。

其中,固有风险由可资本化为最低资本的风险和难以资本化为最低资本的风险组成。可资本化风险包括保险风险、市场风险和信用风险,难以资本化风险包括操作风险、战略风险、声誉风险和流动性风险。

事实上,除了这些大家熟悉的7大固有风险之外,还有一个风险。那就是控制风险,是指因保险公司内部管理和控制不完善或无效,导致固有风险未被及时识别和控制的偿付能力相关风险。

因此,控制风险常被解释为衡量险企风险管理能力大小的风险。

险企风险管理能力越大,控制风险则越小,反之亦然。

银保监会根据保险公司的固有风险和控制风险水平,综合确定公司的偿付能力风险状况。

控制风险及可资本化的固有风险通过最低资本进行计量(计算最低资本水平、综合偿付能力充足率),难以资本化的固有风险纳入风险综合评级进行评估(给出风险综合评级)。

银保监会定期对保险公司偿付能力风险管理能力进行评估(SARMRA),确定保险公司控制风险水平及相应的最低资本。

下表具体给出了控制风险最低资本的计算逻辑:

根据上表可知,寿险公司控制风险是由控制风险因子与可资本化风险最低资本计算而得。

而控制风险因子,又是基于偿付能力风险管理评估的绝对分和相对分计算得到。

有关S2相对分的设定,本质上是在行业层面设定了一个调整系数。以修正评估过程中可能发生的“太严”或者“太松”。

如果行业前15%的现场评估平均分高于80,这就相当于给行业内所有公司打了一定的折扣。

如果行业前15%的现场评估平均分低于80,这就相当于给行业内所有公司给予一定的上浮。

另外,我们可以看到,保险公司风险管理能力与控制风险因子是负相关关系。

但是这种负相关关系的斜率并非固定的,其取决于S分的区间(如上表的第三步所示)。

由于各家公司偿报披露的量化风险最低资本和控制风险最低资本,我们可以计算得到各家公司的控制风险因子,进而可以结合各家公司披露的S1,估计行业层面的K和各家公司的S2。“13精”以控制风险因子和S1此作为寿险公司风险管理能力的衡量指标。

基于2024年1季度数据,可以计算K=(2*S-S1)/S1=0.958,其中S1为寿险公司的SARMRA得分。

1

寿险行业的控制风险因子

2024年第一季度寿险行业量化风险最低资本近1.9万亿元,控制风险最低资本水平为-49.9亿元,控制风险因子为-0.3%。

这意味着,寿险行业风险管理能力评估得分(S)高于80,在保持2024年第一季度寿险行业综合偿付能力充足率为215%不变的情况下,为行业节约实际资本约107亿元。

需要说明的是,文中行业数据均是基于72家寿险公司加总而得,具体公司名单可见文末。

进一步,我们又计算了不同规模类型寿险公司的控制风险因子。2024年第一季度TOP7+1的控制风险因子为-0.9%,使得该类型公司最低资本下降125亿元,进而节约实际资本280亿元(在综合偿付能力充足率224%的水平假设下);

而中小型寿险公司的控制风险因子为1.6%,导致该类型公司最低资本增加约75亿元,为保持该类公司综合偿付能力充足率不变(2024年一季度为189%),该公司需要增加实际资本约142亿元。

2

寿险公司风险管理能力排行榜

“13精”给出了2024年第一季度72家寿险公司偿付能力风险管理评估结果的描述性统计结果。

行业简单平均值为75.8,中位数为76.9%,最大值为83.1,最小值为57.6。

偿付能力风险管理评估结果超过80分的公司数量有14家,占比约为20%。

从分布来看,我们发现寿险公司偿付能力风险管理评估结果存在左侧长尾的特征,这意味着行业部分公司的风险管理能力得分是比较低的。

“13精”给出了2024年第一季度风险管理能力排名前十公司:

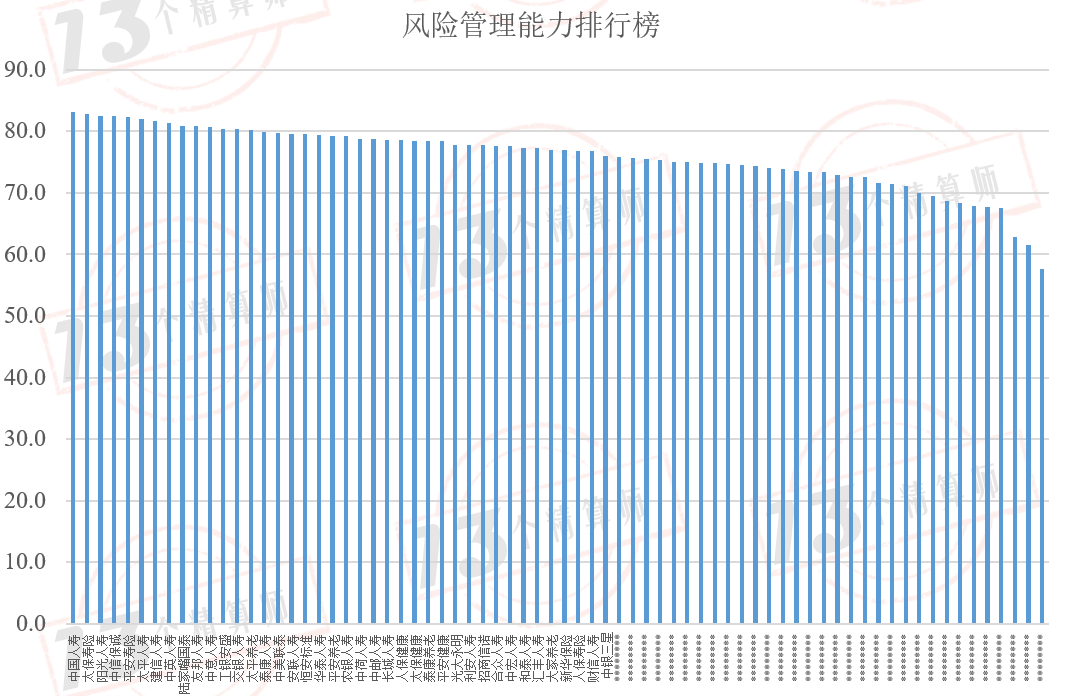

进一步,“13精”给出了2024年第一季度风险管理能力的全榜单公司:

3

风险管理能力越高、公司绩效越好吗?

寿险公司风险管理能力的提升有助于减少内部和外部风险对公司经营的不利影响,从而稳定提高公司的绩效。

高效的风险管理能够确保公司在面对市场波动、利率变动等外部冲击时,仍能维持稳健的财务状况和盈利能力。

这种稳健性进一步反映在公司的综合偿付能力充足率和风险综合评级上。

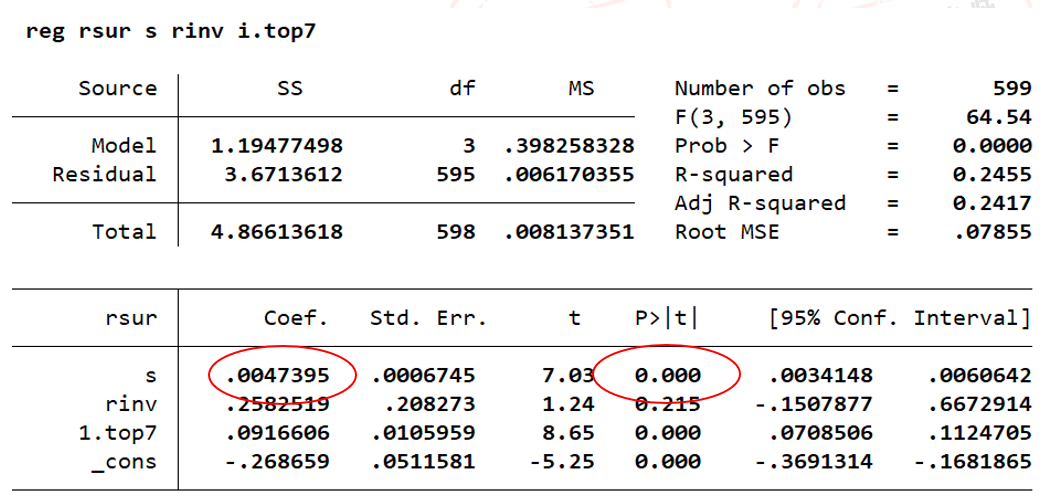

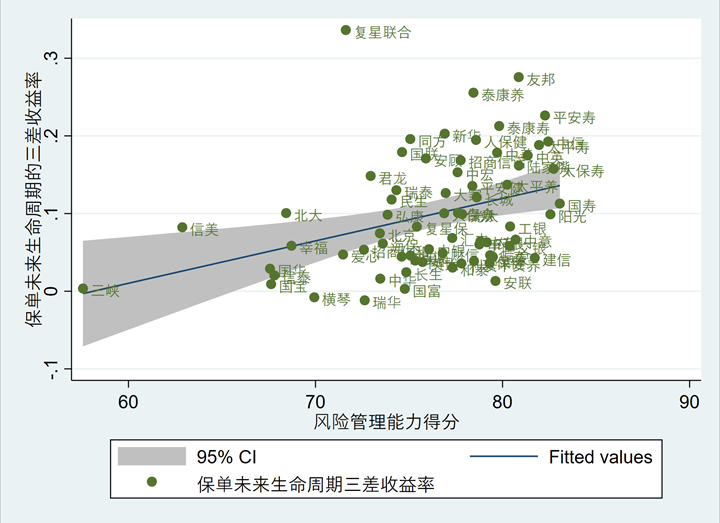

“13精”使用保单未来生命周期的三差收益率衡量公司经营绩效。

基于上述分析,提出以下理论假设:

假设1:寿险公司的风险管理能力越高,其保单未来生命周期的三差收益率越高。

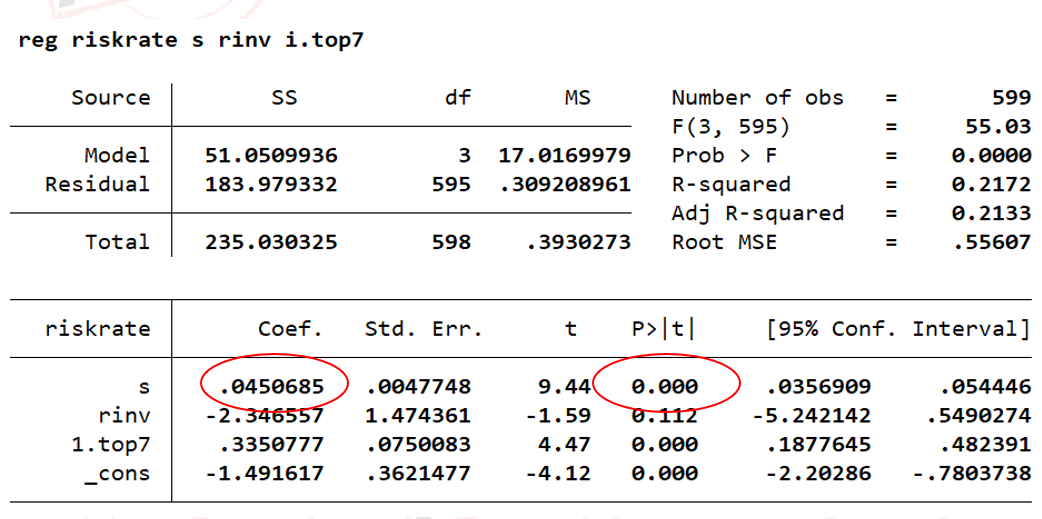

假设2:寿险公司的风险管理能力越高,其综合偿付能力充足率水平越高。

假设3:寿险公司的风险管理能力越高,其风险综合评级越高。

“13精”收集了近两年寿险公司保单未来生命周期的三差收益率(rsur)、总投资收益率(rinv)、综合偿付能力充足率(riskrate)、公司规模类型(top7)等指标。

我们使用zsocre表示风险综合评级变量。当风险综合评级为A级及以上等级时,zsocre=3;风险综合评级为B级至BBB级,zsocre=2;风险综合评级为C级或D级,zsocre=1。我们将选用oprobit模型对排序离散因变量进行实证估计。

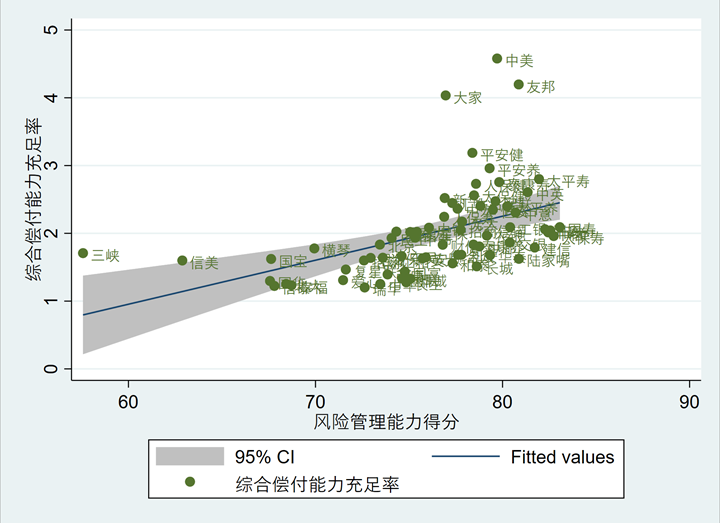

实证结果表明,寿险公司风险管理得分每提高1分,公司保单未来生命周期的三差收益率能够提高0.047个百分点;

寿险公司风险管理得分每提高1分,综合偿付能力充足率能够提高4.5个百分点;

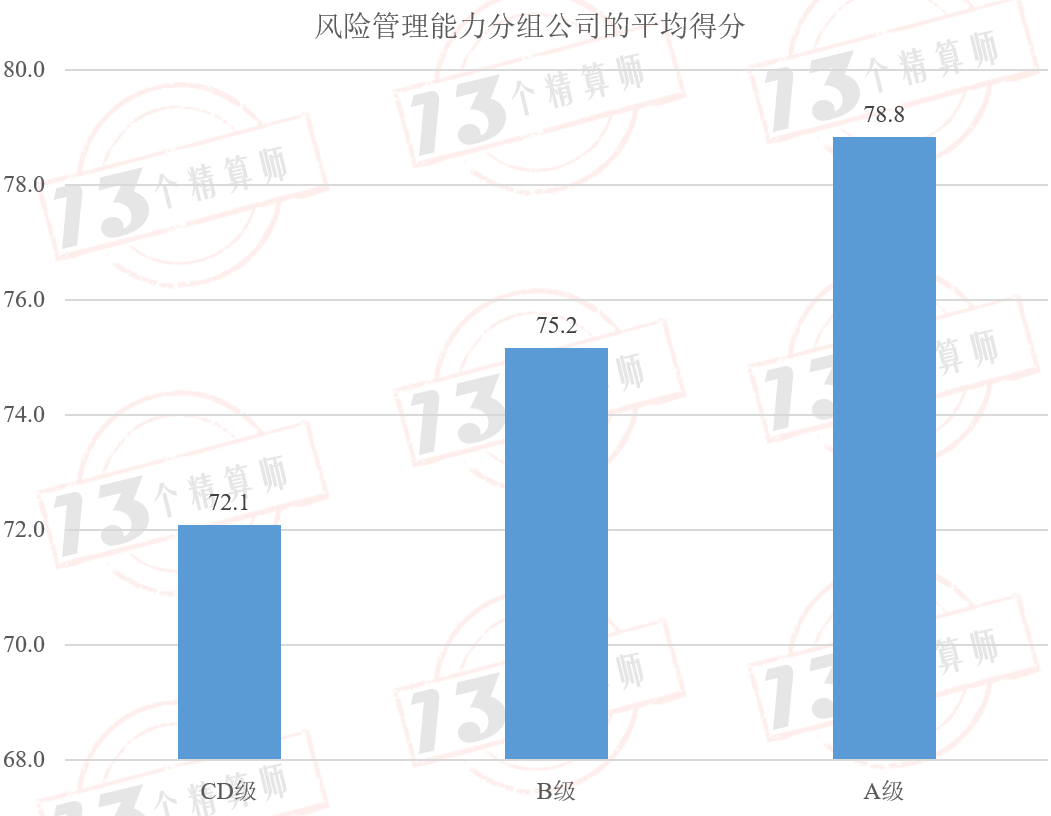

最后,“13精”给出了上述划分风险综合评级类型寿险公司风险管理能力的平均得分,不难发现风险综合评级越高,其风险管理能力得分也越高。

进一步,“13精”又分别进行了排序离散模型的实证检验和分组T检验。

寿险公司风险管理得分越高,其风险综合评价获取更高等级的概率也就越大。

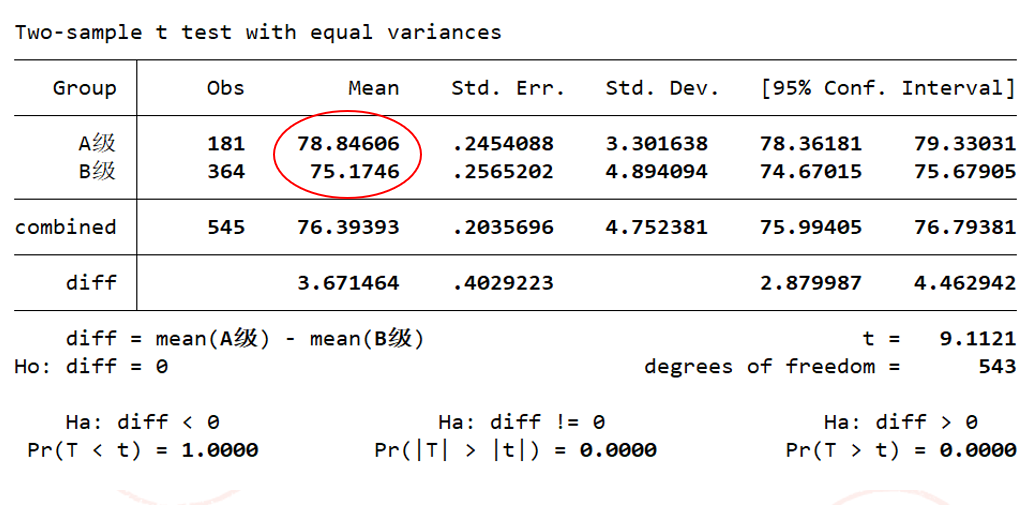

进一步,通过分组T检验来看,风险综合评级为A级公司的风险管理得分要显著高于B级公司,平均高出3.67分。

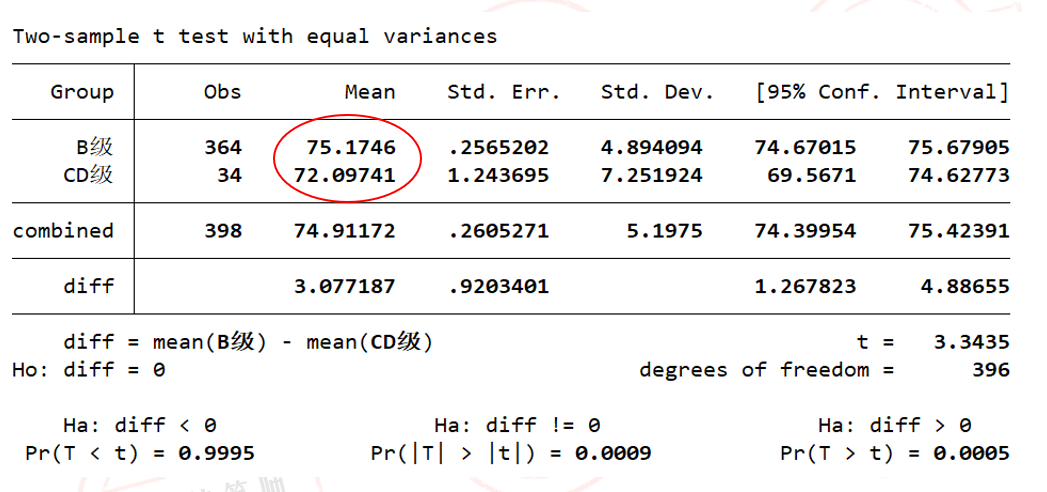

类似地,风险综合评级为B级公司的风险管理得分要显著高于CD级公司,平均高出3.08分。

本文作者可以追加内容哦 !