本文根据各公司披露的2023年年报及2024年一季报,从公司规模、管理团队、核心业务、财务状况、费用管理、资本市场表现和人才市场表现七个维度对八家顶尖风电零部件企业进行解读。

本文解读名单为风电设备上市企业营收或市值前八强,名单如下:中材科技、中国高速传动(南高齿)、天顺风能、泰胜风能、大金重工、通裕重工、天能重工、时代新材(部分汽车零部件业务)。

公司规模

风电零部件顶尖上市企业成立时间最长的是时代新材,成立时间超30年,天能重工成立时间最短,不超20年。

风电零部件企业总部地点较为分散,包含山东、江苏、湖南、上海、辽宁等地。

总资产规模方面,中材科技和中国高速传动领先,总资产规模均超400亿元,员工人数方面,中材科技员工人数最多,超2.4万人。

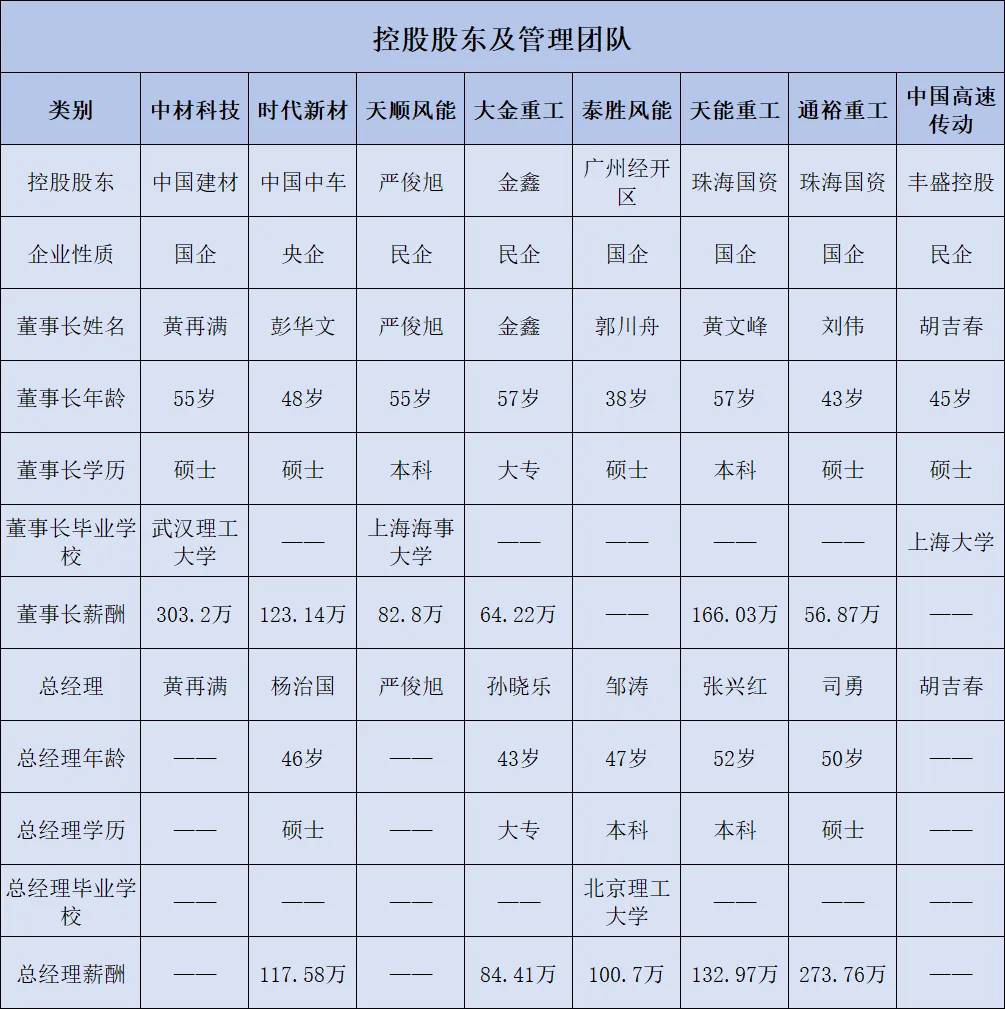

管理团队

风电零部件企业性质以国企居多,高管年龄整体不高,超55岁仅有2人,分别是天能重工董事长和大金重工董事长。

就公布的信息来看,风电零部件行业高管薪酬一般,年薪超200万的有中材科技董事长和通裕重工总经理2人。

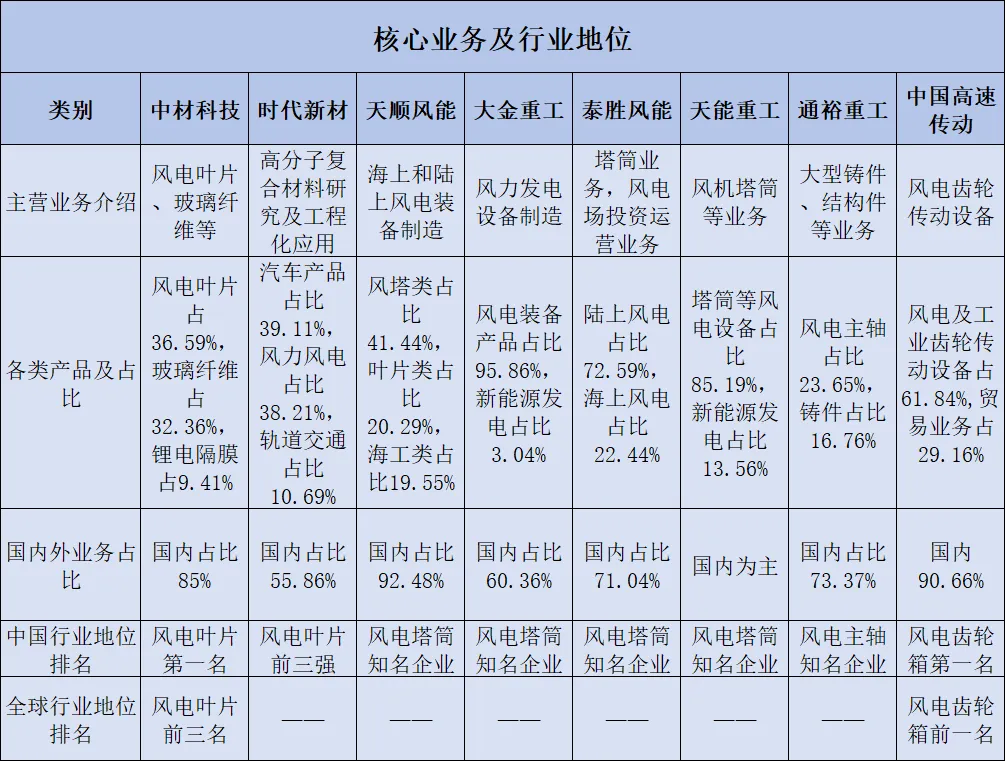

核心业务

风电零部件行业业务较为分散,主要包含风电叶片,风电塔筒、风电齿轮转动设备以及风电铸件及结构件等。

风电零部件企业国内外业务占比均较高,时代新材、大金重工、泰胜风能、通裕重工等企业国外业务占比超25%。

财务状况

2023年营收最高的是中材科技和中国高速传动,营收均超200亿元。2023年风电零部件行业增长性一般,有6家企业营收实现正增长。

2023年净利润最高的是中材科技,是风电零部件行业唯一一家净利润超20亿元的企业。2023年行业利润增长性一般,50%的企业净利润实现正增长。

2023年风电零部件行业顶尖企业净利率差异较大,中材科技、天顺风能和大金重工等企业净利率超10%。

根据第一季度业绩表现,风电零部件企业整体业绩较差,仅有时代新材和天能重工营收实现正增长,仅有时代新材一家企业净利润实现正增长,相较于风电整机行业,表现也更差。主要原因为产品价格下跌及出货量减少所致。

费用管理

风电零部件行业研发费率一般,大部分企业研发费率均超3%,中材科技、中国高速传动和时代新材研发费用超10亿元,但天顺风能和天能研发费用极低。

风电零部件行业面对的客户主要为B端客户,营销费率不高,时代新材由于包含汽车零部件等业务,营销费率偏高,达到3.11%。

风电零部件企业薪酬费率差异较大,中材科技、时代新材、天顺风能、通裕重工等四家企业薪酬费率超10%,但大金重工、天能重工和泰胜风能薪酬费率低于5%。

资本市场表现

截至7月份,风电零部件行业整体市值不高,仅中材科技、天顺风能、大金重工超100亿。

目前市盈率和市净率均较高的是天顺风能、大金重工、泰胜风能和中材科技 ,说明资本市场依然对上述企业发展前景更乐观。

人才市场表现

风电零部件行业人均营收差异较大,有三家企业人均营收超400万/人,分别是天顺风能、泰胜风能和天能重工。

风电零部件行业人均薪酬不高,明显低于风电整机企业,整体介于14-20万/人之间,其中天顺风能人均薪酬最高,为43.68万/人。

加班及离职水平请关注相关文章。

风电零部件行业求职建议

风力发电作为碳中和实现的必要路径之一,是国家重点支持的发电场景。2020年风电装机量达到高峰后,2021和2022年连续下滑,2023年恢复高速增长。

近年来,风电整机企业纷纷布局风电零部件业务,虽然行业保持了正增长,但风电零部件企业生存空间越来越小。

随着海上风电等技术突破,风电行业装机量会持续提升,风电零部件企业有望保持稳健发展,但发展势头不容乐观,增长空间有限。

本文作者可以追加内容哦 !