2010年营收76.19亿,扣非净利润22.06亿。2013年营收150.24亿,扣非净利润49.88亿。营收增长是一倍,净利润增长也是一倍。

2010年的239.98元一直下跌到2013年股价最低36.81元,跌幅84.66% !意想不到吧!基本面如此完美的表现,市场却如此残酷下跌!

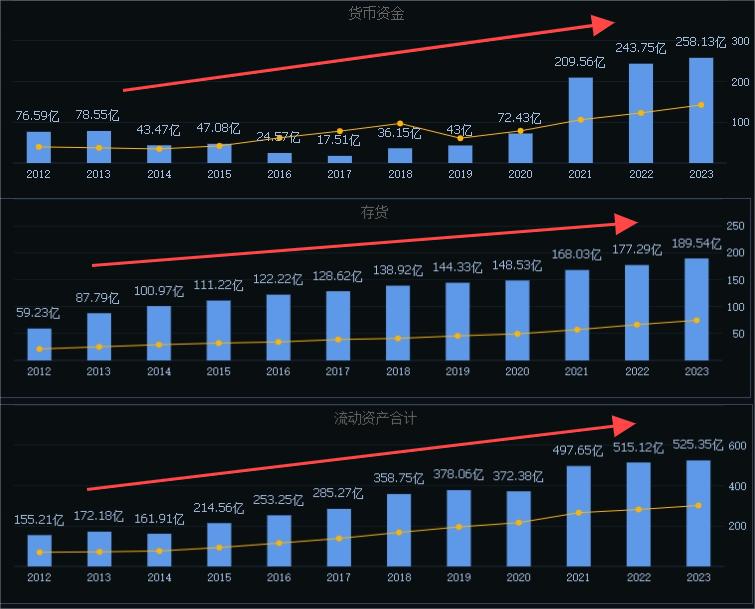

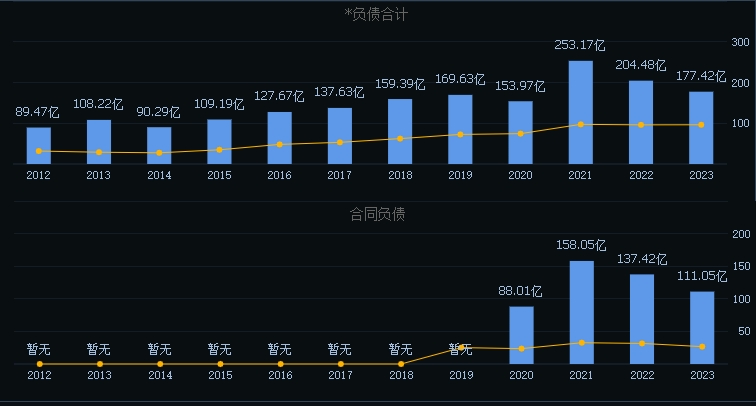

从数据中发现。2020年疫情发生后洋河的合同负债出现了增长,疫情前合同负债是无。洋河的业务单一,出现合同负债说明这是预收货款。先收钱后发货,发生在疫情这种特殊的情况下也能理解。同时也解释了货币资金的突然增长,同时我也发现了一个现象,就是洋河的存货价值增长。在这里就要说一下,白酒这个行业的特点。别人卖不掉生产东西的时候是贬值的,白酒卖不掉的时候却越放越值钱!你能找谁说理去?

虽然越放越值钱,可中高端的市场就那么多。除非走出中国,睁眼看世界!随着我国实力增强,餐饮文化对世界的影响力增大。如何打造世界级的品牌,如何在世界的市场中分到一杯羹。是白酒行业都要面临的选择!

我结合基本面与人性来做一次分析:

2013年到2023年,这10年营收、净利润依然是翻倍的成长。可贵的地方是稳定的盈利,稳定的成长。没有一年是亏损的!

是什么原因让基本面如此稳定的公司股价,从239.98元跌到36.81元又涨到了268.6再次跌到76.03元。贪婪,恐惧。人性在价格波动中体现的淋漓尽致!

基本面的数据无法左右股价的涨跌,影响股价的是人!基本面只能告诉你,这是一家常年稳定增长赚钱的公司。基本面无法保证让你赚钱,能让你赚钱还是亏钱的是零和博弈里的人!

2013年市场最低价36.81元,2023年在营收和扣非净利润相比翻倍的情况下,推理36.81*2=73.62元。

从268.6元跌到76.03元,跌幅73.47%。与73.62元接近。

问自己:这是人性的底部吗?这是市场价格的底部吗?这是基本面的底部吗?

那个白酒企业选择了中国文化走进全球?那个就值得我们选择它!

本文作者可以追加内容哦 !