7月9日,沪指在回调多日后,出现放量大涨,单日涨幅超1%,成交额突破7000亿元,带动各赛道集体飘红。分赛道看,半导体率先反弹,全天高开高走,其中布局半导体材料设备的多只ETF单日涨幅在3%以上。回顾此前A股几轮大反攻,半导体材料设备也几乎都是反弹的先锋,那么这次反弹的原因是什么?要怎么布局弹性如此之大的半导体赛道呢?

中报业绩预喜,下游需求复苏

近期,多家半导体上市公司预喜半年度业绩。据上海证券报记者统计,截至7月7日,共有18家电子产业链公司披露了上半年业绩预告,其中17家公司实现净利润同比增长。韦尔股份、澜起科技、佰维存储、方正科技、鼎龙股份、南芯科技等6家公司预计上半年业绩同比增长超1倍。

板块业绩预期喜人,有望传导至上游半导体材料设备领域。回顾半导体设备、材料一季度业绩, 2024Q1 半导体设备上市公司整体营收同比增速达32.5%,高于过去三个季度表现,此外,部分公司增速相对较低,但在手订单较为充裕,合同负债与存货的增长也在一定程度上反映出下游客户对国产设备的需求提升,后续几个季度有望加速增长。

半导体材料公司整体营收同比增速为12.5%,相较于前几个季度增速水平明显提升,一方面是因为去年一季度基数较低;另一方面在于下游晶圆厂稼动率提升后对材料需求的拉动。

具体到个股,半导体设备领域龙头——北方华创一季报业绩增速明显,带动板块信心回暖。北方华创一季报,在2024年一季度,实现营业总收入58.59亿元,同比增长51.36%;归母净利润11.27亿元,同比增长90.40%;扣非归母净利润10.72亿元,同比增长100.91%。

根据数据,机构持续提高北方华创2024年预期归母净利润,表明市场对半导体设备仍具备较好信心。根据wind数据显示,北方华创2024年预期归母净利润为54.05亿元-63.80亿元。

长江证券在半导体设备一季报总结中,提出1)国内晶圆厂加速扩产,前道制造设备公司订单、业绩有望持续增长;2)随着行业下游需求复苏以及先进封装带动,封测厂扩产有望带动封测设备厂商业绩修复。

截至目前,推动一季报业绩向好的两大因素仍未改变,甚至逻辑有望得到加强。根据近期消息,苹果重回美股市场第一,并且,上调苹果iPhone16系列备货目标指引,上调后,iPhone16系列今年备货目标指引为9000万部左右。

招商证券认为,苹果AI仅从iPhone15 Pro系列开始支持,有望推动老用户换机,预计2024年iPhone整体出货应相对平稳或仅有个位数下降,且叠加后续创新机型,2025年-2027年望走出持续上行趋势。

下游需求复苏,上游预期一般会率先反应,此前,媒体援引供应链人士消息,目前苹果已经增加A18芯片的代工订单。半导体设备、材料作为芯片供应链的重要环节,亦有望获得提振。

半导体巨头利好频发,有望提振产业链

隔夜美股盘中,以英伟达、台积电为首的半导体板块全线飙涨,台积电股价一度涨超4%,市值首次突破1万亿美元。截至收盘,台积电股价涨幅回落至1.43%。

此前,台积电传出涨价消息,麦格理证券在最新发布的报告中指出,根据供应链访查,台积电多数客户已同意上调代工价格换取可靠的供应,这将带动台积电的毛利率进一步攀升。业界人士分析,按照以往惯例,台积电不会随意推出涨价计划,此次涨价可能是基于市场需求、产能、成本方面的考量。

作为全球领先的半导体制造厂商,在先进封装技术领域一直处于前沿位置。受益于AI芯片带来的增量需求,第一上海证券预计台积电2024年—2026年底CoWoS封装产能有望达到3.5万片、5万片和6.5万片,2024年—2026年复合增长率为63%。

台积电对于先进封装技术的投入,不仅促进了自身技术的快速迭代,也带动了产业链上下游企业,包括半导体设备、材料供应商的同步发展,促进了整个产业链的技术进步和产业升级。

有消息称,在设备采购方面,台积电已完成了四轮针对CoWoS工艺所需的设备订单,且当前仍保持对设备的积极采购态度,以确保产能的稳步扩张。

后市怎么投?杠铃策略了解一下

杠铃策略就是指摒弃掉中间部分的中风险、中回报资产,配置于更重的两头:一头是高风险、高回报,另一头是低风险、低回报,以取得收益的平衡。因此,强调的是资产配置要注重资产之间的差异化(弱相关性)。

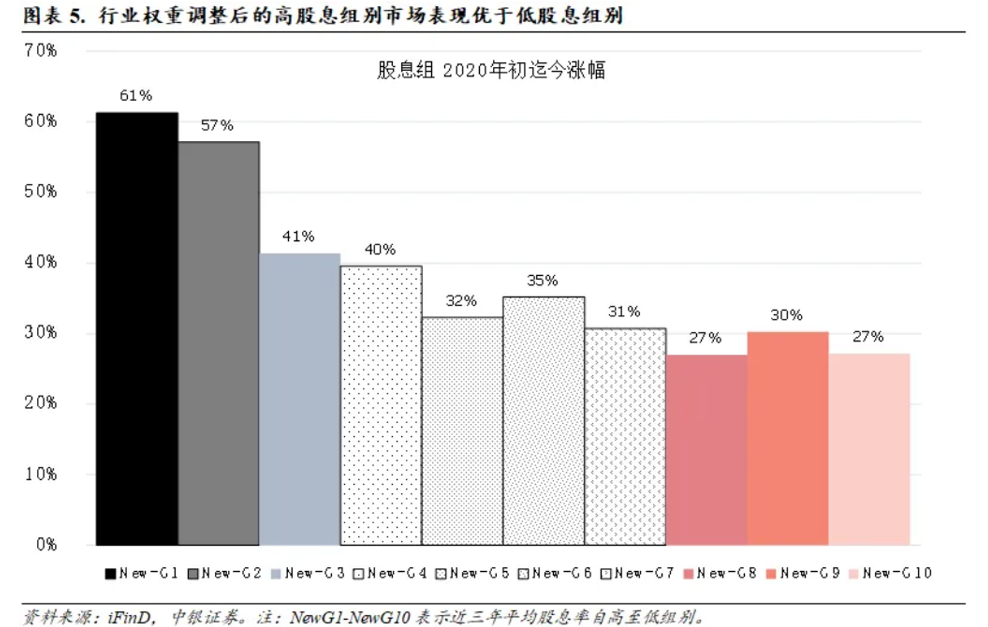

今年以来,市场轮动加剧,资金避险情绪升温,红利资产以其高分红、低波动的特性,备受资金关注,有望成为贯穿全年的主线。中银证券提出,2020年或2023年迄今,股息组市场表现与其股息率高低呈现明显正向相关性。可以明显看到,G1组(过去三年平均股息率最高的组)其区间涨跌幅较G2-G10组实现了断层式领先。

因此,在市场尚未企稳的当下,红利资产仍可以作为杠铃策略的一端配置,以平滑波动。但红利指数的弹性是相对有限的,可以看到与半导体材料设备相比,其波动率明显小于半导体材料设备,但年化收益和夏普比率也明显低于半导体材料设备。

同时,在美联储降息预期升温的当下,科技板块往往表现出积极响应。半导体材料设备作为政策支持、需求提升、业绩优秀及估值回调到位的板块,或将有更大的反弹机遇。

中银证券认为,电子板块迎三重催化:首先,国家集成电路产业投资基金三期设立,注册资本高达3440亿元,超前两期之和,或将主要投向半导体设备和材料、高端存储、先进封装等国产化需求相对迫切的领域;其次,2024年以来存储价格有所上行,集成电路出口也表现强势;最后,近期AI端侧迎密集事件催化,后续多家厂商AIPC、AI手机产品将于下半年逐渐落地,有望带动消费电子周期上行。关注半导体设备和材料、高端存储、先进封测以及AI 端侧投资机会。

因此,杠铃策略的另一端不妨试试半导体材料设备,以提升投资组合的弹性。投资者不妨借道ETF,解决选股难问题,一键布局半导体设备、材料龙头。

相关产品:

在当前背景下,半导体设备、材料的投资具备极高的配置价值。半导体材料ETF(562590)及其联接基金(A类:020356、C类:020357)紧密跟踪中证半导体材料设备指数,指数中半导体设备(50.9%)、半导体材料(18.8%)占比靠前,合计权重超70%,充分聚焦指数主题。年初至今,半导体材料ETF(562590)份额增长率达到150%,体现投资者对这一板块配置信心。

$半导体材料ETF(SH562590)$$上证指数(SH000001)$$北方华创(SZ002371)$#地产股异动!下半年地产市场要企稳?##工行再创阶段新高,股友们有何启示?##程序化交易将降速降频?影响几何?#

中证半导体材料设备指数基日为2018.12.28,基日以来各完整年度业绩为:119.06%、60.63%、34.42%、-31.93%、-5.13%。数据来源:Wind,中证指数公司。

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。

本文作者可以追加内容哦 !