显示面板上市企业的半年度和二季度业绩预告近段时间密集发布。整体来看,在今年面板价格反弹、终端厂商买涨追加采购的直接推动,以及欧洲杯、奥运会等顶尖体育赛事带来的可能间接影响下,面板厂商,特别是中国面板厂商整体走势良好,韩系厂商则继续呈现业绩分化。

截图自《TCL科技集团股份有限公司2024年半年度业绩预告》

TCL华星

TCL科技发布的半年业绩预告指出,2024年上半年净利为9.5 亿元-10.5 亿元,同比增长180%-210%;扣非利润为5.0 亿元-6.0 亿元,同比增长183%-200%。

其中,由TCL华星承载、作为核心主业之一的半导体显示业务,上半年预计实现净利润 25.8亿元-28.8 亿元,同比改善超 60 亿元;第二季度,预计实现净利润 20.4亿元-23.4 亿元。

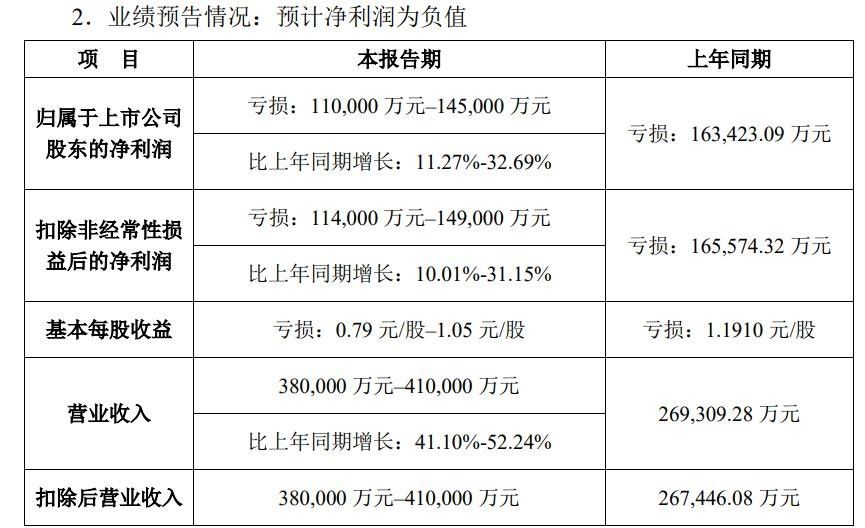

(截图自《维信诺科技股份有限公司2024年半年度业绩预告》)

维信诺上半年净利为负11亿元-负14.5亿元,但相对上年同期有11.27%-32.69%的改善;扣非净利为负11.4亿元-14.9亿元,相对上年同期有10.01%-31.15%的改善;营收38亿元-41亿元,同比增长41.10%-52.24%。

三星显示

证券行业预计三星显示二季度营业利润在4000亿至7000亿韩元之间(约合人民币21亿元-36.75亿元),环比一季度的3400亿韩元(当期约合人民币17.78亿元)有所改善。今年第一季度,三星显示营业利润同比下降56%。

证券行业预计LGD二季度业绩增长36%,销售额达到6.4万亿韩元(约合人民币336亿元),营业亏损收窄至2345亿韩元(约合人民币12.31亿元)。

丁科技网点评:

在今年二季度,虽然部分企业业绩尚未扭亏转正,但增长依旧是面板行业的主旋律。回顾来看,这得益于大尺寸、超大尺寸的终端布局风暴,终端厂商对包括MiniLED等在内的新显示技术的执着投入,消费电子市场回暖、手机面板需求回旺,以及车用显示等新兴领域持续的增长性需求等等;同时叠加了顶尖体育赛事到来背景下对体育营销的预期,和传统备货旺季的影响。

不过,从终端市场反馈来看,除少数品牌外,大型体育赛事对电视等大屏显示终端的整体带动有限,PC、手机等的新概念红利尚未完全到来,汽车市场竞争趋烈。在这样的背景下,各面板厂商仍需审慎乐观,广泛覆盖多尺寸段与行业应用,仍然是抵抗未知风险的保障。(丁科技网原创,转载务必注明“来源:丁科技网”)

本文作者可以追加内容哦 !