项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《建筑智能化行业专精特新“小巨人”市场占有率评估报告(2024版)-中金企信发布》

《全球及中国桥梁钢结构市场全景调研及投资建议可行性评估预测报告(2024版)》

《2024-2029年动式建筑市场全景监测调研及发展策略研究预测报告-中金企信发布》

《2024-2030年中国木门行业下游应用领域分析及优势企业竞争份额评估报告-中金企信发布》

《2024-2030年二维消融导管行业市场监测及投资环境评估预测报告》

1)建筑智能化行业发展现状

建筑智能化起步于1984年美国康涅狄格州的哈特福特市(Hartford)城市广场CITYPLACE的旧楼改造,该楼内铺设了电缆、程控交换机和计算机等办公设备,将楼内的空调、电梯、供水、防盗、防火等机电设备通过计算机进行控制。1985年,日本东京建成了青山大厦,在综合服务的功能方面相对美国的CITYPLACE进行了提升,采用了门禁管理系统、文件及服务器等办公自动化系统,在建筑物的商业用途、布局等方面综合考虑了消防、通讯等方面的灵活配置需求。随后,英国、法国、德国等西方发达国家先后建成了拥有各自特色的智能化建筑。

在我国,建筑智能化行业起步于20世纪90年代,经历了三个发展阶段:

第一阶段:20世纪90年代到2005年,建筑智能化技术被引入我国,开始被人们认识并逐渐普及。在布线、语音及网络、音视频等基础通讯和办公系统等方面得到了重大发展,行业逐渐得到规范化,应用范围扩大到各种公共建筑及住宅小区。

第二阶段:2006年到2012年,随着社会经济与技术的持续发展,房地产行业向精品方向发展,房地产开发商普遍利用建筑智能化技术提高住宅环境的安全性、便捷性与智能性,以吸引消费者。建筑智能化涵盖的范围也在不断地发展与扩充,如在安全领域,实现了监控、报警、门禁与对讲等系统的联动控制;在集中控制和管理方面,则实现了智能建筑管理系统在大型项目中的落地应用。

伴随着我国房地产和物业管理行业的高速发展,推动了建筑智能化行业需求的增长,楼宇对讲、门禁等系统被广泛应用到住宅建筑中。在此阶段,建筑智能化技术与应用发展迅速,行业内涌现出一大批产品制造商。相对于国外厂商,国内厂商拥有本土化优势,更能深入地了解本地市场的个性化需求,并根据个性化需求进行产品与服务的创新,同时为下游客户及时提供本地化服务,因此占领了大部分国内市场;而国外的一线厂商则占据了份额较小的高端市场。

第三阶段:2013年至今,房地产行业集中度持续提高,竞争进一步加剧,开始出现全国性、跨区域经营的房地产商。因此,房地产商对建筑智能化服务提供商的专业性、规范化、本地化服务提出了更高的需求。

从技术变化来看,随着建筑智能化技术的发展,逐渐实现了建筑智能化各个子系统在一个智能网上进行接入以及控制各子系统中的主要设备。以TCP/IP协议为主,大部分前端设备配备了网络接口。众多科技企业如阿里、华为等纷纷探索物联网、云计算、大数据及人工智能等新技术在本行业的应用,行业进入新一轮的技术与应用升级。

2)国内市场规模

建筑智能化领域的市场需求主要来源于建筑业的发展,近年来我国国民经济的长期稳定发展、城镇化的持续推进以及国家政策推动房地产行业健康发展,为本行业提供了良好的外部环境。

新增建筑的智能化市场

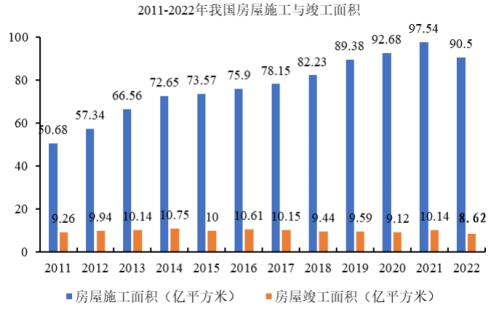

我国城镇化进程的加速,带动了建筑业的快速发展,建设规模持续扩大,据国家统计局数据,除2015年受政策影响增速略有下降以外,2011-2021年我国房屋施工面积均保持了稳定增长。2021年,我国房屋施工面积达到97.54亿平方米,较上年增长5.20%,房屋竣工面积达到10.14亿平方米,较上年增长11.20%。2022年受调控政策的影响,我国房屋施工面积与竣工面积等指标均出现下滑,但是随着下半年利好政策的推出,预计房地产市场将迎来复苏。总之,随着社会经济的发展、居民可支配收入的提高,人们对居住与办公环境的安全性、便捷性等要求随之提高,建筑智能化市场需求不断增长。

数据整理:中金企信国际咨询

根据中国建筑智能化协会年会纪要,2012年我国智能建筑建设占新增建筑约30%,而同期新建住宅智能化建筑占比美国为70%,日本为60%,我国智能化建筑在新建住宅中占比仍有较大发展空间。

据中金企信统计数据,现阶段我国建筑智能化系统投资约占建筑工程总投资的5%-10%之间,部分投资占比甚至可以达到15%,随着建筑业规模不断扩大以及建筑智能化相关技术的发展,我国建筑智能化的普及程度将随之提高,市场需求进一步扩大。

老旧小区改造的智能化市场

2019年初,住建部会同发改委、财政部联合印发《关于做好2019年老旧小区改造工作的通知》,提出全面推进城镇老旧小区改造。在2019年6月19日召开的国务院常务会议上,指出要推进城镇老旧小区改造工作。2019年9月,财政部和住建部并印发了重新制定的《中央财政城镇保障性安居工程专项资金管理办法》,规定了专项资金的管理要求,其中,老旧小区改造专项资金支持范围包括用于小区内的水电路气等配套基础设施和公共服务设施建设改造,小区内房屋公共区域修缮、建筑节能改造,支持有条件的加装电梯支出。

2020年7月20日,国务院办公厅发布《国务院办公厅关于全面推进城镇老旧小区改造工作的指导意见》,提出2020年新开工改造城镇老旧小区3.9万个,涉及居民近700万户;到2022年,基本形成城镇老旧小区改造制度框架、政策体系和工作机制;到“十四五”期末,力争基本完成2000年底前建成的需改造城镇老旧小区改造任务。《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出需要转变城市发展方式,其中包括加快推进城市更新,改造提升老旧小区、老旧厂区、老旧街区和城中村等存量片区功能,推进老旧楼宇改造。根据住建部的数据,2022年我国新开工改造城镇老旧小区5.25万个,比2022年全国计划新开工改造城镇老旧小区多了0.15万个。

由于老旧小区的建设时间较早,设计标准较低,存在维护保养欠缺等问题,随着居民经济水平的普遍提升,对老旧小区的建筑智能化系统进行升级、更新的动力将提高,进而带来建筑智能化需求的进一步释放。

3)行业发展趋势

行业技术水平和标准化水平不断提升

建筑智能化行业的技术涉及多学科、多专业的综合应用,随着计算机网络、现代控制、音视频、网络通信、云计算、物联网、5G、人工智能等技术的不断发展,建筑智能化的应用将不断更新与拓展,建筑智能化成为现代建筑业的一个有机组成部分。

建筑智能化系统发展成熟的重要标志之一是系统产品及方案实现标准化和模块化,达到不同厂商之间的系统可兼容、互换,方便用户进行系统、产品与技术的自由选择,最大限度地满足用户个性化的需求。

以应用行业需求为驱动的系统与产品的创新

建筑智能化系统与产品将趋向于和应用行业的需求特点进行深度整合,以为应用行业客户提升运营效率和生产力、创造利润,及提升生态环境质量及改善人们生活质量等需求,驱动对建筑智能化系统进行定制化设计与开发,进而实现人性化的服务、数据驱动的经济、与生态环境和谐发展,充分发挥建筑智能化行业的价值,为客户的业务发展赋能。

与下游客户合作紧密度加强

随着下游房地产开发行业集中度进一步提升,市场竞争更加激烈,房地产商为了加速建筑项目的设计、施工并推向市场的过程,以及节约成本,将对供应商数量进行精简,并与上游供应商加强合作。在建筑智能化领域,地产商趋向于只选少数几家建筑智能化解决方案提供商进行深度合作,令其参与到项目规划设计的前期阶段,优化项目团队之间的接口,保证项目质量,最大程度地压缩项目上市时间。因此,具备规模实力、产品品质过硬、系统设计及服务能力强的建筑智能化企业将获得地产商更大的订单份额。

房地产商对建筑智能化设计能力提出更高要求

建筑智能化设计作为建筑智能化建设的前置环节,决定了建筑智能化项目的交期、成本和质量。近年来,为了设备先进、配置合理、安全可靠及费用经济等项目目标,大型房地产商对设计方的技术能力和经验要求日益提高。

随着建筑物对智能化要求的多样化,建筑智能化系统的智能化水平和复杂程度越来越高,项目中可配置的智能化终端设备种类亦越来越多,这对建筑智能化系统设计的专业性、系统性要求也日趋提升。一旦建筑智能化设计企业不能及时进行技术更新,将不能满足下游房地产商的需求。未来,大型房地产商将会与具有丰富建筑智能化设计经验的企业进行深度合作。建筑智能化设计业务将成为行业企业的主要业务种类,业务规模也将持续扩大。

建筑智能化行业经营模式将以提供整体解决方案为主流

未来国内房地产市场自身周期的演化和政府调控政策的逐步落实,房地产行业内部分化格局将逐步清晰,行业集中度也将快速提升。头部房地产企业在市场、产业及管理体系的布局优势逐步体现,全区域和全业态发展是头部房地产企业实现全国快速扩张的主要策略。为配合优势房地产企业的上述战略意图,具有丰富业务板块、完善本地化服务网络的建筑智能化服务商,将快速取代提供单一产品或服务的竞争对手。未来,能提供建筑智能化一站式、整体解决方案的建筑智能化企业将成为未来行业的主流企业。

本文作者可以追加内容哦 !