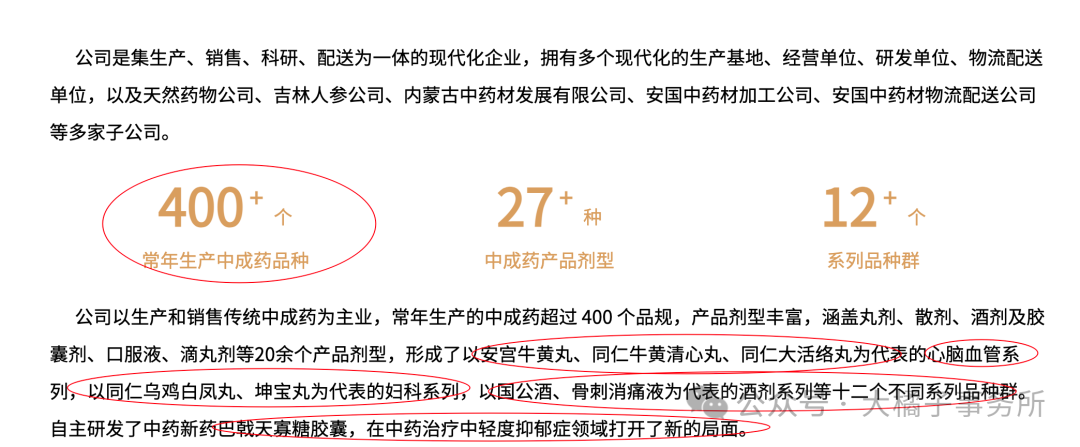

国内最先进、年产量最大的传统中成药生产企业。

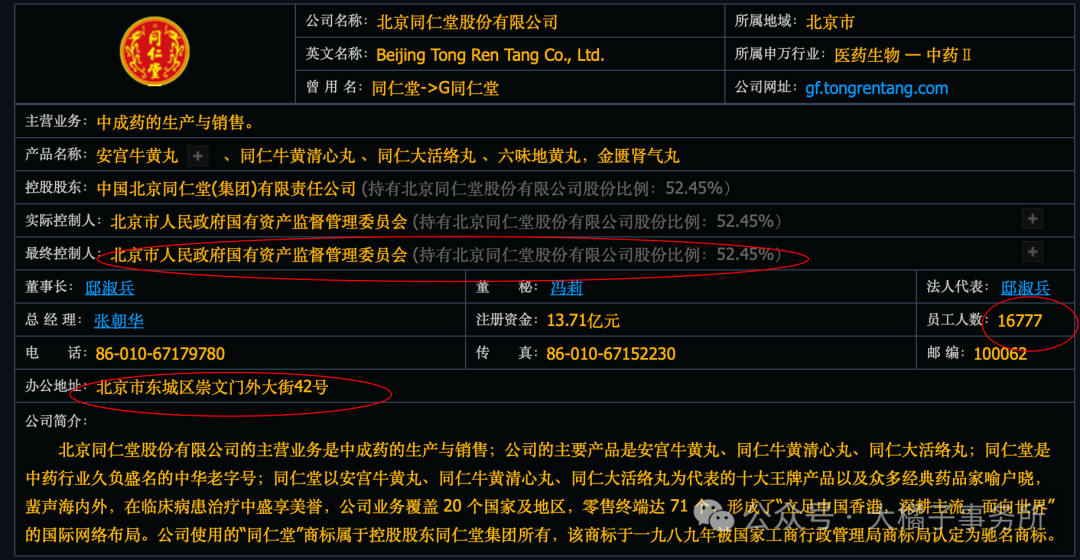

公司的主要产品是安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸;同仁堂是中药行业久负盛名的中华老字号;公司业务覆盖 20 个国家及地区,零售终端达 71 个,形成了“立足中国香港,深耕主流,面向世界”的国际网络布局。

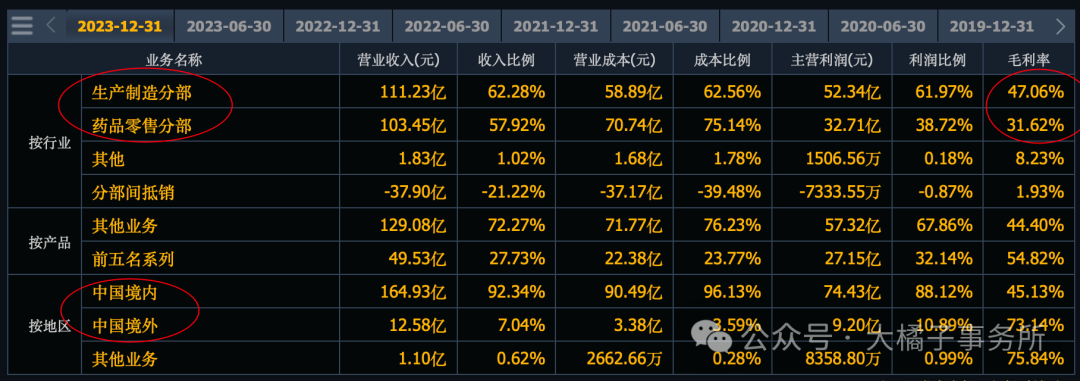

接近 50% 毛利率,12% 净利率中枢。

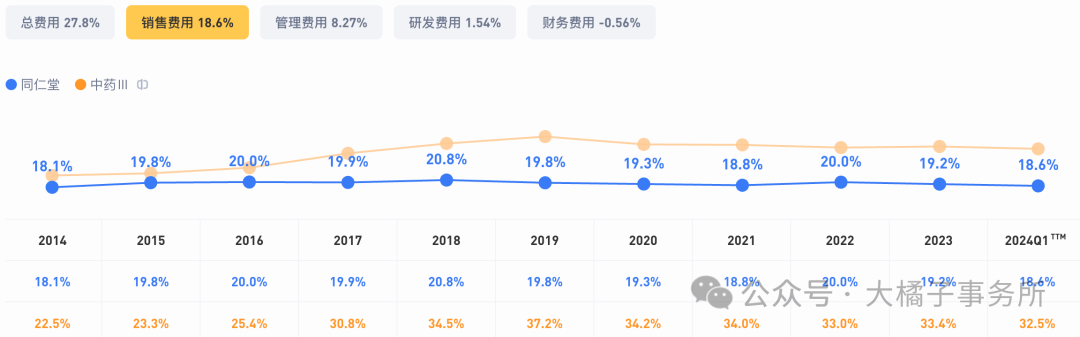

销售驱动 19%,研发投入很低:

50%+ 营业成本比例:

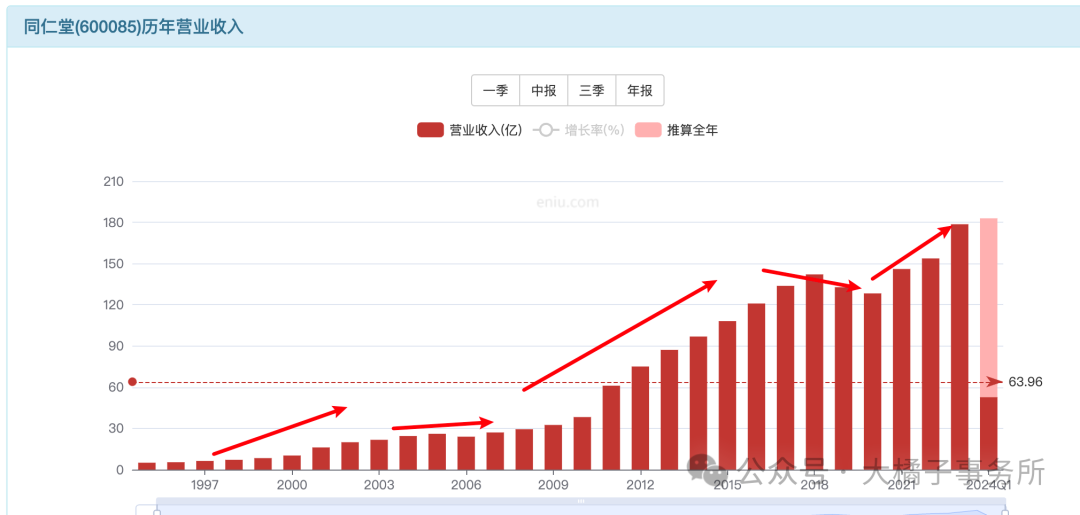

营收 180 亿历史新高了:

2024 一季度表现平平,过往基数高。

中药板块 2020 年提前启动,2023 年达到一个顶峰。基本经历的分歧,分歧再分歧,到如今终于大部分投资者认可了中药的价值,形成一致,最好的投资阶段告一段落。

从 2021 辛丑到 2023 癸卯,是同仁堂股价不断走高的 3 年,背后有政策也有 yq 的功劳不可末。如今明显的下行调整阶段(2021 对应到当时的启动点,正是收入下滑的低谷期)。

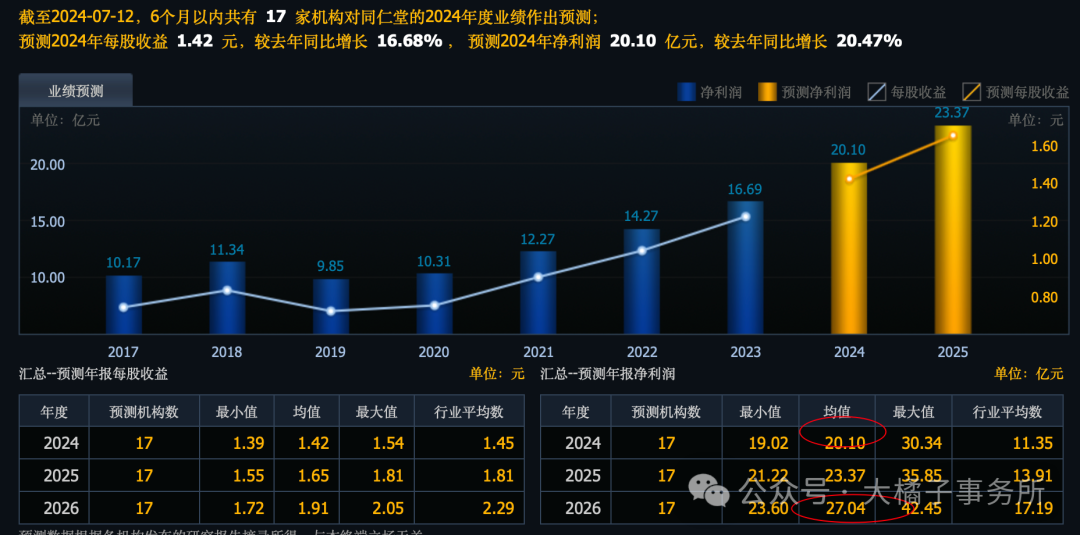

2023 年 16 亿利润:

未来预期 20-27 亿:

16-20 亿,中药老字号,超级品牌,永续经营,30 倍估值,480-600 亿市值。

27 亿,30 亿,压缩估值,20 倍估值,也是 600 亿市值。

如果进入调整阶段,且能保持住 16 亿利润不滑坡,大抵就是模糊的 480-600 亿区间波动为主了。

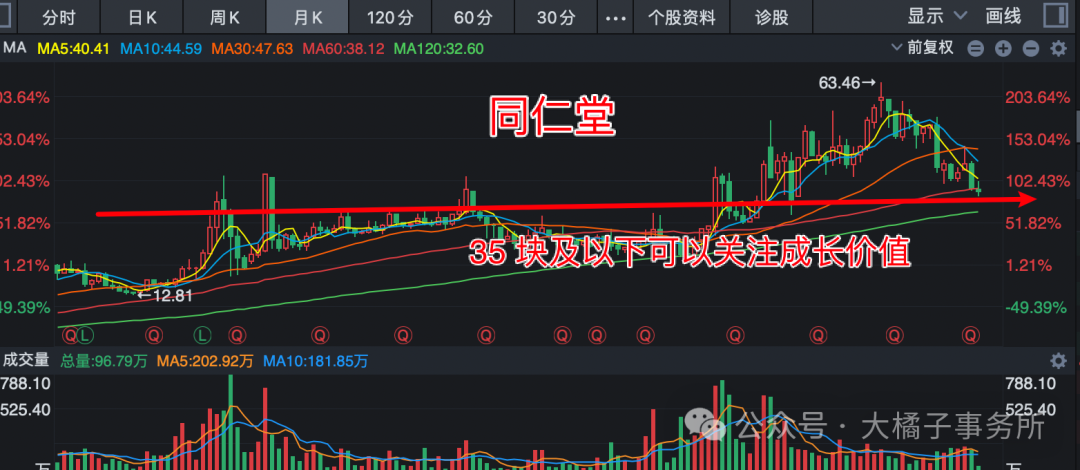

480 亿以下可以关注。

13.71 亿股本,480-600 亿,35-44 的参考价格。

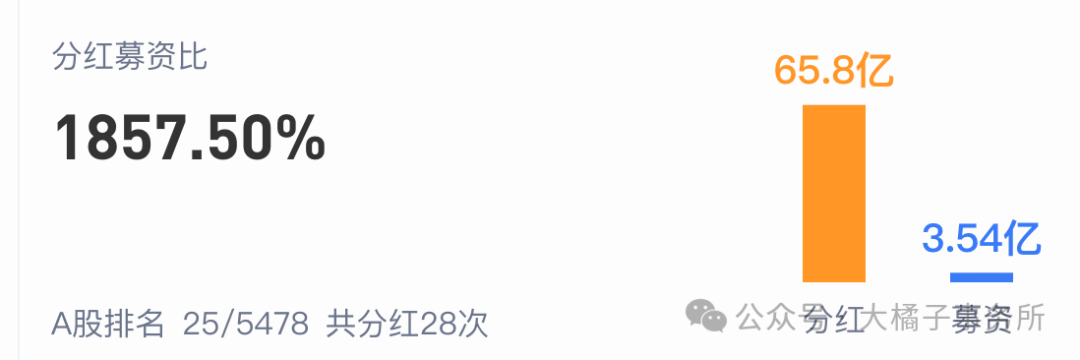

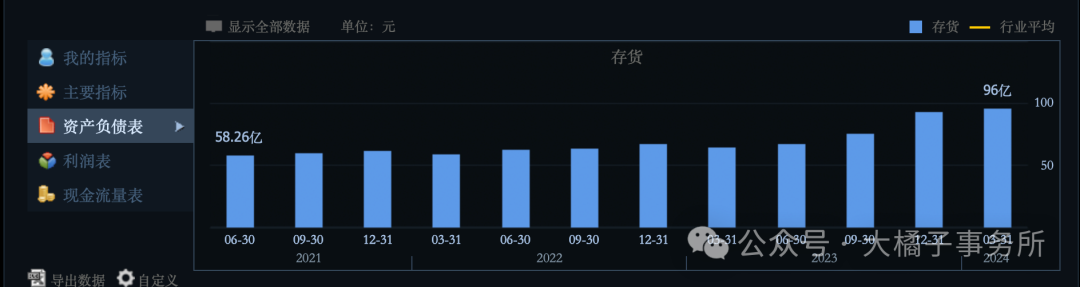

分红优秀,家底基本健康,只是存货有些多最新 96 亿接近百亿了。

同仁堂很保值,基本 30 倍以下买长期确定性是有的。盯住了利润就可以。16 亿还能增长,那么 480 亿的位置就可以牢牢守护。

但如果未来 16 亿利润下滑到 15,12 亿,那么市值跑到 450,360 亿也会很合理。利润下滑太多了也可能戴维斯双杀,25 倍,20 倍,300 亿市值也不是不可能的。

现在老龄化趋势,政策 buff,中药利润的稳定可持续性,是容易达成共识的,所以预期是 16 亿利润的基础上往上走,最坏或稳住不涨。此时杀预期就很可怕。预期差视角不好的。

12%-15% roe,2-2.5 pb 支撑。龙头溢价一倍是 4-5 pb。

4 pb 以下是配置区间,2 pb 是极点。

每股净资产持续上升,最新 10 块,40 块以下可以关注。

长期布局,5-10 年往上的那种,16 亿利润锚点,30 倍估值,480 亿市值,35 块,4 pb 以下,是可以关注考虑的。

极点,确定性,看 300-360 亿市值,看 2 pb 附近。至少 30 以下再看了。

3 年上涨,基本走完了,短期不乐观。比较鸡肋吧。耐心等待下一轮中药行情。观望为主。仅供参考!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !