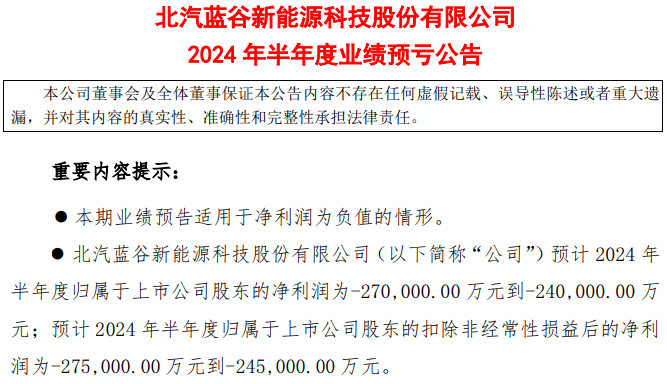

7月9日,北汽蓝谷发布了2024年半年度业绩预告,预计上半年亏损24.5-27.5亿元。这个亏损什么概念?我们比较一下,2023年同期,北汽蓝谷的亏损为19.8亿元,也就是说亏损扩大。

预计2024上半年归属净利润为-27.5亿元到-24.5亿元。2023年同期,该数字为净亏损25.12亿元。

亏损的主要原因是现在新能源汽车市场竞争愈发激烈,价格战日趋白热化,挤压利润空间。

与此同时,公司为持续推进产品向高端化发展,在技术研发、品牌建设上持续投入,因此对公司短期业绩产生一定影响。

其实简单说,还是没有形成规模效应,销量低,自然会亏损。

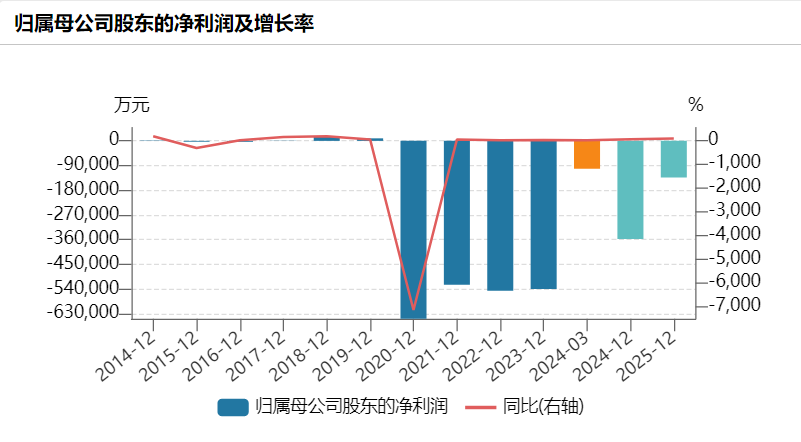

但此前,北汽蓝谷已经连续9年亏损。2023年亏损更是高达60亿,资产负债率为79.87%。

不过诡异的是,北汽蓝谷的股价近期却在持续上涨。

一边是扩大的亏损,一边却是股价的不断上涨。这貌似匪夷所思的现象背后,其实蕴含着投资者的另一种预期。

那就是华为。

没错,北汽蓝谷这次搬来了华为这个大救兵。华为的加入,给北汽蓝谷带来了翻盘的希望。

值得一说,北汽新能源和华为深度合作,成为首家实现“HI+智选”双模式合作的汽车企业。

另外,双方联手打造了鸿蒙智行首款车型享界S9,直接对标奔驰S级、宝马7系、奥迪A8等传统豪华品牌旗舰轿车。

北汽蓝谷对这款车寄予厚望,预计未来五年销量将达到48万辆。

这次市场对享界S9的期待,似乎预示着北汽蓝谷有望复制赛力斯问界的销售传奇。毕竟当年赛力斯能登顶新势力车企榜首,全凭问界M9。

但享界S9的起始售价超过45万元,远高于问界主打的20至30万元区间。无疑,这是一个大大的隐忧。

最近一个月,北汽蓝谷股价从6.65元一路上涨到10.2元,这背后,华为无疑是最重要的推手。目前市场炒的就是这个预期。

当年赛力斯问界M9上市后,赛力斯股价上涨了10倍,北汽蓝谷现在才涨了3倍。

那么,北汽蓝谷会成为下一个赛力斯吗?

$北汽蓝谷(SH600733)$ $赛力斯(SH601127)$$上证指数(SH000001)$

#赛力斯预计H1净利最大或达17亿元#

本文作者可以追加内容哦 !