摘要:新催化!

以前常说芯片、半导体走了了行业的拐点,那么当下半导体到底走到了周期中的那个阶段呢?

今天跟大家一起探讨半导体行业周期以及当下市场对于半导体的看法。

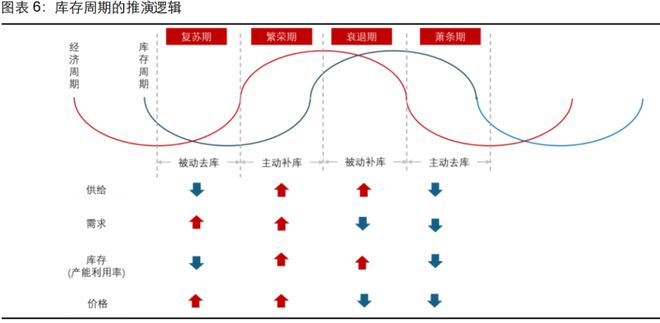

半导体周期

半导体周期的持续时长通常为3-5年,符合库存周期(基钦周期)的运行规律。

库存周期可以划分为补库存和去库存两个阶段;

补库存可再分为主动补库和被动补库,分别对应周期的繁荣和衰退两个阶段;

去库存亦可分为主动去库和被动去库,分别对应萧条和复苏两个阶段。

根据SIA的数据,全球和中国半导体销售额均连续7个月实现同比正增长,且今年以来一直保持两位数同比增幅。

2024年5月全球半导体销售额创了2022年7月以来的新高,同比增速创了2022年5月以来的新高。

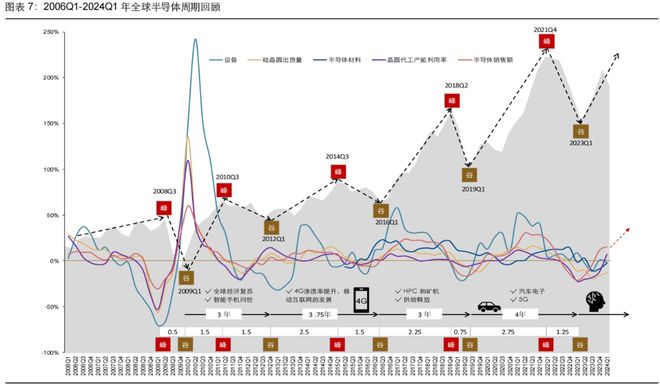

某券商认为目前正处于第5轮周期的上行期间(本轮半导体周期底起始于2023Q1)。

全球半导体行业目前处于被动去库向主动补库的转折期。

AI是本轮周期的新技术驱动;产业去库存是半导体产业将迎来稳步上升的坚实基础。

某券商认为国内半导体周期可能已进入主动补库阶段,有望提升市场景气度。

主要有两点逻辑:

将中芯国际的产能利用率作为中国半导体库存周期的参考指标。

其发现中芯国际2023年Q1至Q4,产能利用率水平较低,并在2023年Q2至Q4仍处于下降趋势中,到2024年Q1提升至80.8%以上。

IC设计、光电子、材料耗材/零部件、晶圆代工四个赛道在2024Q1首次出现两年以来的同

比下降,去库存成效明显;封测行业存货周转天数同比上升,提前进入主动补库阶段。

市场对于半导体的分歧点

从行业周期的角度来说,目前市场对于半导体行业补库存的周期分歧点不大,同时大部分观点还是认可这波库存是AI带动的。

不过分歧点在于这波AI主要是海外需求带动需求和出口,从半导体相关产业链个股的业绩来看,还是很亮眼的,不少个股业绩都出现明显扭亏或者大增。

但当下国内半导体方面没有定价权,所以不排除存在一些风险点:

行业需求可能继续增加,行业景气度依旧提升,但还没美股AI科技股当下不低了,其当下面临降息的冲击。

昨天盘面其实已经反馈了在降息预期下,美股出现了资金去开始做小盘股,大票出现了集体回调。

如何来应对以上可能的风险,市场不少人想到的还是内生力推动的国产自主可控,近期有消息表示运营商大规模集采服务器,国产CPU占比飙升至近70%。

国内替代是一块很大的蛋糕,但这个蛋糕可不是那么好吃的,很多国内资金没有那么长的耐心可以伴随国产替代来成长,所以这个过程需要有题材和政策推动来发酵。

比如之前监管对于科创8条的改革,近期又有相应的座谈会,接下来不排除会用并购重组来给科技助力,这对于国产替代更有想象力,至少容易推动短线资金跟随。

做个小结:目前半导体芯片产业链还是出于补库区景气度很高的阶段,不过细分上要注意从海外映射领涨到国产替代的崛起,当然这个过程需要政策的刺激配合。

本文作者可以追加内容哦 !