国产多靶点减重药物,再次传来好消息。

7月9日,博瑞医药(688166)减重药物BGM0504在2型糖尿病患者中的一项II期临床研究和在超重/肥胖患者的一项II期临床研究盲态下初步结果显示,各剂量组的受试者在HbA1c、空腹血糖、餐后2h血糖等指标上均实现了较基线的显著下降,各剂量组受试者体重较基线均有显著降低。

仅用18个月,BGM0504注射液完成了临床试验批准到III期临床研究的进度飞跃。

值得一提的是,目前GLP-1类药物中,国内企业研发包括仿制药跟随及自主研发创新药,仿制药主要集中在利拉鲁肽和司美格鲁肽两类,自主研发创新药则集中在多靶点多重激动剂的GLP-1药物,研发门槛高且受专利保护。

诺和诺德的司美格鲁肽的化合物专利虽然要等到2026年到期,但是目前已有至少数十个中国仿制药正在临床阶段。而印度制药巨头Biocon首席商务官Abhijit Zutshi称,正在研究药物合成、灌装和制造注射装置的创新方法,至少可能降低一半成本,并可能使价格最终达到目前药物售价的十分之一。

因此,国内多靶点激动剂减重药物的每一个研发进展,既可以避开司美格鲁肽仿制药赛道的高度内卷,还可以以专利药身份在全球减重市场上分一杯羹。

扎堆

6月25日,国家药品监督管理局(NMPA)批准了诺和诺德公司研发生产的诺和盈(用于长期体重管理的司美格鲁肽注射液)在中国的上市申请。目前,这是全球首个且目前唯一用于长期体重管理的胰高糖素样肽-1受体激动剂(GLP-1)周制剂,能够实现平均17%(16.8kg)的体重降幅,并为患者带来超越减重的多重健康获益,其安全性得到了广泛验证。

2023年,诺和诺德的诺和泰在中国的销售额增长了一倍多,约合7亿美元,占该药物全球总销售额的5%。诺和泰在2023年全年的总销售额达到了约211.58亿美元。其中,用于肥胖症的Wegovy注射液销售额约45.48亿美元,同比大涨407%。2024年第一季度,根据诺和诺德公布的2024年第一季度业绩,司美格鲁肽的销售额达到了惊人的61亿美元。其中,减重版司美格鲁肽注射液(Wegovy)的销售额实现同比翻倍增长,达到93.77亿丹麦克朗,约合13.63亿美元。

随着诺和盈正式在华被批上市,这一数据或将继续大幅增长。

不过,由于司美格鲁肽在中国的专利将于2026年到期,根据临床试验网站记录显示,国内至少有15种司美格鲁肽仿制药进入临床,至少11种进入了临床后期阶段。已经完成或者正在招募三期临床试验的公司包括:杭州九源基因、丽珠集团、宸安生物/博唯生物、石药集团、华东医药、中国生物、齐鲁制药等。

今年4月,杭州九源基因工程股份有限公司(简称“九源基因”)递交的司美格鲁肽注射液“吉优泰”上市申请获受理,这是中国首款申报上市的司美格鲁肽生物类似药。同年6月,丽珠集团新北江制药股份有限公司(简称“丽珠集团”)的司美格鲁肽注射液上市申请也获受理,成为继九源基因之后第二家申报上市的企业。

相关数据显示,全球在研的GLP-1药物有100多款,其中近一半来自国内药企。有业内人士提出担忧:在资本助推下,GLP-1市场是否会再现以PD-1为代表的肿瘤药靶点扎堆、同质化创新的问题?

创新

“减肥神药”司美格鲁肽大火之后,针对司美格鲁肽无食欲、会抑郁、反弹率高等文献报道状况,另一款新的降糖药“替尔泊肽”,逐渐吸引了大众的目光。据称这款新药在上述副作用方面体现出相对优势且减重效果更好,有临床研究称该药72周平均减重48斤。

替尔泊肽背后是另一家药企巨头礼来,相比于单靶点的司美格鲁肽,礼来直接采用了更近一步的双靶点(GLP-1R/GIPR)。替尔泊肽用于治疗2型糖尿病的版本Mounjaro和减肥药版本Zepbound分别于2022年和2023年在美上市。去年这两款产品共创造营收50多亿美元,并有望与竞争对手诺和诺德具有类似效果的药物司美格鲁肽一起,跻身史上最畅销药品之列。礼来的估值也随之大涨,市值曾接近8500亿美元,成为全球市值最高的药企。

与司美格鲁肽这样的单靶点GLP-1激动剂药物相比,替尔泊肽可以同时激动GLP-1和GIP受体,理论上能更好地控制血糖和体重。在临床试验中,得出了目前GLP-1类药物非头对头临床中,疗效最优的减重数据。

根据一项针对替尔泊肽的临床研究发现,不同剂量(5mg、10mg、15mg)的替尔泊肽均可显著、持续地减轻肥胖患者体重,最高剂量组72周平均减重48斤。

针对司美格鲁肽,《新英格兰医学杂志》(NEJM)公布过STEP 3a期临床试验结果,该项目涉及4500例无2型糖尿病的肥胖或超重成人患者,接受司美格鲁肽治疗的肥胖症患者,在68周内平均体重减轻17%(16.8kg),试验显示安全且耐受性良好。

从靶点角度来看,司美格鲁肽是单靶点(GLP-1),GLP-1是在进食后由小肠分泌的一种神经内分泌激素,具有葡萄糖依赖性的促胰岛素分泌、抑制胰高血糖素的作用,并延缓胃排空、增加饱腹感并减少食物摄入。

而替尔泊肽的双靶点,在于加了GIP,GIP是由42个氨基酸组成的多肽,通过GIP受体(GIPR)发挥其作用,GIPR表达广泛,表达部位包括但不限于胰、胃、骨、小肠、脂肪组织、肺和中枢神经系统的多个区域,GIP最明确的作用是在胰腺中,以葡萄糖依赖方式促进胰岛素分泌,同时它还能调节葡萄糖浓度依赖,不会让血糖降得太低。

一个月前,礼来的替尔泊肽在华获批上市,批准了糖尿病适应症,用于改善成年人2型糖尿病患者的血糖,减重适应症仍在等待批准中。

或许是受礼来制药“替尔泊肽”的启发,国内多家药企在切入减重药物赛道时,采取了多靶点研发路线,既避开了司美格鲁肽专利到期后的赛道拥挤,同时也可以形成自身独特优势的一类创新药,可以以专利药的身份与诺和诺德、礼来制药在全球减重药物赛道上同台竞争。

速度

目前GLP-1类药物在国内竞争火热,除了多家公司在做利拉鲁肽、司美格鲁肽类似药的研发之外,国内减肥药物研发布局仍然以GLP-1单靶点为主,部分在该领域布局深厚的公司对GLP-1/GIP、GLP-1/GCGR双靶点,甚至三靶点展开布局,寻求差异化竞争。

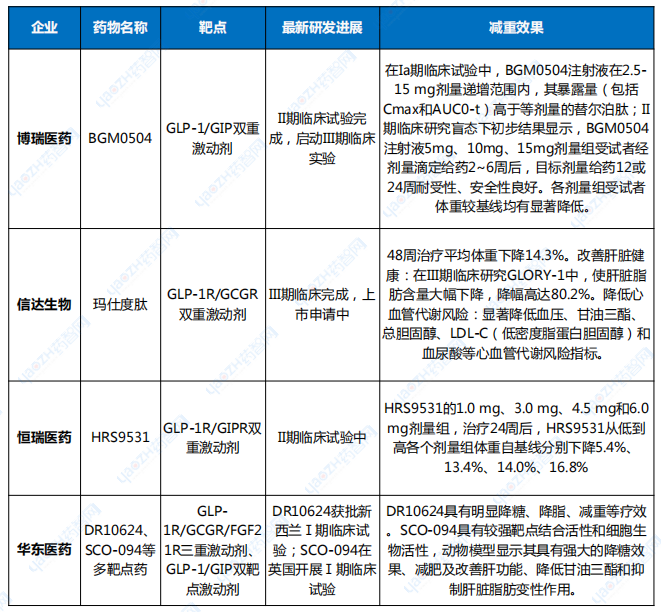

博瑞医药作为多靶点减重药物的后起之秀,其自主研发的GLP-1/GIP双重激动剂产品BGM0504注射液是GLP-1(胰高血糖素样肽1)和GIP(葡萄糖依赖性促胰岛素多肽)受体双重激动剂,属于境内外均未上市的有自主知识产权保护的化学药品1类创新药。

根据CRO企业诺和德美最新发布内容显示,北大人民医院、内分泌领军人物纪立农教授强调,BGM0504注射液作为一种新型且独特的双靶点作用机制,有望为糖尿病患者和肥胖患者提供更加全面、有效的治疗选择。

目前,BGM0504注射液处于Ⅲ期临床试验阶段。而BGM0504注射液在2型糖尿病患者和超重/肥胖患者的II期临床研究盲态下初步结果显示,5mg、10mg、15mg剂量组受试者经剂量滴定给药2~6周后目标剂量给药12周耐受性、安全性良好;各剂量组受试者HbA1c、空腹血糖、餐后2h血糖等指标均较基线有显著降低,各剂量组受试者体重较基线均有显著降低。

早在先前完成的Ia期临床试验中,在2.5-15 mg剂量下,经过1至2次给药,健康志愿者平均体重较基线期下降了3.24%~8.30%。BGM0504注射液在2.5-15 mg剂量递增范围内,其暴露量(包括Cmax和AUC0-t)高于等剂量的替尔泊肽,据称BGM0504是替尔泊肽的“加强版”。

目前,信达生物与礼来制药合作研发的产品玛仕度肽(IBI362),作为一种GLP-1R/GCGR双重激动剂,其在中国2型糖尿病受试者中开展的3期临床研究(DREAMS-2)已达到首要终点,显示出显著的降糖疗效,并在减重等代谢指标方面展现出综合优势。

信达生物计划于2024年中读出另一项临床3期DREAMS-1研究结果,并向中国NMPA递交玛仕度肽治疗2型糖尿病的新药上市申请。首个减重适应症也已在国家药品监督管理局(NMPA)药品审评中心(CDE)审评中。

表1 国内多靶点减重药物在研进展(部分)

恒瑞医药产品HRS9531,是一种GLP-1R/GIPR双重激动剂,目前已启动用于肥胖症的III期临床试验,预计2025年7月完成研究。

华东医药产品DR10624,是GLP-1R/GCGR/FGF21R三重激动剂。目前已在中国获批临床,拟用于超重或肥胖人群的体重管理。此前已在新西兰开展1期临床试验,评估其安全性和耐受性等。DR10624是潜在“first-in-class”药物,具有三重激动活性,通过同时调节三个受体介导的信号通路发挥协同作用,达到降低血糖、减重降脂的作用。

与单一靶点药物相比,多靶点药物在治疗复杂疾病如肥胖症时具有更大的潜力和优势。因此,越来越多的企业开始布局多靶点减重药物市场。国内企业在多靶点减重药物的研发上既注重自主创新,也积极与国际知名企业开展合作。这种合作模式有助于加速药物的研发进程和提高药物的竞争力。

据巴克莱银行预测,2030年全球GLP-1药物治疗肥胖市场规模有望达1000亿美元。摩根大通同样上调了对减肥药的销售额预测,预计到2030年GLP-1受体激动剂类药物年销售额将超过1000亿美元。随着肥胖问题的日益严重和人们对健康管理的重视,减重市场需求将持续增长。

由于信达生物、恒瑞医药、博瑞医药、华东医药等中国研发药企的奋起追赶,在降糖、减重适应症上采取的多靶点研发,在与制药巨头礼来、诺和诺德等药企的竞争格局,采取了既合作又竞争的追赶态势,未来在庞大的全球降糖/减重市场中,一定会有中国企业跻身全球市场分羹1000亿美元的身影,拭目以待。

$博瑞医药(SH688166)$#机构看好抗肥胖市场,减肥药机会来了?#

本文作者可以追加内容哦 !