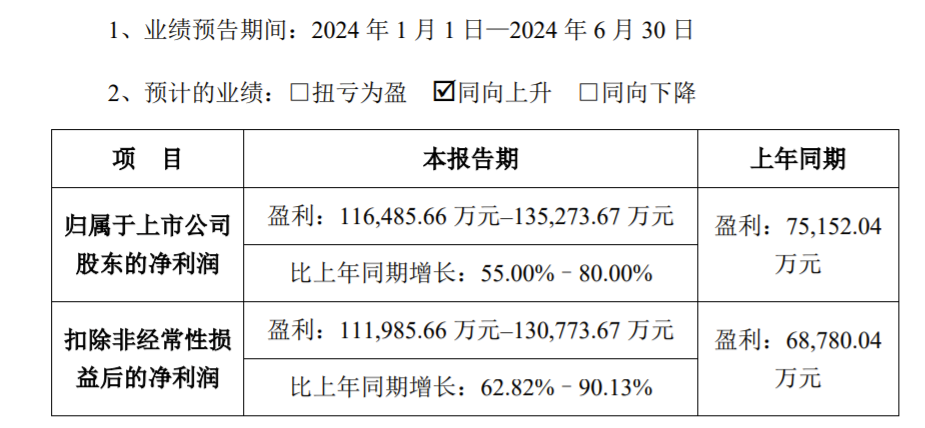

前不久,总市值接近200亿的光伏电池设备大厂捷佳伟创(300724.SZ)公布了一份业绩预告:上半年的归母净利润或为11.65亿至13.53亿,同比增长55%-80%。

说实话,这份业绩预告就算是在光伏行业上扬期发出,也是非常不错的。而当下,当全产业链大部分公司都在业绩下降甚至亏损时,捷佳伟创的上半年利润增长还能保持如此高水准,既是好事也令人意外。

最近,光伏A股多家公司连发半年报业绩预告,整体降速非常明显。而且主产品的价格波动剧烈,外部政策环境和微观状态等变动都极其巨大。所以,单凭“净利润”这一项来观察业内公司的经营质量、盈利水准等都过于草率简单。

与电池、组件、硅片及多晶硅等产品制造商不同,光伏设备厂的产销形式、结算方式及价格体系等有特殊之处,会让某些问题的暴露期延后。捷佳伟创的业绩判断,需要放在一个更长的时间线上观察与考量。

近期,捷佳伟创的现金流表现异常、存货高企、未来能否有高质量的回款和持续的接单能力,都是需要重点关注的部分。

经营净现金大幅锐减

作为太阳能电池生产设备的研发、制造及销售公司,全名为深圳市捷佳伟创新能源装备股份有限公司(下称“捷佳伟创”)的下游客户,基本都是光伏电池制造商。捷佳伟创的产品有湿法设备系列、真空设备系列、智能制造设备、光伏电池设备及工艺解决方案等。

截至2023年年底,该企业的控股股东为余仲、左国军、梁美珍。同年,N型电池加速替代P型电池,如此巨量的市场更新换代大潮下,该公司的TOPCon生产设备卖得非常之好,为创造全年87亿以上营收、16.34亿净利润立下超级战功。

尽管上半年盈利预告数据看似非常不错,但能源一号注意到,该公司的财务指标里,有两个数据值得回味:2024年第一季度,公司经营活动产生的现金流量净额(下称“经营净现金”)出现明显下滑,为-1.324亿,同期的企业净利润是5亿多。经营净现金和利润两者之间是背离的。这一表现与过去的2023年乃至更早时期,都出现异常。

一季度的财报周期里,捷佳伟创的大量新签订单集中在今年3月,且大部分的预收款体现在购买收到的现金里,约15亿,比去年同期有所下降。今年,它也有一个募集资金的项目整体完结,需要使用部分现金来支付货款。这会导致经营净现金为负数。换句话说,一季度的捷佳伟创是“花的多、挣的少”。

存货高达200多亿

还有一点在于:至一季度末,捷佳伟创的存货已经高企,达到221.4亿之巨,该季度的营收是25.79亿。

存货高,反映出企业的订单拿得多;但在这个光伏行业整体下行的时期里,存货规模较大的公司也暗藏着高风险。

其实在2023年年末时,公司的存货净值已来到212.82亿,其中“发出商品”占了存货比重的87.42%,比例很高。这是因为捷佳伟创的设备产品验收期较长,如果客户不验收,那么就会在存货中反映出来。假设下游客户取消订单或延迟验收,那么存货就会有滞压或者跌价风险,对企业经营业绩带来不利影响。

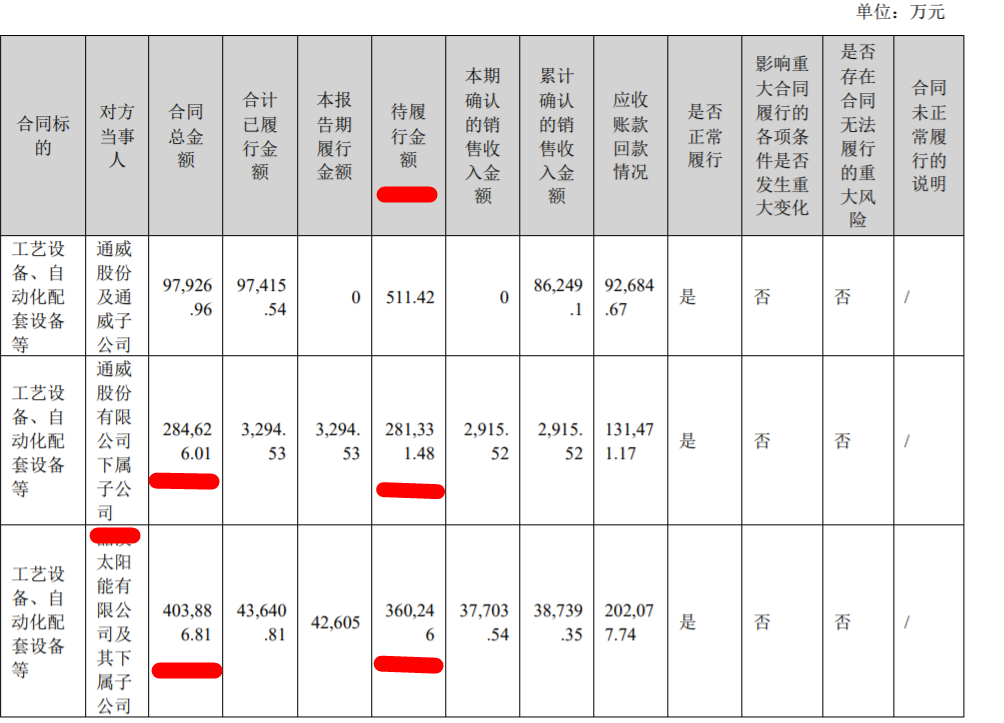

在捷佳伟创去年的重大销售合同中,通威签订了一笔28.46亿的设备合同,待履行的金额为28.133亿。另一家光伏巨头与它签订了40.38亿的合同,待履行金额为36亿。待履行的额度,占合同额较高的比重。

现在,行业普遍下调产能稼动率,大部分的下游公司也在延缓新项目的投资,光伏设备商的风险在逐步加大。我们认为,主要体现在几个方面:

第一:预付款风险。本来下游客户(光伏电池厂)签了设备采购的大单,前期的预付款也打了,却突然改变计划不投项目了,可能会找设备商要回前期预付款。

第二:产品制造过程风险。设备商拿了预付款,也买了原材料,把东西制造出来了。还没有发货时,客户不要或者要求延期发货,设备成品就堆在仓库发不出去。

第三:交货风险。即光伏设备商已发出的货品难以如期验收,或者说货款无法及时收回的风险。有的下游电池商产品卖不动了,它会严格控制现金流的支出,设备款拖着不付,或者说拿现有的设备去抵债。

设备商的风险,会滞后反映

综上所述,目前来看设备商的存货跌价风险、经营质量体现需要更多时间观察。

一方面,设备到了客户手里需要调试、验收等,交货的周期从6~14个月不等。另外电池组件的价格波动更加频繁,一旦出现问题,资产减值损失立马会体现出来。所以硅片、电池及组件厂等这类公司今天出了问题,设备商受牵连并造成经营损失的时间会滞后暴露出来。

当然,捷佳伟创作为老牌设备商,该签什么样的客户、如何保障回款都有相应的考虑和措施,它的风险管控比普通的同行或许要高很多。

如在TOPCon的客户结构中,它会挑选更多的头部企业(或者靠得住的大客户),从而减少回款风险。订单签订时,对客户采取分级措施,针对不同分级客户有不同付款条件。订单执行时,也会关注客户经营情况作出相应调整。设备在出货前,公司可收到60%左右的设备款,以降低回款风险。

捷佳伟创也表示,在维持公司稳定运营和发展的同时,将收付款时间差等纳入考量。

作为电池设备制造商的一线公司,它的优势在于技术强、服务水平高、生产管控得当,因而2023年在前期订单验收、不少TOPCon新订单注入的情形之下,企业现金流大量增加,这对于设备厂家度过阶段性的光伏下行期,有着相当大的正面、积极影响。

2024年,企业经营业绩“光速”下滑、下游电池组件厂大规模亏损倒闭潮袭来,但捷佳伟创凭借着各类优势,都要比不少光伏同行好过很多。别人亏损,它在上半年盈利实属正常。

不过,当竞争压力加大、产业链供需错配时长加大后,下游TOPCon电池客户产线的升级改造、持续新建产能都会延缓。捷佳伟创新接单的数量能否像前期那样延续,并保持盈利的持续向好是一个疑问。

国内的主流光伏电池设备厂商,现在的订单大致分两个部分:第一,是P型转N型电池厂的改造,带来的TOPCon设备新单。第二,一些新建电池公司的TOPCon大单。光伏业寒冬期,接下来捷佳伟创的客户在电池厂上的投资额必然是大幅缩水的,设备商“独善其身”的概率会很高么?

2024年上半年财报预告显示,多家光伏电池厂商都将出现多年未见的大亏损,头部企业的亏损数量占比很大,其中包括多晶硅及电池组件巨头等。这里面不少都是捷佳伟创的大客户之一。

我们希望捷佳伟创的回款正常、订单大举增加,这对行业也是好事情,说明投资在继续平稳提升。而且企业有了正常的经营业绩,才是对社会最大的贡献,经济社会的运转才会更加健康有价值。

当然,捷佳伟创不仅做TOPCon,也在涉足HJT和钙钛矿设备制造,现在阶段虽然TOPCon电池看似过剩,投资放缓,但今后的多元化业务收入也将会呈现出来。

从地区来看,关注海外电池厂商的投资进展、加强海外项目的供货也是它的必由之路。这对于企业的业绩拉动也会带来一些裨益。2023年,其境外营收占比12%,达10.53亿。国内营收还是大头,有近77亿的收入。

(上图为推广位)

(上图为推广位)

能源一号独家,转载请联系后台,得到允许后使用。

想要第一时间看到我们的推送,请点文章下方的「星标+在看」!

星标只需3步超级简单:点击标题下面的「能源一号」字体 → 再点右上角「三个点」 → 选择「设为星标」或「置顶公众号」,like this 就OK啦↓

看完文章后,随手点一下「在看」,就能让更多人看到能源一号的文章啦。

本文作者可以追加内容哦 !