前几天回家,听媳妇说我们县的牛奶才1.5元一斤,真是比瓶装水都便宜了。我们县的五花肉,目前12块钱一斤,也不贵,我记得30年前,猪肉贵的时候都8块钱一斤,目前12块钱,真不算贵,通货膨胀也没有想象的那么大。

这三个公司放一起比较,主要是因为,我觉的卖火腿肠和冷鲜肉的双汇,生意模式和伊利股份没有大的差别。云南白药作为一个医药和牙膏的生产和销售者,跟消费品的伊利股份、双汇发展也没有本质区别。

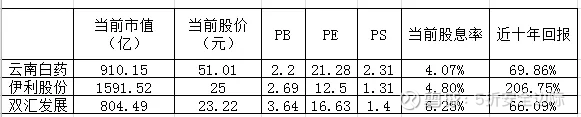

先看看这三个公司目前情况。三个公司近十年的投资回报,为了方便从2014年6月30日起算。2024年7月9日收盘止。

近十年,伊利股份的回报最高;双汇发展和云南白药回报相差不多,都很低。易方达沪深300ETF近十年收益为96.63%,年化7.00%。

三个公司的质地如何呢?用数据说话,看看几个公司的经营历史。

数据比较多,而且这几个公司期间都进行过融资或者混改,咱们一个公司一个公司分析。

1云南白药

2019年7月,云南白药增发6.68亿股,募资510.3亿元。吸收合并云南白药控股。

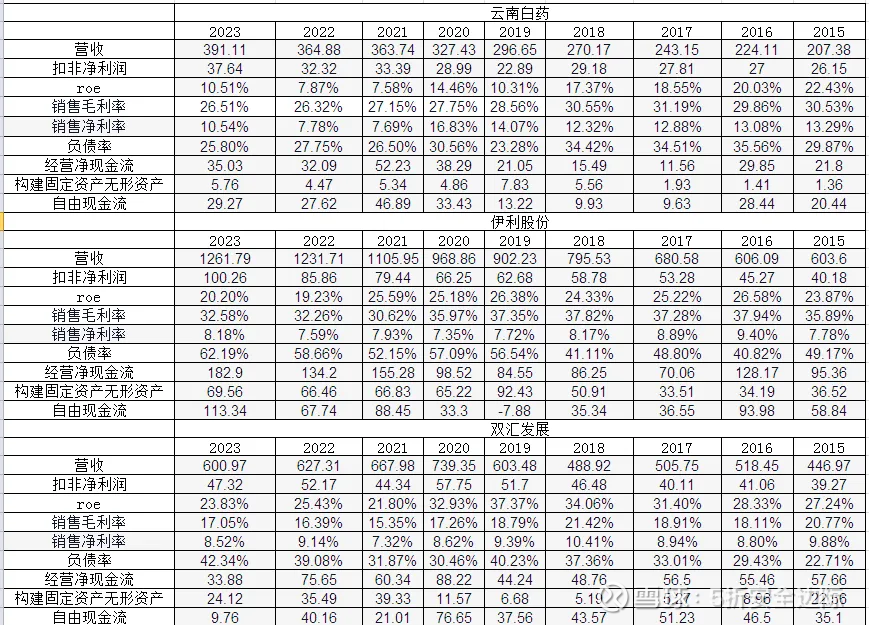

2019年股本是12.77亿股。2018年吸收合并前是10.41亿股,总股份增加了22.6%。吸收合并的股权变换就不再仔细算了,我看了看,吸收合并云南白药后,股东权益不但没增加,还从原来的400亿减少到381亿。净利润也减少了,但是2020年净利润又回到了2018年吸收合并白药控股前的净利润。有可能是这期间的会计处理造成的。总体来说,对长期投资者来说,吸收合并白药控股,应该是小亏。

吸收合并完白药控股后,毛利和净利都有所降低,净利由原来的13%降到10%以内了,总体来说,效率降低不少。

ROE由原来的平均20%,降到10%左右,大大降低了。说明融资来的钱,大大降低了企业的经营效率。

负债率由原来的33%降到平均27%。

2018年之前,云南白药的27亿利润中,只有1个多亿的用来维持企业运转。2018年之后,这个数字变成了平均5个多亿。5个多亿中,如果还是有1个多亿来维持企业运转,剩下的4个亿大概率用来扩张业务。说明云南白药对于规模扩张来说还是比较稳健的。

近9年,公司的自由现金流占经营净利润的82%,自由现金流的含量还算不错。

云南白药的近5年平均自由现金流30亿。

云南白药大概率每年有4-5%的增长,那么白药的合理估值为16-20倍PE,20倍PE买入,长期大概每年能有8-9%的年化收益。目前价位买入,长期8%的收益是大概率。

2.伊利股份

伊利股份这期间多次增发,给管理人员进行股权激励。这一点让我有点不舒服。说实话,管理人员,大部分都是按部就班的上班,公司业绩也是随着行业的起伏而起伏。为啥赚钱了就要激励,亏钱了不对管理层惩罚呢?没法控制的事情,就不去考虑了,干生气。我最近研究心理学,大部分的人都会认为,业绩增长了,就是管理层的功劳,但是事实上这种稳定经营的公司与管理层关系不大。万科就是一个活生生的例子。

小的增发就不计算了,2021年以37.89元增发3.18亿股,募资120.5亿元,用来液态奶基底建设、智能化婴幼儿配方奶粉、天然矿泉水等项目。说实话,公司有钱,不增发,慢慢也能靠自身赚的钱来投入这些项目。估计就是管理层想沾市场的便宜,看到股价在高位就进行融资。我对这种事情持中立态度。高位增发,其实加大了股票的波动性。对于擅长高抛低吸的同学是好事。目前股价在底部,公司又扩产,扩产后进一步提高市占率和营收,新一轮周期就又来了。

对于伊利股份的生意模式,我比较看好,至少和云南白药持平吧。

ROE由原来的平均25%,降到23%左右,这还是在财务杠杆大大提升情况下获得的。不过考虑到2021年的大额增发,ROE降低也在情理之中。

负债率由原来的47%提升到平均57%。看网友说是通过财务手段,低利息借来钱再高利息贷给相关单位,赚一个价差。我认为这点小聪明不太好。银行纯搞信贷的,坏账率都控制的不好,你一个乳企能搞好,我是不相信的。算一个隐患吧。

近几年销售毛利和净利都有不同程度的降低。这与这几年的鲜奶降价也有关系。

伊利股份的维持性资本还是很高的,一年60多亿,也不知道都干啥花掉了,知道的人可以评论区说说。

近9年,公司的自由现金流占经营净利润的83%,自由现金流的含量还算不错。

伊利股份的近5年平均自由现金流59亿。

伊利股份大概率每年有4-5%的增长,那么合理估值为16-20倍PE,20倍PE买入,长期大概每年能有9-10%的年化收益。当前25元买入,长期持有,长期每年能有9-10%的年化收益是大概率。

PE中的E,应该按净现金流来进行计算=经营净现金流-购建固定资产、无形资产和其他长期资产支付的现金。雪球上目前显示的PE,包括了一次性卖掉煤矿的收益,显示的其实是偏低的。目前的伊利股份的实际pe应该是18.9倍。

3.双汇发展

双汇发展的资本操作更花。

2019年,以19.79元,发行19.75亿股,募资390.9亿元,吸收合并双汇实业集团有限公司。

2020年,以48.15元的价格,增发1.45亿股,募资70亿,用来扩大产能。我对这次的增发印象很深,刚买完,就吃了一个跌停了。看来高位,别想搏短线。大股东还想增发割韭菜呢,小散往里冲,风险太大了。高位搏短线,就是找死啊。至今我仍被这只股票套的死死的。可能投资人大多都得交这个学费吧。今天再分析分析这只股票的投资价值。

题外话,以后长期收益率低于10%的不能投资。没有巴菲特的水平,风控得比巴菲特强点,才有可能达到巴菲特的收益。

2019年,吸收合并双汇实业后,股本由原来的33.19亿股变位34.65亿股,股本增加了4.3%,所以大股东还是比较厚道,稀释股本稀释的不算多。

2020年的增发,沾了市场的便宜,增发后,股价一泻千里。

增发后,平均roe由原来的32%,降到平均23%,融来的钱变为产出,肯定需要几年,这个可以理解。

正常情况下,双汇发展的净利润中自由现金流含量比伊利和白药要高,这点不错。

构建固定资产,这几年猛增,看来融来的钱要大力扩张了。应该过几年扩张的产能能成为营收和增加净利润。但是说实话,这个行业的门槛不高,激烈竞争,竞争优势感觉不如伊利股份。

一年的净现金流大约42亿。

剩下的数据就不一一分析了。直接看看投资价值。

双汇发展我觉的应该能跟上通货膨胀,大概率每年有3%的增长,那么合理估值为14.3倍PE,这种稳定分红类似于债券的公司,15倍以下的估值不多见,按15倍PE买入,长期大概每年能有8-10%的年化收益。当前23.22元买入,长期持有,长期每年能有8-10%的年化收益是大概率。

结论:

目前三个公司的投资价值,我觉的,三个公司质地差不多。伊利股份虽然有瑕疵,长期大概率还会胜出。云南白药和双汇发展的投资价值类似,半斤八两,云南白药比起双汇发展来,可能差异化竞争方面稍胜一筹。但是双汇发展的波动性,会受猪周期的影响,可能会更大一些。

这几个公司目前价位都可以进行投资,遇到牛市,2-3年内股价翻倍,就可以逐步卖出,锁住利润。$云南白药(SZ000538)$ $双汇发展(SZ000895)$ $伊利股份(SH600887)$

本文作者可以追加内容哦 !