AI的风口仍在持续!

7月4日,2024世界人工智能大会召开,AI系列新品琳琅满目,特斯拉二代人形机器人Optimus正式亮相;阶跃星辰发布三款Step系列通用大模型新品。

海光信息、中际旭创、新易盛等AI核心产业链公司享受无数红利,但是说实在的,在产业链上游的核心零部件企业才是幕后之王。

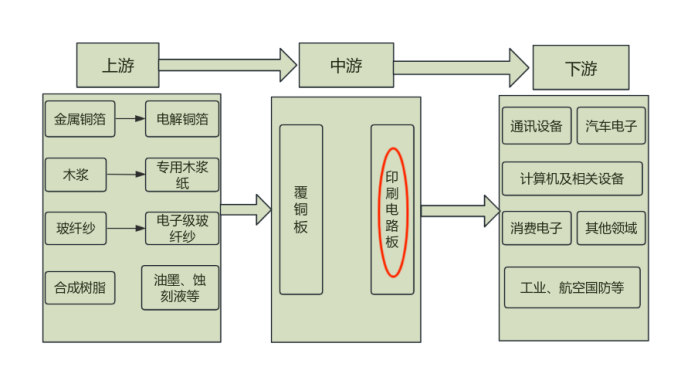

在这里就不得不提到PCB行业了,作为“电子产品之母”,你会发现在AI、消费电子、汽车制造各个产业链都会发现它的身影。

PCB(印制电路板)是电子产品的关键组件,是承载电子元件的桥梁,所以我们就知道了,PCB行业可以说是消费电子的刚需产品。

板块成长潜力如何,最直接的方法就是看钱往哪流。主动型基金的配置较为灵活,对市场反应的灵敏度高,在一定程度上可以成为市场的风向标。

观察2024年一季度主动型基金持仓PCB行业的数据,沪电股份得到超300家基金青睐,持股总市值更是超110亿,远胜于同行业营收体量更大的东山精密、鹏鼎控股、生益科技、深南电路。

沪电股份到底有何独特之处能被各路大佬青睐呢?我们来具体分析。

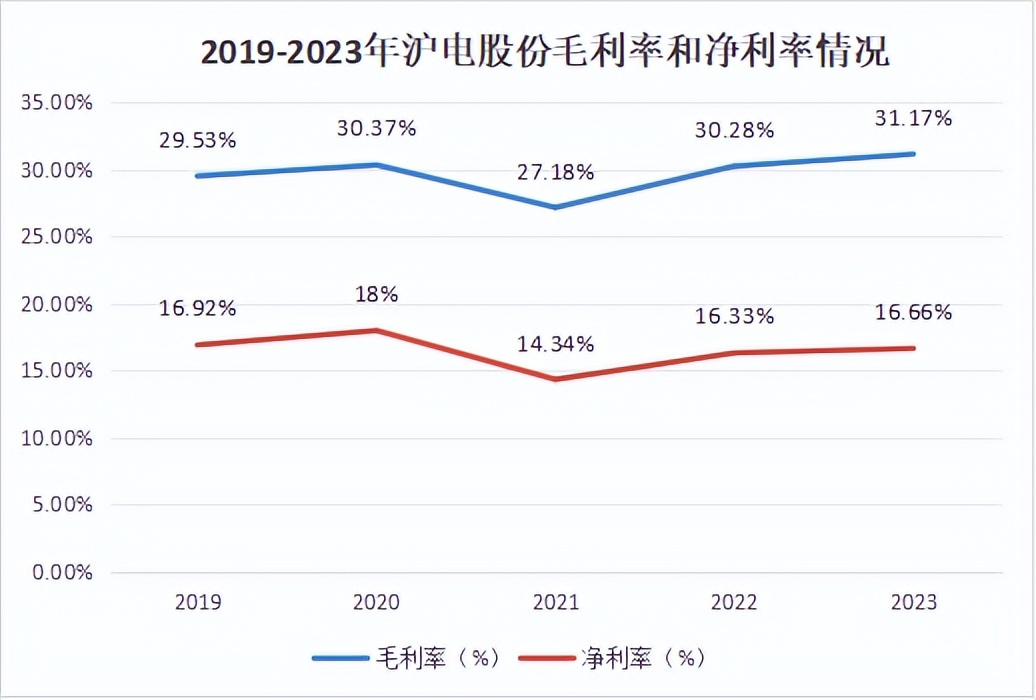

一方面,碾压同行的毛利率使得公司业绩持续优秀。

如下数据所示,近5年沪电股份的毛利率稳定在30%左右并且有稳步上升的趋势,要知道,就算是零部件制造业龙头福耀玻璃的毛利率也仅在35%左右,可见沪电股份的赚钱能力之强。

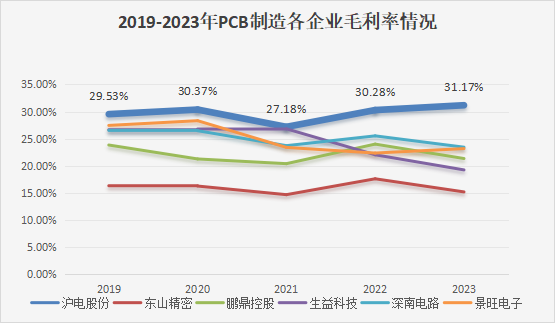

截至2024年4月,PCB行业主要制造大厂按照市值排名是鹏鼎控股、生益科技、沪电股份、深南电路、东山精密、景旺电子。但是看公司毛利率情况,沪电股份远强于鹏鼎控股和生益科技,让同行望尘莫及!

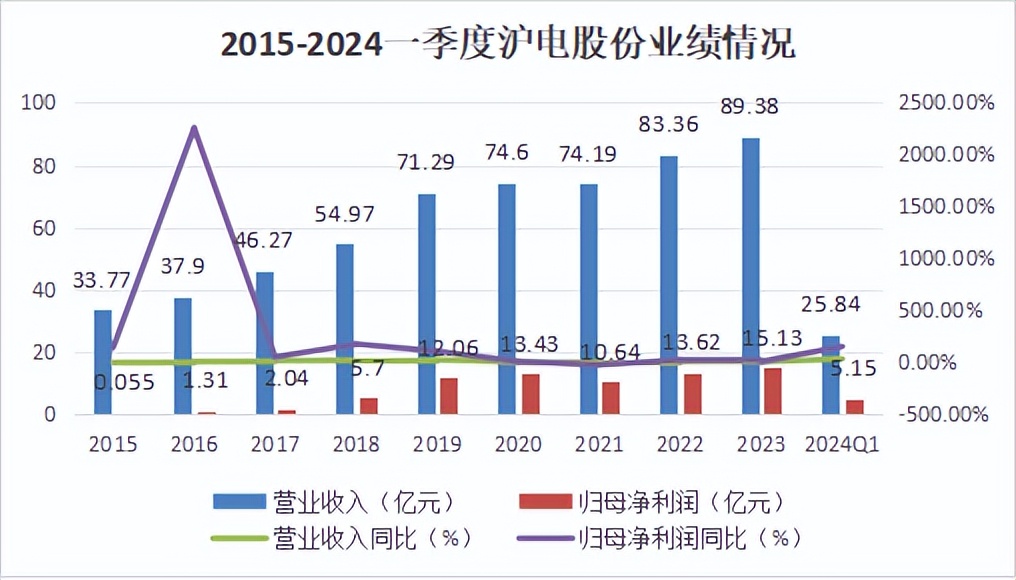

高毛利率也使得业绩方面表现较好,从2015年到2023年,公司净利润增长了270倍,2024年一季度净利润同比增长157%,成长能力极强。

另一方面,技术领先,产品良率高。

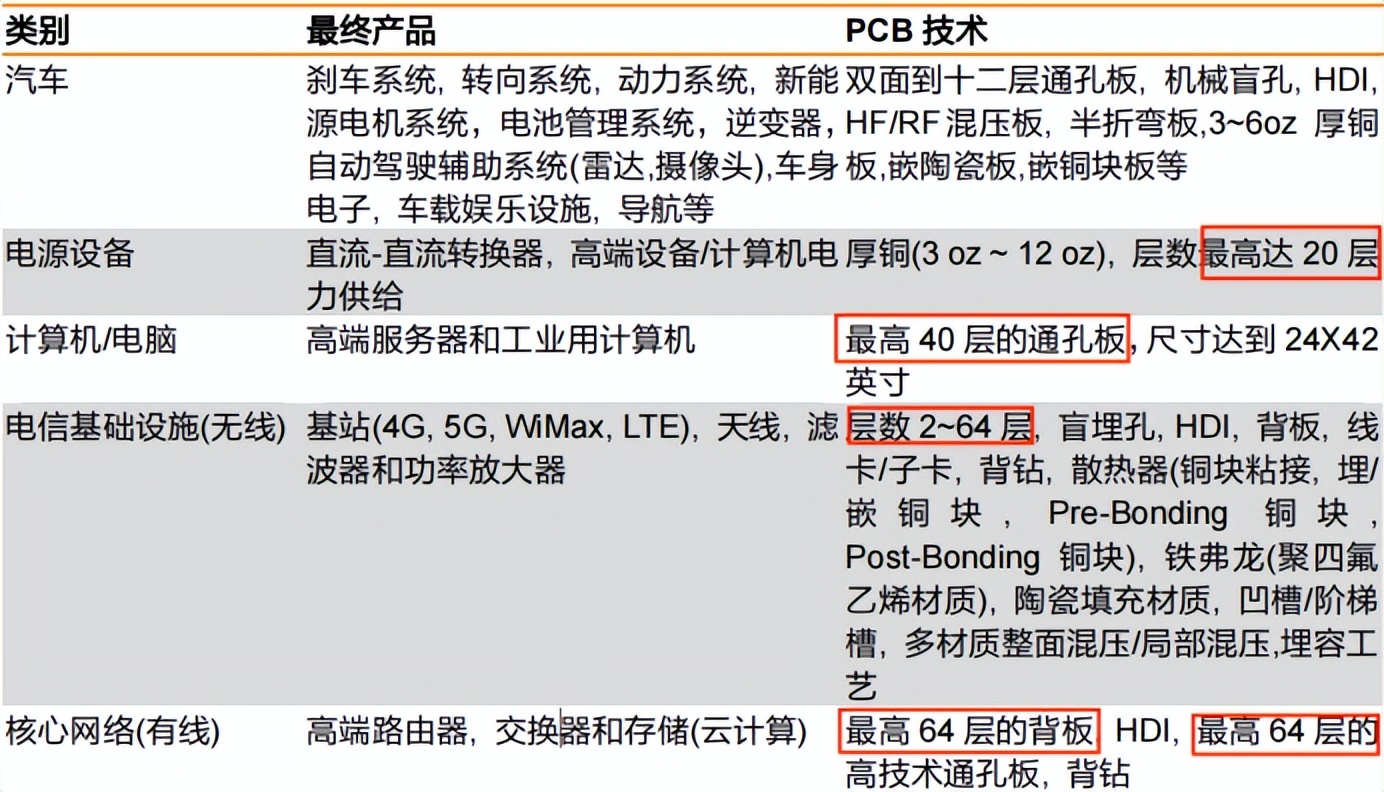

沪电股份自成立之初就专注于PCB产品制造,PCB营收占总营收的90%以上。按结构和功能分,PCB产品分为单面板、双面板、多层板、柔性板、HDI(高密度互联)板。

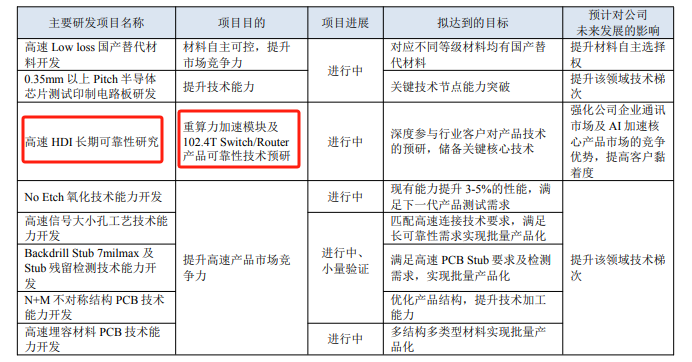

随着全球不断增加对高速网络和新能源汽车的需求,多层板、HDI板更受客户青睐,18层以上的多层板属于高端产品,而且层数越多,生产难度更高。

数据显示,沪电股份经过多年的沉淀,在多层板方面已经有较多的技术突破。在PC端,产品已经达到40层的高端尺寸;在有线网络方面,公司已具备生产最高64层背板的技术,相比大多数国内企业仍在低端领域打价格战,沪电科技已经打入了高端市场。

PCB作为电子产品的基础元器件,是其他元器件的载体,如果发生质量问题,则所有接插在上面的元器件会全部报废,所以高产品良率不仅是客户非常看重的能力,也是降低退货率、控制成本的必须项。

公司在提高技术水平的过程中,也有意保障产品的质量。沪电股份的产品良率一直保持在90%以上,这是其他同行企业从未披露过的指标。

公司未来的成长空间有多大,主要看市场规模、客户情况与公司具体经营。那么沪电股份未来成长有何看点呢?

第一,全球范围内PCB板量价齐升。

印制电路板下游应用领域广阔,可以说所有带电的产品都需要用它送电,而沪电股份主要收入来自通讯设备和汽车板块,故我们主要分析这两个板块未来的发展。

首先,随着对算力需求的不断增加,各互联网大厂微软、华为等均布局AI领域,全球AI服务器出货量到2026年预计达到236万台,增长空间仍然巨大。

AI服务器的功能日益强大,相比传统服务器,其对UBB、OAM等板组需求较大且对传输速率要求较高。OAM、UBB 等板材需要用到20-30层的HDI 板,据统计,DGX A100 服务器的 PCB 价值量较一般服务器增加5.6倍,进一步提升了高端PCB板的价值量。

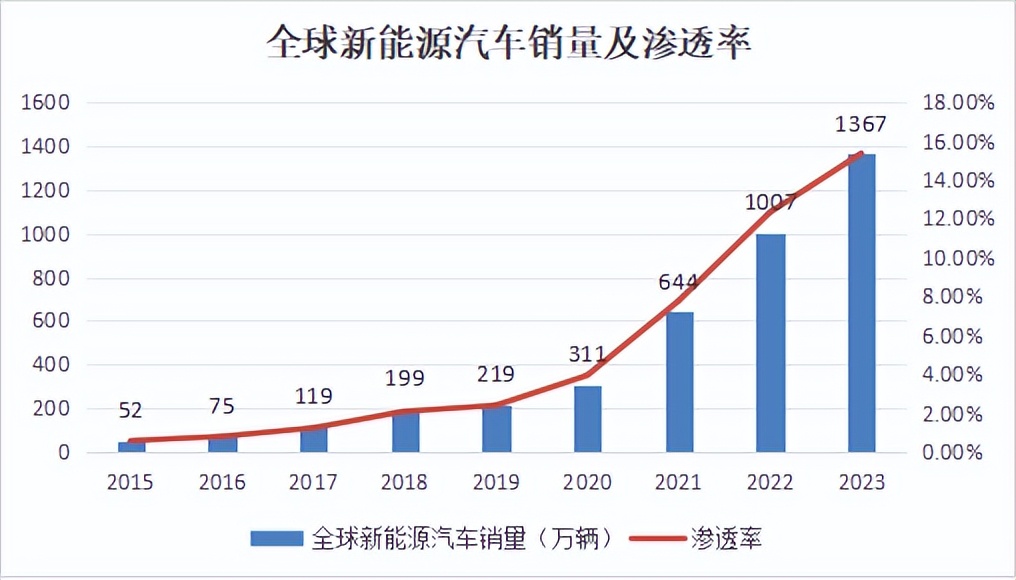

其次,全球新能源汽车销量及渗透率不断增加,使得PCB板的需求量增加且单体价格升高。

与传统汽车相比,新能源电车增加了电驱动系统,其包括整车控制器(VCU)、电机控制器(MCU)、电池管理系统(BMS)三个核心模块,而三个模块都需要使用价值更高的多层板。

从PCB使用面积来看,传统汽车PCB使用量是 0.6-1 平方米/车,高端车型用量是 2-3 平方米/车,而新能源汽车则为达到5-8平方米/车,随着全球对新能源汽车渗透率的提升,对PCB板的需求量也将大幅增加。

由此可见,不论AI通讯还是新能源汽车领域,对于PCB的需求都呈现出量价齐升的趋势。

第二,客户资源优质。

PCB行业的进入壁垒并不高,所以激烈市场竞争下,高端客户的资源就显得非常重要。沪电股份经过多年的积累,在通讯领域,公司已经与华为、中兴、爱立信等头部客户绑定;在汽车电子方面,公司与比亚迪、特斯拉、博世等知名企业建立了合作关系;在数据中心领域,沪电股份更是英伟达、微软、谷歌、亚马逊、Mata等科技巨头的核心供应商。

第三,公司经营与时俱进,产品符合市场预期。

沪电股份面对下游市场的众多机会,能够快速有效的做出反应。面对AI算力市场,112Gbps速率的产品已开始进行产品认证及样品交付,3阶HDI的UBB产品已开始量产交付,以提高客户粘性。

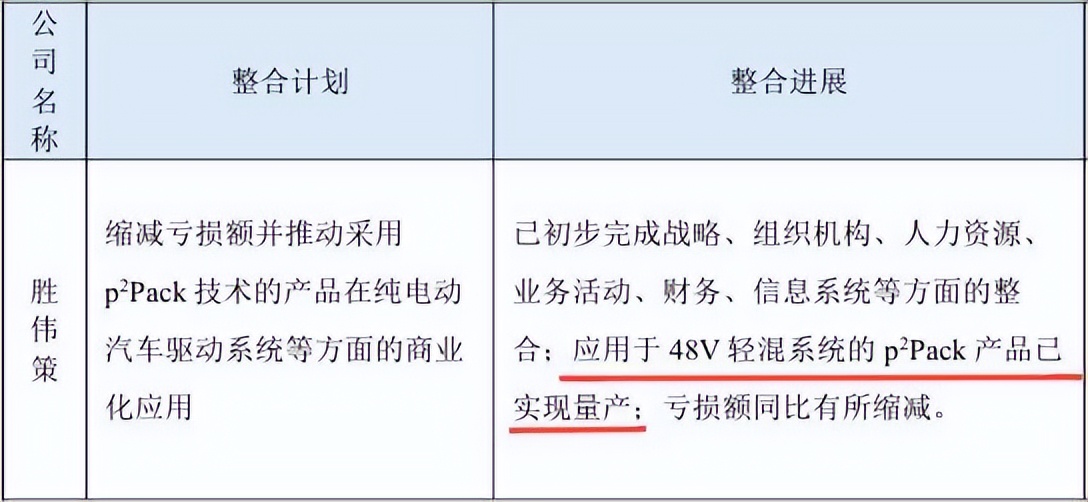

在汽车领域,充分利用胜伟策现有产能,大力开拓48V轻混系统的p2Pack产品市场,推动采用p2Pack技术的产品在纯电动汽车驱动系统等方面的商业化应用。

综上所述,沪电股份在盈利能力、业绩表现和高端技术产出方面表现优于同行。由于在市场规模以及公司战略方面有较强的优势,未来成长空间较大。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !