上海信联信息发展股份有限公司于2015年上市,实际控制人为“交通运输通信信息集团有限公司”。公司主要是运用区块链和大数据等技术,面向智慧食安、智慧档案、智慧司法等政府和企业,为数字中国提供行业专有云综合解决方案。其主要产品是系统集成、技术支持与服务和应用软件开发与销售。

根据信息发展2023年年度财报披露,2023年年度,公司实现营收2.46亿元,同比小幅下降6.47%。扣非净利润-1.91亿元,较去年同期亏损增大。信息发展2023年年度净利润-2.30亿元,业绩较去年同期亏损增大。在近10年中,2023年年报的净利润亏损达到2.30亿元而总盈利只有1.92亿元,一年亏掉近十年的总盈利。

系统集成收入的大幅下降导致公司营收的小幅下降

1、主营业务构成

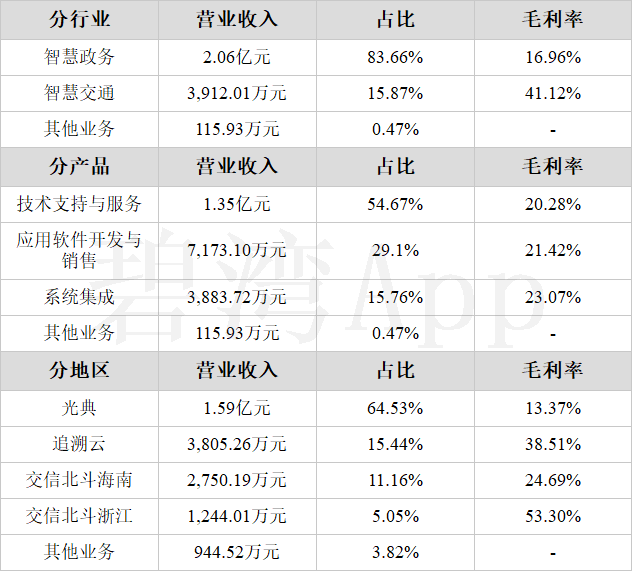

公司的主要业务为智慧政务,占比高达83.66%,主要产品包括技术支持与服务和应用软件开发与销售两项,其中技术支持与服务占比54.67%,应用软件开发与销售占比29.10%。

2、系统集成收入的大幅下降导致公司营收的小幅下降

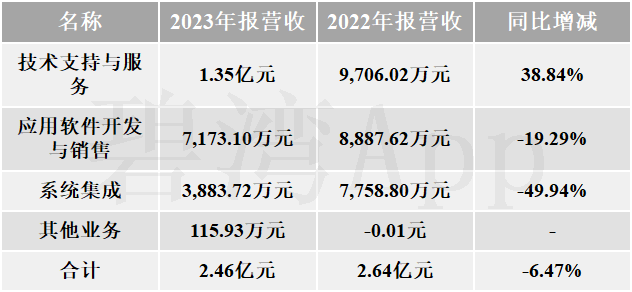

2023年公司营收2.46亿元,与去年同期的2.64亿元相比,小幅下降了6.47%,主要是因为系统集成本期营收3,883.72万元,去年同期为7,758.80万元,同比大幅下降了49.94%。

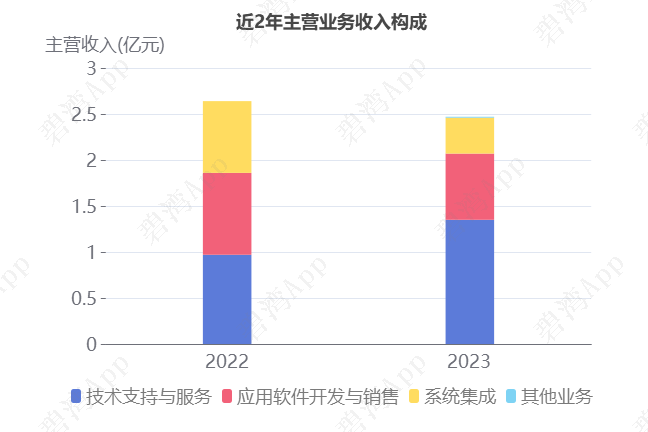

近两年产品营收变化

3、应用软件开发与销售毛利率的大幅下降导致公司毛利率的下降

2023年公司毛利率从去年同期的25.32%,同比下降到了今年的19.55%。

毛利率下降的原因是:

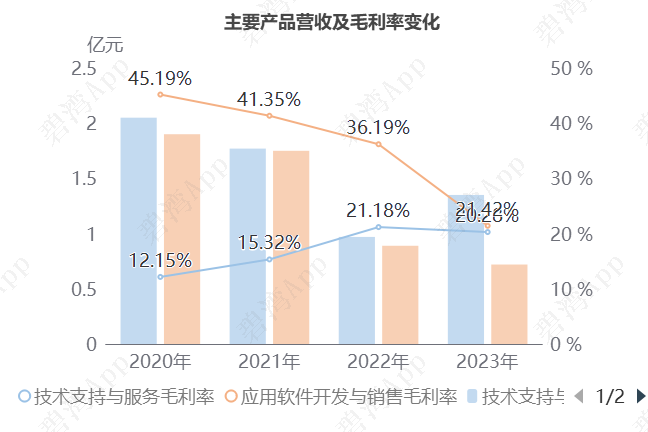

(1)应用软件开发与销售本期毛利率21.42%,去年同期为36.19%,同比大幅下降了14.77%。

(2)技术支持与服务本期毛利率20.28%,去年同期为21.18%,同比小幅下降了0.9%。

4、应用软件开发与销售毛利率持续下降

产品毛利率方面,2020-2023年应用软件开发与销售毛利率呈大幅下降趋势,从2020年的45.19%,大幅下降到2023年的21.42%,2023年技术支持与服务毛利率为20.28%,同比小幅下降0.90个百分点。

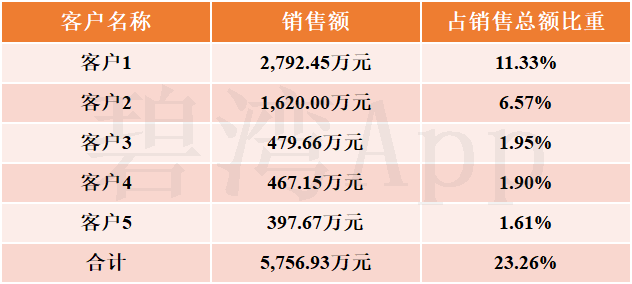

5、前五大客户较集中

目前公司下游客户集中度较高,前五大客户占总营收的23.26%,相较于2022年的27.82%,已经小幅下降,其中第一大客户占比11.33%。

前五大客户销售情况

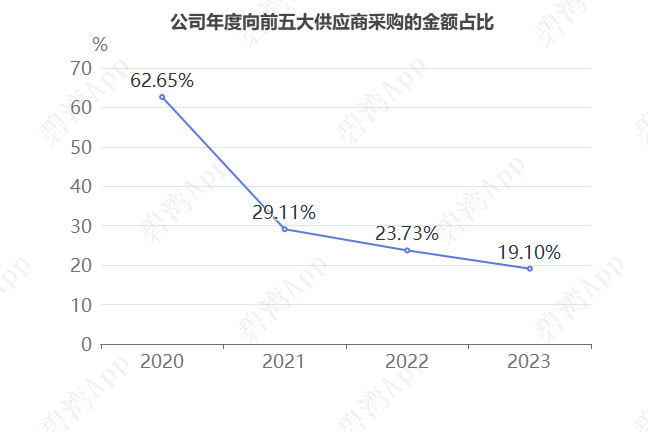

6、公司年度向前五大供应商采购的金额占比下降

从2020年至今,公司年度向前五大供应商采购的金额占比持续下滑且整体大幅下滑,从2020年的62.65%下降至2023年的19.10%,锐减69%。

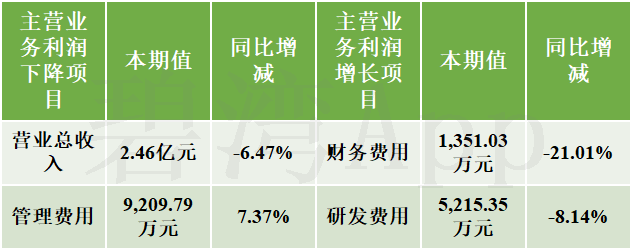

主营业务利润亏损增大

主要财务数据表

2023年年度主营业务利润为-1.60亿元,去年同期为-1.43亿元,较去年同期亏损增大。

主营业务利润亏损增大原因是:

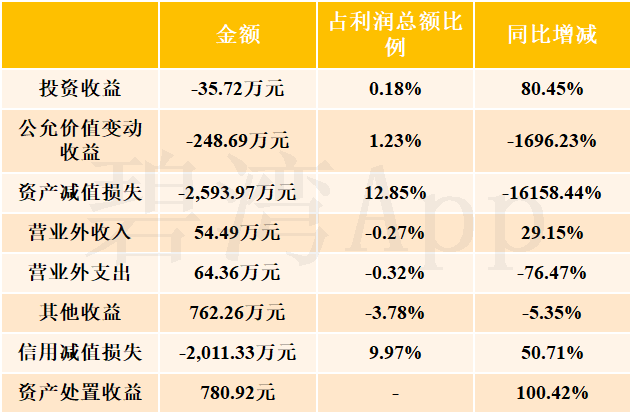

非主营业务中资产减值损失本期为-2,593.97万元,占利润总额12.85%,同比大幅下降161.58倍。

非主营业务表

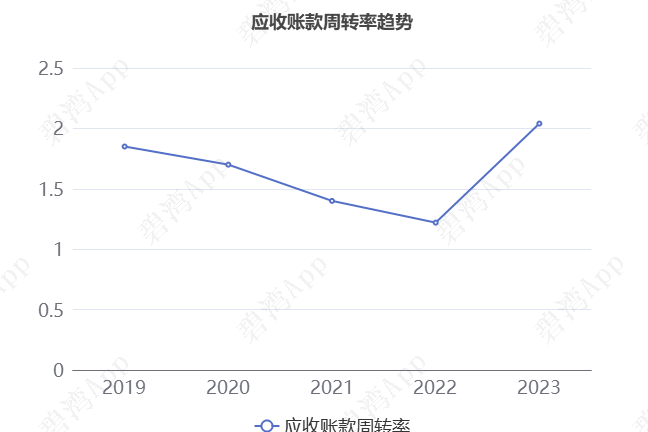

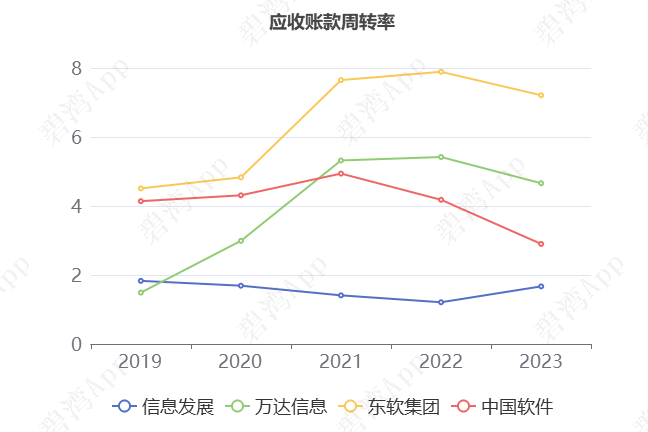

近2年应收账款周转率呈现大幅增长

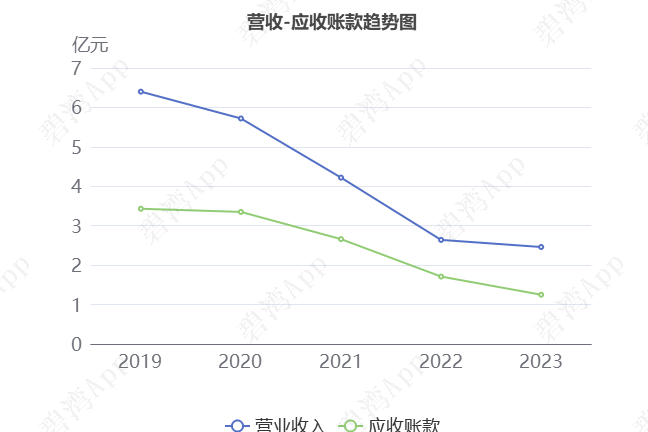

2023年,企业应收账款合计1.25亿元,占总资产的9.25%,相较于去年同期的1.71亿元减少了27.16%。

1、应收账款周转率呈大幅增长趋势

本期,企业应收账款周转率为2.04。在2022年到2023年,企业应收账款周转率从1.22大幅增长到了2.04,平均回款时间从295天减少到了176天,回款周期大幅减少,企业的回款能力大幅提升。

(注:为了展示周转率的真实情况,以上周转率均恢复至本期“应收账款坏账损失”之前的水平)

营业收入为2.46亿元,应收账款为1.25亿元,在2018年度到2023年度,企业营业收入连续5年下降,从5.72亿元减少到了2.46亿元,企业营收能力下降。在2018年度到2023年度,企业应收账款连续5年下降,从3.35亿元减少到了1.25亿元,企业应收账款持续下降。

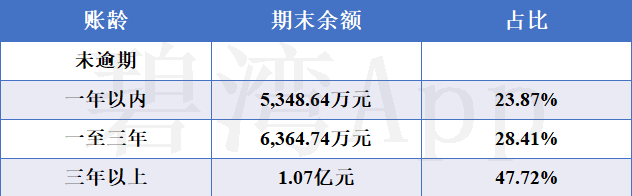

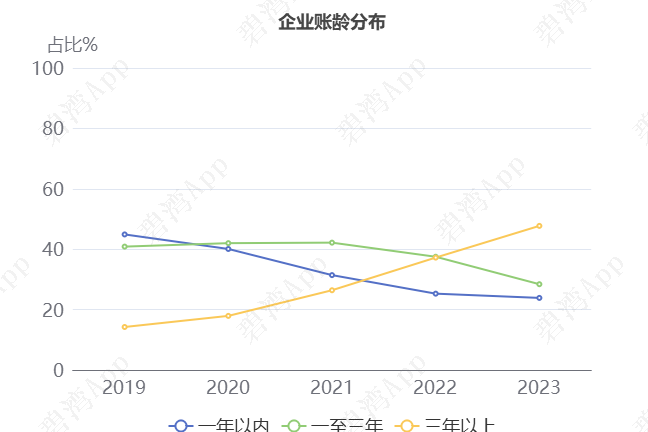

2、短期回收款占比低,三年以上账龄占比大幅增长

一般而言,如果大多数的应收账款的账龄在一年以内,那说明风险可控或者负面影响不是特别大。但是目前仅有23.87%的应收账款在一年以内,这个比例偏低,风险明显偏高。

账龄结构

从账龄趋势情况来看,公司三年以上应收账款占比,在2020年至2023年从17.92%大幅上涨到47.72%。三年以上的应收账款占总应收账款比重有较为明显上升。

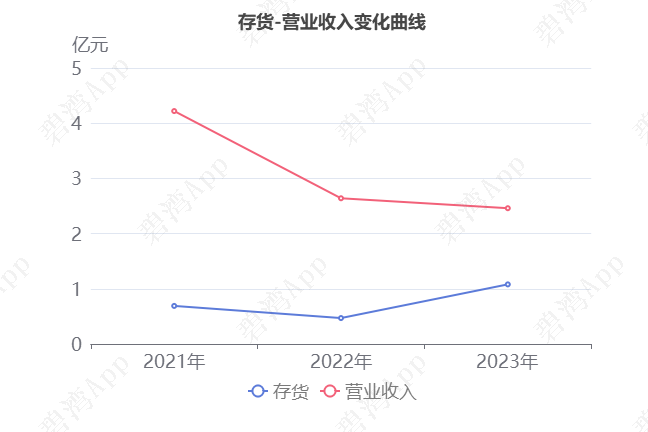

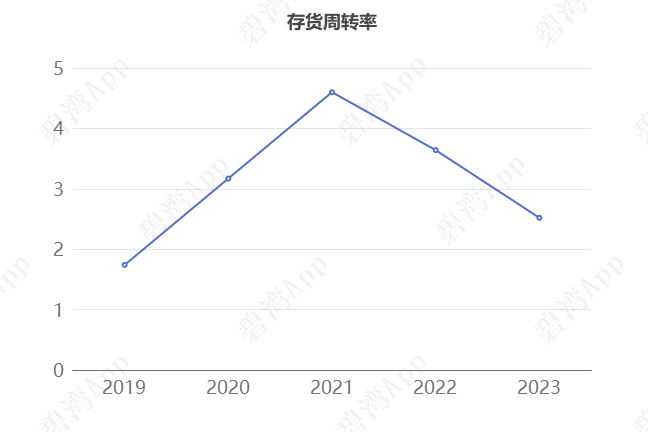

存货周转率大幅下降

从2020年到2023年,收入从5.72亿元减少到2.46亿元,增长率为-18.97%,同期存货从9,081.99万元增长到1.08亿元,增长率为6.28%,可以看出,3年内,存货的增长率远大于营业收入的增长率。

2023年企业存货周转率为2.52,在2021年到2023年信息发展存货周转率从4.60大幅下降到了2.52,存货周转天数从78天增加到了142天。2023年信息发展存货余额合计1.08亿元,占总资产的8.71%,同比去年的4,722.62万元大幅增长了128.56%。

(注:为了展示周转率的真实情况,以上周转率均恢复至本期“存货跌价准备和合同履约成本减值准备”之前的水平)

从存货分类来看:项目实施成本占的比例最大,达到98.53%,余额同比增长139.12%。

存货分类

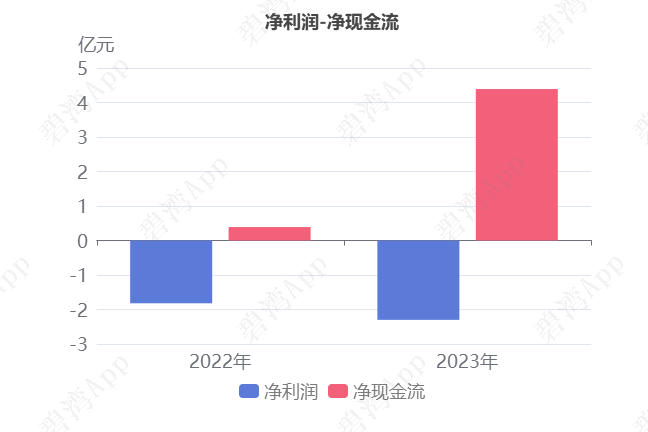

净现金流同比大幅增长

2023年年度,信息发展净利润为-2.30亿元,去年同期为-1.82亿元,较去年同期亏损增大。净现金流为4.40亿元,去年同期为3,850.14万元,同比大幅增长10.41倍。

净现金流同比大幅增长是因为筹资活动产生的现金流净额本期为5.35亿元,同比大幅增长3.62倍。

筹资活动现金流净额同比大幅增长的原因是:

虽然取得借款收到的现金本期为6,715.00万元,同比大幅下降83.08%;

但是吸收投资所收到的现金本期为6.78亿元,同比大幅增长23.30倍。

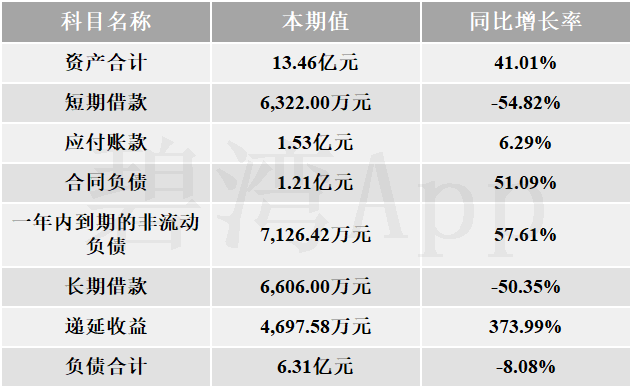

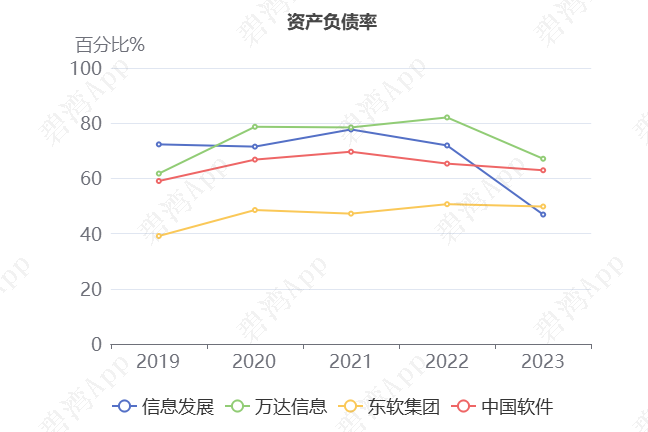

资产负债率同比大幅下降

2023年,企业资产负债率为46.90%,同比大幅下降25.05%。

资产负债变化表

资产负债率同比大幅下降的主要原因是总资产本期为13.46亿元,同比大幅增长41.01%,另外总负债本期为6.31亿元,同比小幅下降8.08%。

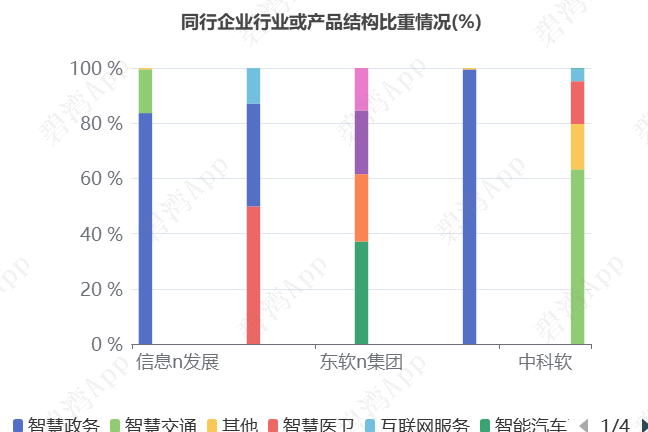

同行比较分析

一、业务模式比较

二、财务指标比较

1)资产负债率低于行业均值

2023年信息发展的资产负债率为46.90%,从同业对比情况来看今年该行业可比上市公司的资产负债率的平均值为56.70%,而信息发展的46.90%的资产负债率相比于同行业可比上市公司较低。

2)应收账款周转率低于行业均值

2023年信息发展的应收账款周转率为1.67,从同业对比情况来看: 今年该行业可比上市公司的应收账款周转率的平均值为4.11,而信息发展1.67的应收账款周转率不如同行业其它企业。

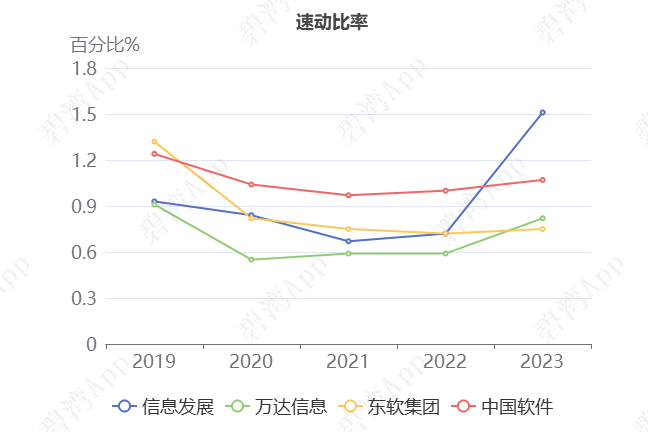

3)速动比率高于行业平均水平

2023年信息发展的速动比率为1.51,从同业对比情况来看: 今年该行业可比上市公司的速动比率的平均值为1.04,而信息发展1.51的速动比率高于行业平均水平。

高管频繁减持,董事长离职

高管频繁减持

董事长、董事张曙华近3年连续减持,持股比例从2021年初的11.73%减少至5.15%,累计减持比例达6.58%。

董事长离职

2023年企业高管离职率略高,有7人离职,该年度高管离职人员信息如下表:

高管离职情况表

5年内公司重要高管共计有4人离职。2023年董事长张曙华离职。财务总监方面,2020年张颖离职、2022年董磊离职。总裁方面,2019年黄海清离职。

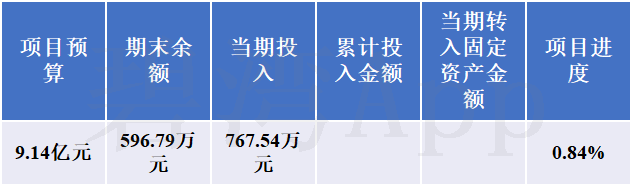

新立项项目

车载终端

该项目为2023年新立项项目,于2021年12月7日发布建设公告。

本项目建设期2年,10年测算期内(含建设期),平均每年实现营业收入51,946.07万元,净利润17,174.66万元。内部收益率(税后)为37.36%,项目静态投资回收期(税后)为3.71年(含建设期)。

基本信息

亮点、风险及经营评分

1、亮点信息表

2、风险信息表

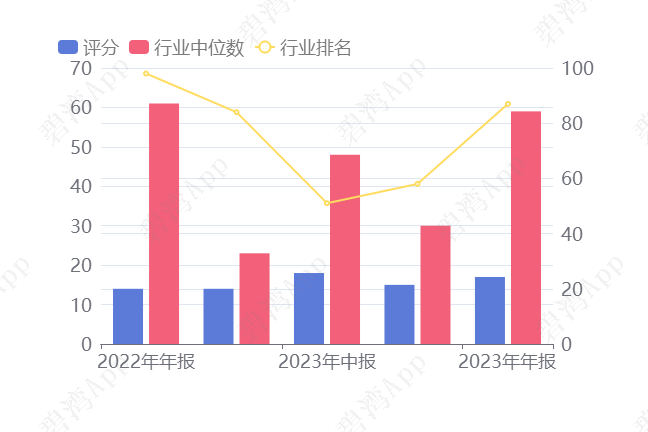

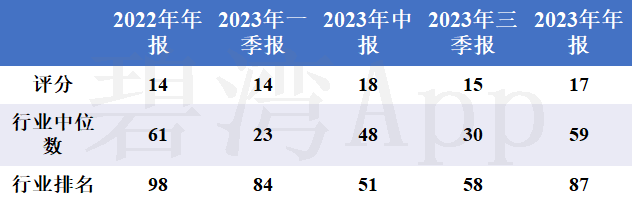

3、经营评分及排名

经营评分:17总排名:5052/5465

行业排名(垂直应用软件):87/99

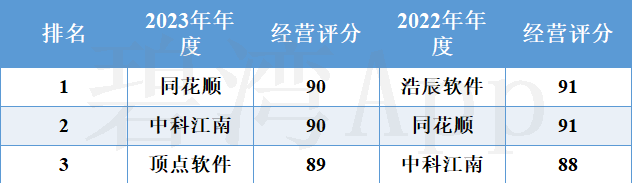

垂直应用软件行业经营评分排名前三名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !