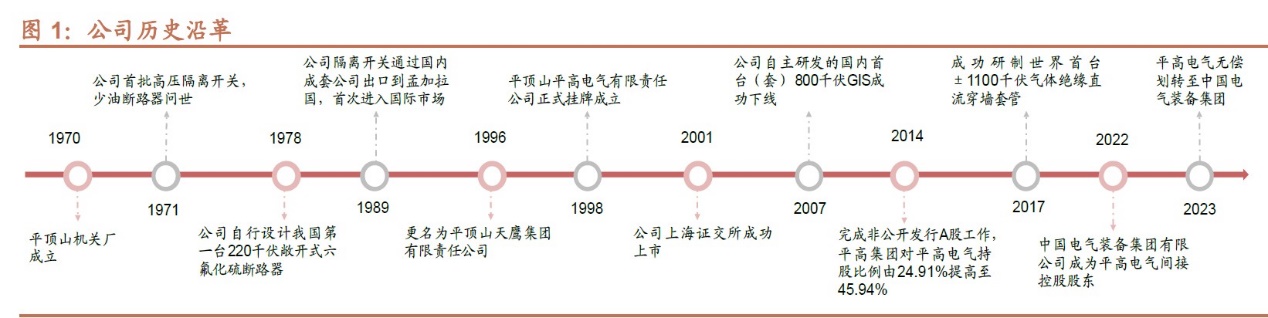

公司发展史

河南平高电气股份有限公司前身为平顶山高压开关厂,具有深厚的历史积淀。公司是国家电工行业重大技术装备支柱企业,我国高压、超高压、特高压开关及电站成套设备研发、制造基地。公司围绕核心的高压开关业务,拓展多门类相关一次产品,形成了一次设备领域比较齐备的产品系列。公司产品广泛应用于我国重点电力工程,自2005 年来,累计参与建设了11 条特高压交流工程和12 条特高压直流工程,投运工程均处于安全运行状态。作为中国自主品牌企业,公司致力于将中国设备推向国际,产品远销全球各地,覆盖东欧、东南亚、中东、非洲、南美洲、大洋洲等六十多个国家和地区。

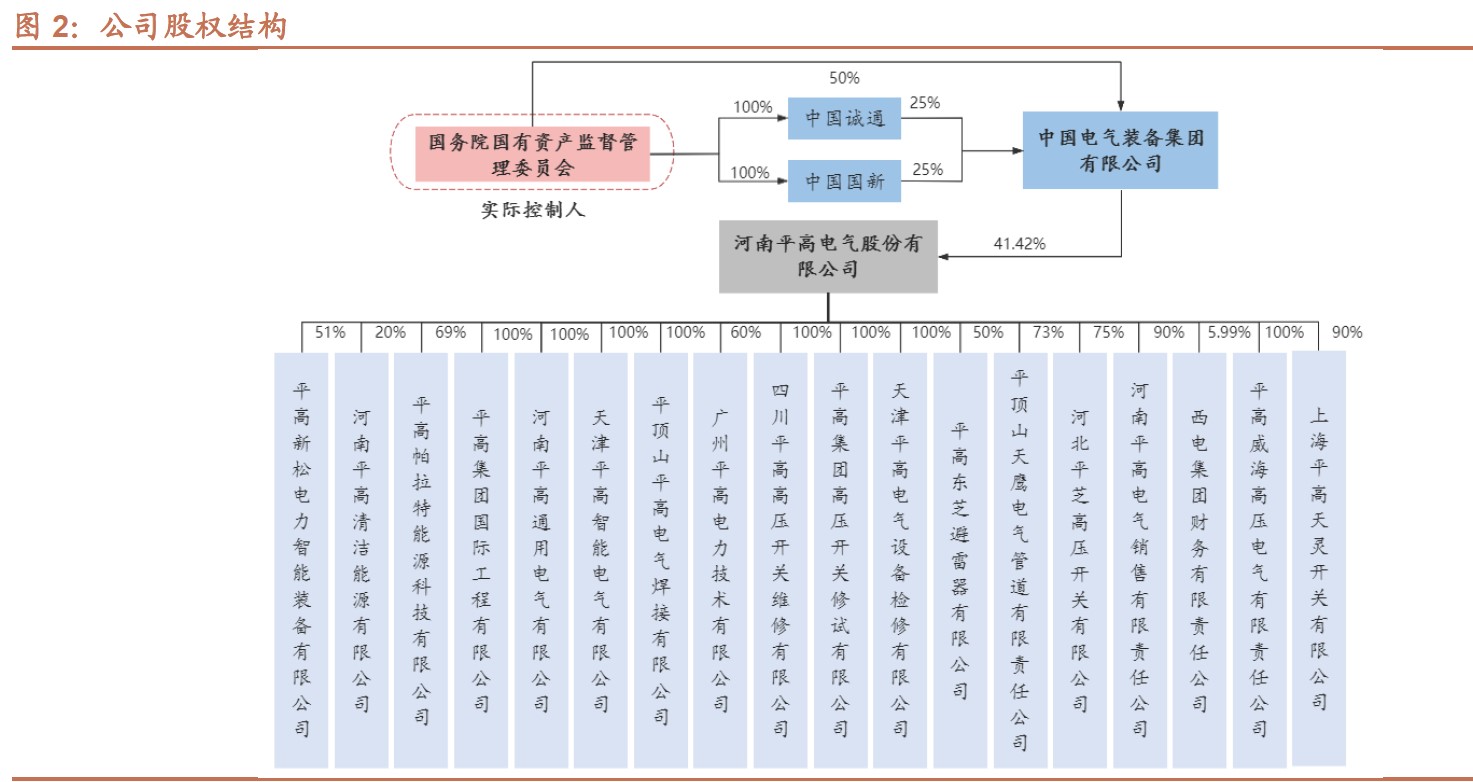

股权

公司股权较为集中,中国电气装备集团为最大股东。公司实际控制人为国务院国有资产监督管理委员会,通过中国电气装备集团有限公司间接持股41.42%的股份,股权结构较为集中。公司旗下有8 家全资、控股及联营一级子企业,10 家控股、参股二级子企业

营收分析

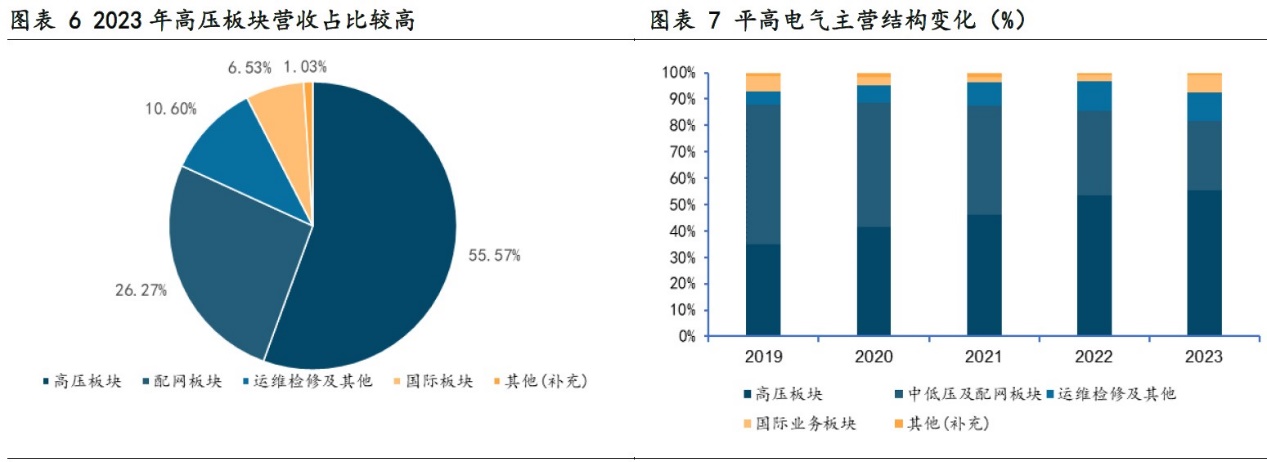

公司营收结构发生变化,高压板块已成为公司营收主力。随着特高压、超高压等项目的交付,高压板块营收占比不断增加,已成公司增收主力。公司2023年实现营业收入110.80 亿元,其中高压板块营收从2019 年的38.81 亿元增长到61.55 亿元(CAGR9.7%CAGR9.7%),占比55.57%55.57%;中低压及配网板块业务实现营收29.09亿元,占比26.27%26.27%;运维检修及其他业务实现营收11.74 亿元,占比10.60%10.60%;国际版块实现营收7.24 亿元,占比6.53% 。

业绩和股价影响因素

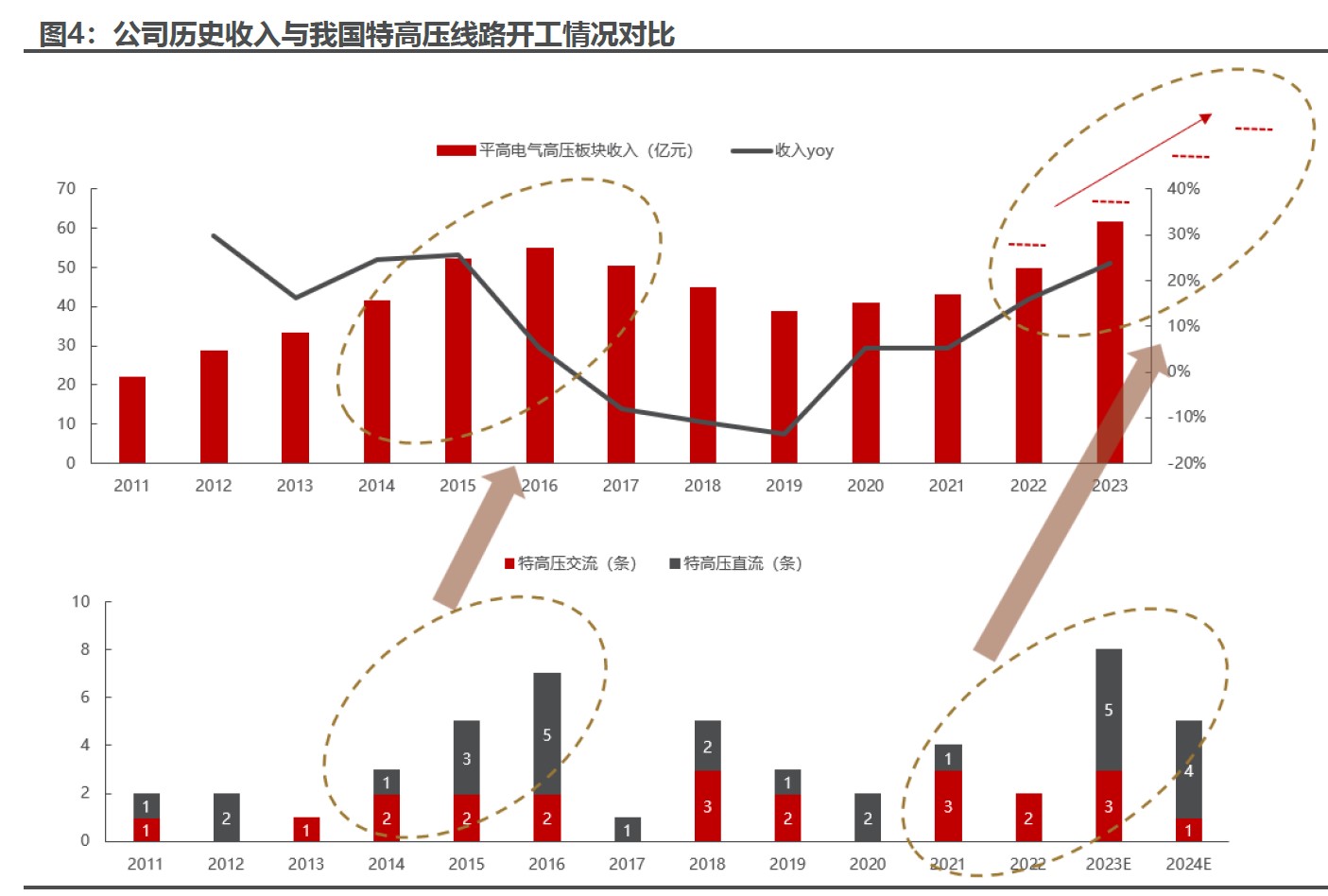

公司此前业绩与特高压建设高度相关,当前节点即将进入新一轮业绩高峰。复盘公司业绩表现来看,我们判断其收入体量与特高压建设进度高度相关。2014-2016年是特高压第二轮建设高峰,国家能源局围绕《大气污染防治计划》集中批复一揽子特高压项目,陆续核准并开工“八交八直”,对应公司高压板块收入在2014-2017年保持高位。2018-2020年国家能源局规划“七交五直”12条线路,特高压投资保持高位(公司因自身配网业务下滑影响整体收入)。进入到2021年,国网“十四五”特高压规划明确,2021-2023年期间已有多条线路开工,且“十五五”仍有大量特高压建设需求,我们预计公司即将进入业绩确认高峰,迎来新一轮的上升周期。

财务数据

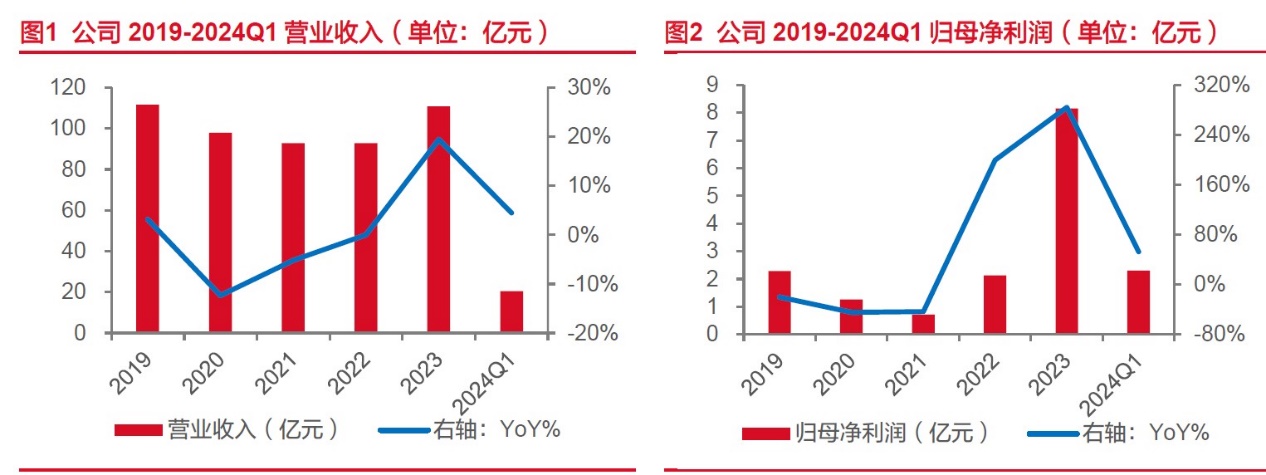

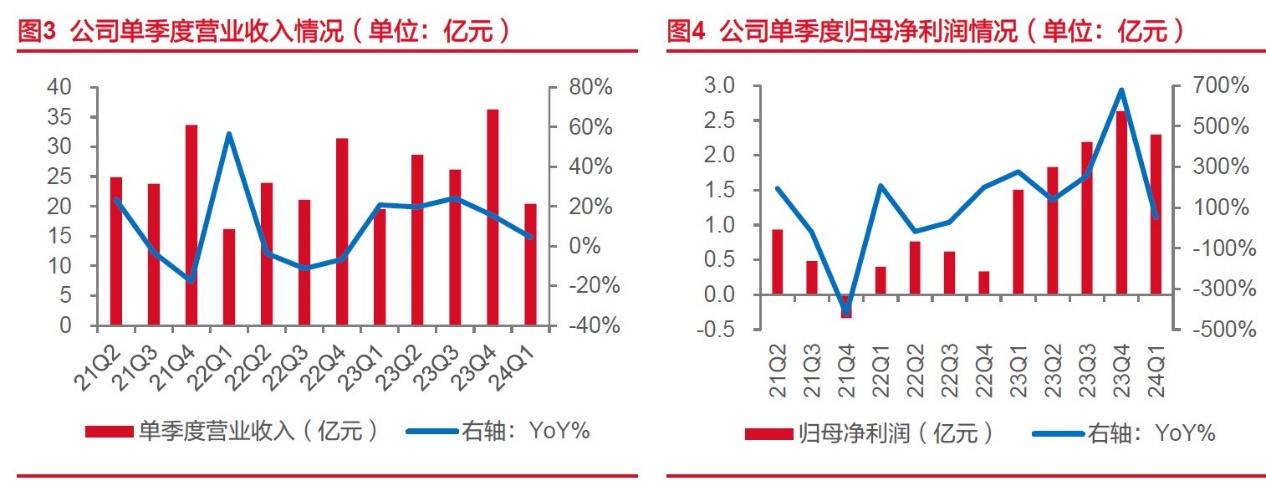

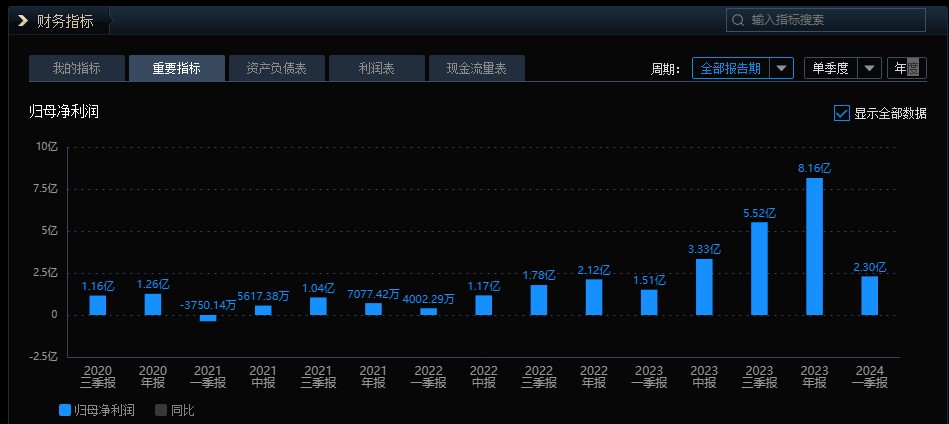

2023年全年公司实现营业收入110.77亿元,同比增长19.44%,实现归母净利润8.16亿元,同比增长284.47%,实现扣非净利润8.07亿元,同比增长303.54%。2023Q4公司实现营业收入36.30亿元,同比增长15.40%,环比增长38.41%,实现归母净利润2.63亿元,同比增678.18%,环比增长20.25%。2024Q1公司实现营业收入20.44亿元,同比增长4.47%,实现归母净利润2.30亿元,同比增长52.69%,实现扣非净利润2.28亿元,同比增长49.11%,超出市场预期。

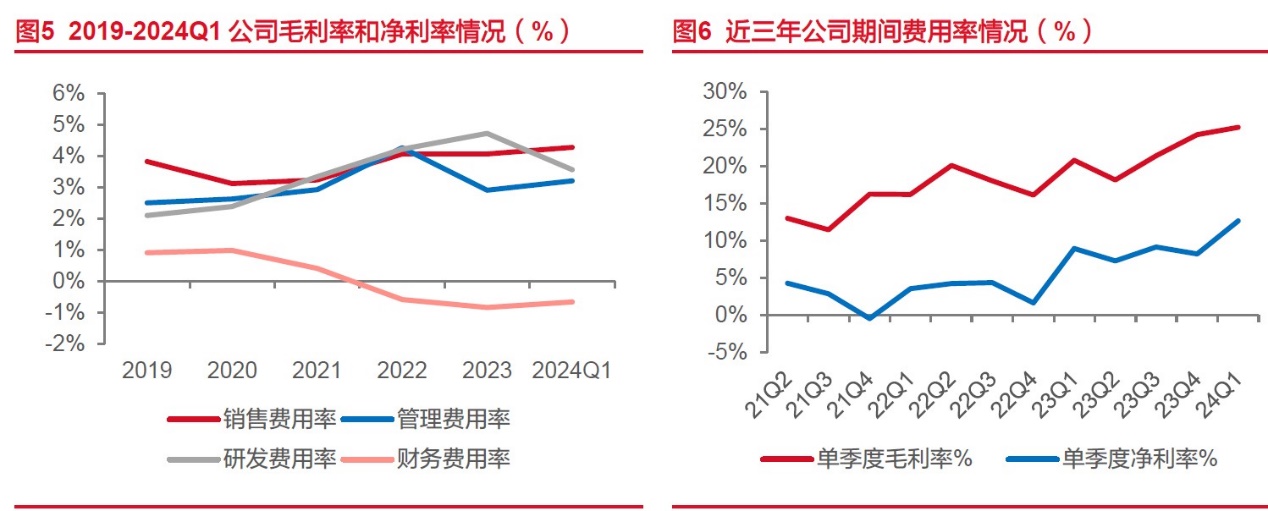

2023年公司毛利率为21.38%,较上年提升3.79pct,主要是因为公司近年来通过实施技术标准化降本增效、优化产业结构等措施,盈利能力逐步提升。2024Q1公司毛利率为25.22%,较上年提升3.84pct,主要是因为公司在手特高压订单大部分在今年交付,带动毛利率提升。

公司2023年期间费用率为10.88%,同比下降1.10%pct,其中销售/管理/研发/财务费用率分别为4.07% (0.00pct)、2.91%(-1.36pct)、4.73%(0.51pct)、-0.83%(-0.25pct),其中,管理费用变动主要因为公司今年富余人员分流安置产生辞退福利费用同比减少,财务费用变动主要因为存款余额增加、带息负债减少。

公司优势亮点

复盘公司业绩表现来看,我们判断其收入体量与特高压建设进度高度相关。上一轮启动周期在2014-2016年,国家能源局围绕《大气污染防治计划》集中批复一揽子特高压项目,对应公司高压板块收入在2014-2017年保持高位。进入到2021年,国网“十四五”特高压规划明确,2021-2023年期间已有多条线路开工,且“十五五”仍有大量特高压建设需求,我们预计公司即将进入业绩确认高峰,迎来新一轮的上升周期

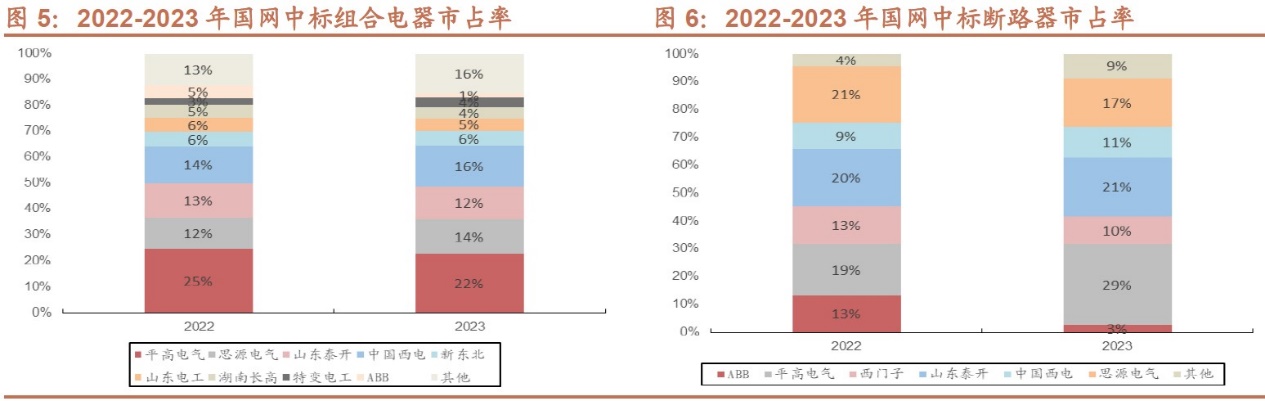

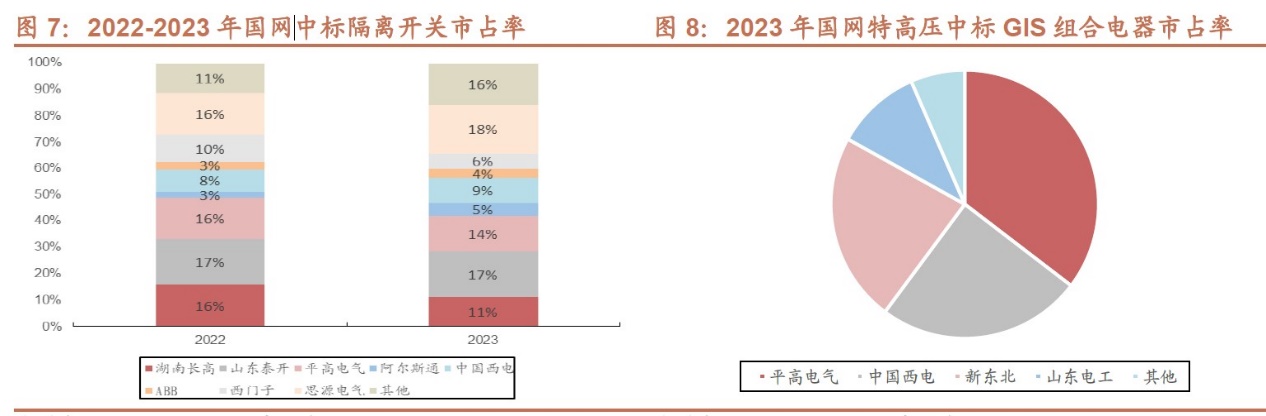

公司在高压开关领域的市场份额也一直保持领先,2022/2023 年国家电网输变电项目市集中招标中,公司组合电器(GIS)市占率为25%/22%,断路器(高压开关)市占率为19%/29%,隔离开关为16%/14%,市占率均居前列。特高压交流、直流领域业务壁垒更高,市场集中度比较高,公司一直是特高压交流的GIS、开关、隔离开关等核心设备核心供应商,供应我国首套1100kV GIS,800kV GIS、1100kV GIL 产品。

国外市场多点开花,多款产品实现零突破。海外市场稳步拓展,深度实施“走出去”战略。2023年公司多款产品通过海外认证,签订24-36千伏环网柜产品单笔最大的海外订单,全年公司国际板块实现收入7.24亿元,同比增长261.10%,海外市场获得新突破。2024年1月,公司中标意大利国家电力公司ENEL集团环网柜框架招标项目,中标金额约1.8亿元,标志着中国制造中压环网柜产品首次打入欧盟高端市场,实现今年欧盟高端市场“开门红”。

估值

基于“十五五”仍有大量特高压建设需求,我们预计公司即将进入业绩确认高峰,迎来新一轮的上升周期。所以给予公司30倍估值,公司23年净利润8亿元,合理市值在240亿元左右。目前股价比较合理。

关注校尉投研,立即领取最有价值的《成长10:2024年最具有成长潜力的10家公司》投资报告!

来源:校尉投研

本文作者可以追加内容哦 !