很遗憾啊,暂停转融通,都没有在开会之前将大A拉升到3000点,另外美联储降息预期也越来越大,港股都涨了2.59%,大A才勉强收红,这就可以想象现在大A的信心是有多么的匮乏!高标也是被5板压制的死死的,今天$朝阳科技(SZ002981)$也是地板,就看下周锦江在线和星网宇达能不能开拓一下短线连板空间了。

不过说实在的并不用悲观,还是那个观点,既然开会那么就得稳着,所以期待一下周末的消息面把,下周3000点肯定是要上的。

今天周五盘面就不多说了,周末一定会有消息的,所以关注一下周末的消息面,另外今天我也聊聊为什么这么看好科技,毕竟最近一个月几乎都是围绕泛科技去关注,我具体的核心看法也没有去聊过。

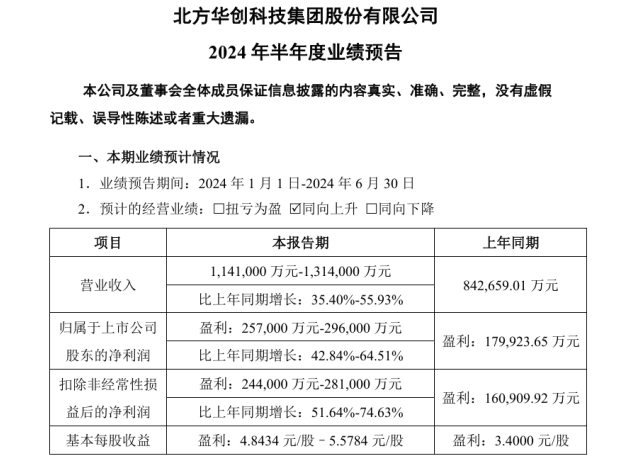

首先就是行业业绩反转,都知道疫情以来半导体开始承压,A股中几乎所有的科技公司都受到了或多或少的冲击,甚至转盈为亏的也不在少数。但今年以来半导体业绩逐渐彰显出转危为安的态势,大多数公司净利润暴涨,几乎都是同比增长40%左右,就连$北方华创(SZ002371)$这种大家伙的净利润都可以同比增长42.84-64.51%

同时消费电子承压结束,2024年一季度全球智能手机出货量达到2.96亿部,同比增长18.7%,国内1-4月,国内市场手机出货量9148.6万部,同比上升12.3%,意味着这一轮去库存周期基本结束。

最近咱们聊到了很多消费电子方面的公司(可以去主页看看),业绩大涨,无不体现出行业黑暗期已经度过。

包括ai以及智能驾驶的快速发展同样也预示着科技即将迎来新的春天。

其次行业反转不足以支撑股价连续上行,股市是一个资本市场,没有钱是远远不行的,而美联储近年来连续的加息,导致负担越来越重,美联储也在释放降息信号,一旦降息,那么资本也将逐渐撤出,反观A股的位置对于外资来说吸引力不可谓不大!而对于外资来说性价比才是最重要的,科技股业绩反转叠加第三期大基金的buff,我相信科技股一定会是外资的选择之一!

最后就是市场,一个板块想要走出来前期肯定是不断的有资金扎堆进场,那不可能刚涨一点就会结束,加上大科技的很多预期都是没兑现的,以及七月份本身是炒业绩的月份,科技半年报的业绩普遍都不差!

这就是我为什么近期持续关注科技的原因,而市场给我的反馈告诉我,我的选择没有错。

技术突破+多业务布局(汽车芯片、光刻机)+新成长曲线助力“$晶方科技(SH603005)$”

公司是是一家领先的半导体封装测试服务商,也是国内首家晶圆级封装厂!

专注于为全球客户提供可靠的、小型化、高性能及高性价比的解决方案。公司技术闻名于先进的CMOS影像传感器晶圆级封装(WLCSP),这项技术革新了半导体封装领域,使得高性能、小型化的手持设备和其他电子产品成为可能。

公司的营收主要来自于芯片封装及测试和光学器件,不过晶方科技和通富微电、长电科技、华天科技等综合性封测厂有些区别,它的芯片封测主要针对CIS芯片,也就是CMOS图像传感器,也包括生物身份识别芯片、MEMS芯片等。

但该有的先进封装技术公司一点也不缺,比如晶圆级封装、系统级封装、扇出型封装以及被用于HBM的硅通孔(TSV)技术。

因此才进入索尼、韦尔股份(豪威科技)、格科威、思特威等全球知名CIS芯片公司的供应体系,并与长电、通富和华天并称封测“四小龙”。同时公司不仅是ASML光刻机的光学器件供应商,先进封装技术还是国内的佼佼者,具备HBM(高带宽内存)、华为等多重概念。

不过晶方科技产品的技术含量都比较高,壁垒更高,所以毛利率大概在40%左右,最高达到过52.3%。而同为封测行业领先龙头的长电科技、通富微电、华天科技毛利率基本维持在10%-20%上下波动,远低于晶方科技。

哪怕在2022年-2023年这种需求疲软,业绩承压的时候,公司仍然能够保持良好的收入,并在今年迎来业绩反转:

公司一季报:营业收入2.4亿,同比增长7.9%,净利润4924万,同比增长72.37%。

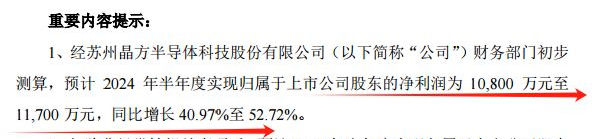

半年报预告:预计 2024 年半年度实现归属于上市公司股东的净利润为 10,800 万元至11,700 万元,同比增长 40.97%至 52.72%。

那么维持反转很重要,能否持续?

我们知道,CIS芯片下游最主要的应用是手机和电脑,而2024年一季度全球智能手机出货量达到2.96亿部,同比增长18.7%,国内1-4月,国内市场手机出货量9148.6万部,同比上升12.3%,意味着这一轮去库存周期基本结束。

同时,全球手机厂商也在想方设法提高产品吸引力,例如华为麒麟芯片回归,鸿蒙next即将上线、苹果将AI模型装入手机。

而AI手机将促进手机销量提升,三摄或四摄手机渗透率上升又会提高CIS芯片的搭载量。全球智能手机后摄CIS市场规模有望从2023年的107.6亿美元扩张到2027年的176.97亿美元。

不论华为、苹果、小米等品牌是用索尼的芯片还是豪威的芯片亦或是格科威的芯片,封装厂总归都有晶方科技。

另一方面就是汽车自动驾驶带动CIS量价齐升!

武汉萝卜快跑自动无人驾驶汽车已然上线,同时各地多个城市无人驾驶也在规划进行中,今日GXB表示:加快推动高级别自动驾驶智能网联汽车商业化应用!

而汽车自动驾驶渗透率和技术升级都处于快速上升的阶段!不仅如此晶方科技深度绑定下游CIS芯片设计公司,韦尔股份还是公司的大股东,将从中充分受益。

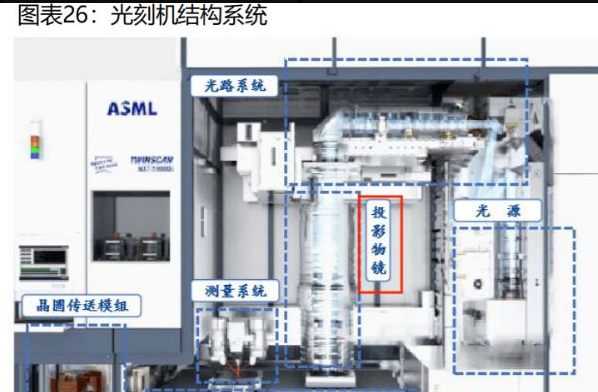

最后就是公司收购Anteryon,主要产品包括:非球面透镜、晶片光学、激光模块和平面光学,其中非球面透镜是核心产品。非球面透镜是光刻机投影物镜中的核心部件,能够改善光刻机的像质,ASML就是Anteryon的主要客户之一。

总之,晶方科技是国内封测四龙头之一,收购Anteryon不仅为公司业绩增长提供支持,还是光刻机国产替代的重要一环。

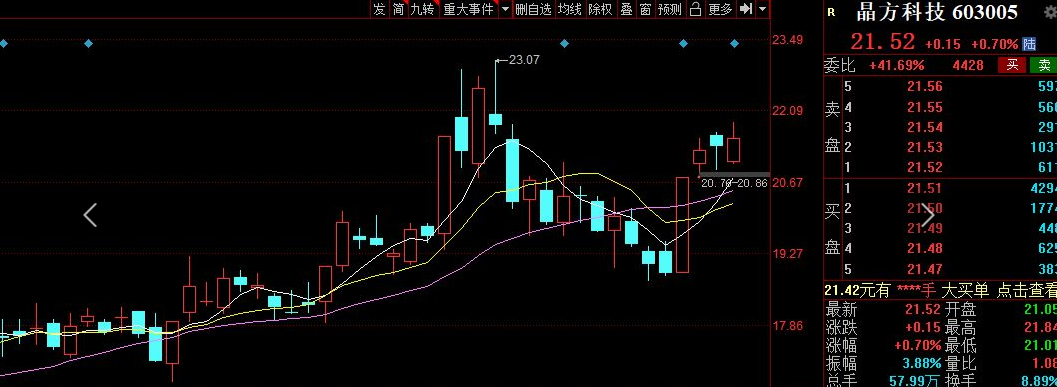

公司走势上:沿20日线不断上扬后冲高回落,如今重新站上20日均线,且5日线连续金叉10、20日均线,短期走强!

市场情绪变化快,需要及时调整策略,关注老马查看资讯和策略!![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

本文作者可以追加内容哦 !