7月11日,美国劳工部公布6月CPI数据,美国通胀进一步降温,美联储降息周期或已临近,国内汇率压力缓解,政策空间有望打开,叠加美元流动性外溢,AH股基本面预期和流动性有望改善,当前或是配置良机。

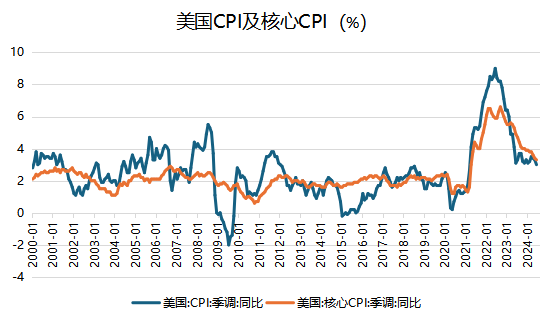

数据显示,美国6月CPI(季调)同比上涨3%,略低于预期的3.1%,较前值3.3%回落,环比下降0.1%,为2020年5月以来首次转负,通胀压力持续回落。

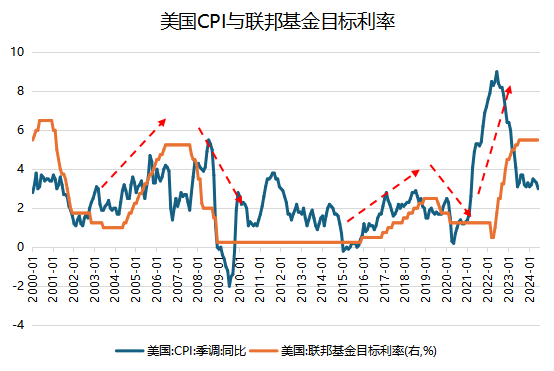

通胀目标是美联储货币政策决策的重要依据,历史来看,除2008年全球金融危机后的量化宽松(QE)周期外,美联储基准利率与CPI高度正相关,6月CPI回落超预期,美联储降息预期再度升温,数据公布后,摩根大通将美联储降息预期从11月提前到9月。

若美联储开启降息周期,国内政策空间有望进一步打开,助力经济预期改善和市场风险偏好提升。

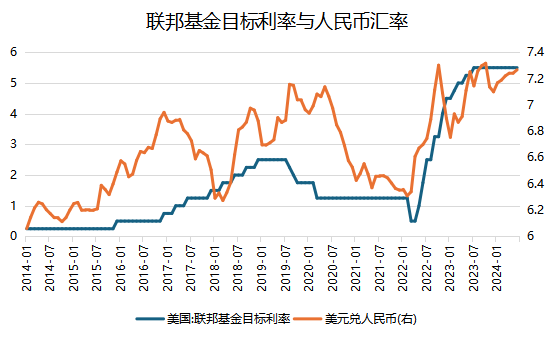

基于资本流动、汇率稳定等考虑,美联储降息节奏制约国内货币宽松力度。2022年以来,美联储基于通胀压力开启加息周期,人民币贬值压力较大,2023年下半年以来,尽管经济下行压力加大,但LPR仅降息一次,一年期下降10bp、五年期下降25bp。未来,若美联储开启降息周期,汇率压力缓解,国内宽松力度和节奏有望进一步加大,夯实政策底,对经济预期改善、权益资产风险偏好提升形成助力。

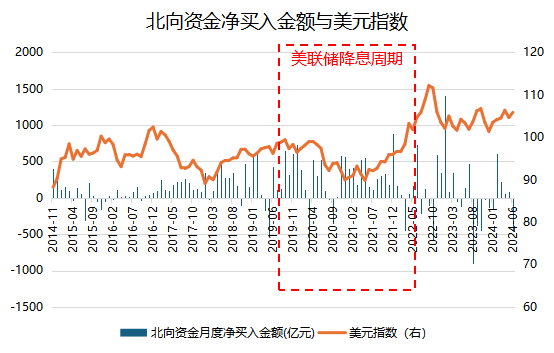

此外,美联储开启降息周期后,全球配置型资金风险偏好提升,美元流动性外溢,AH股有望受益。

参考上一轮美联储降息周期(2009年8月-2022年4月),降息之初美元走弱,以北向资金为代表的全球配置型资金加大A股配置力度,期间北向资金月度净买入金额为263亿,而之前三年(2006年8月-2009年7月)月度净买入金额为175亿,本轮加息周期下(2022年5月-2024年6月),月度净买入金额仅为73亿。

当前中国股票资产估值处于历史较低水平,安全边际较高,未来美联储开启降息周期后,国内政策预期与市场流动性有望共振改善,股票资产胜率和赔率提升,当前已进入较好配置窗口期。

风险提示:本资料不作为任何法律文件,所载观点均为当时观点,不代表公司对未来的预测,所载信息仅供参考,不构成任何投资建议。投资人购买基金时应当仔细阅读相关《基金合同》及《招募说明书》等法律文件,了解基金的具体情况。基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

本文作者可以追加内容哦 !