自证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(下称“科创板八条”),首个“叩响”科创板IPO大门的企业就是西安泰金新能科技股份有限公司(下称“泰金新能”)。

泰金新能成立于2000年11月,是西北有色金属研究院通过科技成果转化成立的高新技术企业,陕西省钛及钛合金产业链“链主”企业之一。此番IPO泰金新能拟募资15亿元,用于绿色电解用高端智能成套装备产业化项目、高性能复合涂层钛电极材料产业化项目等。

既然是新“国九条”发布后的首家科创板拟IPO企业,那泰金新能的成色几何?

01、业绩稳增长背后

根据泰金新能招股书数据显示,公司2021年至2023年(下称“报告期内”)营业收入分别为5.19亿元、10.05亿元和16.69亿元,最近三年复合增长率为79.28%;扣非归母净利润分别为4842.82万元、8763.71万元和13777.67万元,最近三年复合增长率达68.67%,公司业绩持续增长。

泰金新能的主营业务收入来自于电解成套装备及铜箔钛阳极。该业务在报告期内实现销售收入分别为 2.67亿元、6.44亿元和12.79亿元,占主营业务收入的比例分别为 53.38%、70.08%和 81.84%,收入规模和占比持续增长。

根据高工锂电产业研究所的报告,2023年全球消费电子市场需求低迷,PCB的市场规模较2022年有所下滑。高工锂电预计,中国电解铜箔设备的市场规模在经历高速增长后,2024年至2025年将进入行业调整期。

从下游客户来看,多家电解铜箔厂商业绩也并不乐观。其中,德福科技2023年实现归属于上市公司股东的净利润为1.33亿元,同比下降73.65%。中一科技、嘉元科技2023年业绩也大幅下滑,归属于上市公司股东的净利润分别下滑87.15%、96.34%。今年一季度,这三家公司净利润均出现亏损。

而报告期内,泰金新能对德福科技的销售金额分别为0.29亿元、0.6亿元、1.47亿元,销售占比不断增长;2022年和2023年,泰金新能对中一科技的销售金额分别为1.6亿元、1.71亿元。

分析人士认为,在德福科技、中一科技去年业绩大幅下滑的情况下,其对泰金新能的采购金额不断增长的合理性存疑。在下游行业投资周期性放缓、多家客户业绩下滑的背景下,泰金新能的业绩增长持续性还有待市场检验。

对此,公司在招股说明书里也有提及。如果未来 5G、AI 等应用场景对高性能 PCB 市场需求拉动不足,或是新能源汽车和储能相关行业发展不及预期,导致锂电池的需求增长可能放缓甚至下滑,各铜箔厂商周期性放缓投资进度或降低产量,进而对公司的经营业绩产生不利影响。

02、规模增长的代价

泰金新能的业绩规模增长很迅速,其代价之一是应收账款和存货规模的不断攀升。

截至各报告期末,泰金新能应收账款账面价值分别为1.54亿元、2.95亿元和4.84亿元,占各期末资产总额的比例合计分别为 10.89%、9.56%和 10.59%,报告期各期,公司应收账款周转率分别为 3.59 次/年、4.26 次/年和 4.30 次/年。

与此同时,数据显示,报告期内泰金新能的存货账面余额分别为5.17亿元、17.12亿元、27.06亿元,其中,发出商品余额分别为2.03亿元、9.69亿元、20.17亿元,占各期末存货账面余额的比重分别为39.21%、56.61%、74.54%,发出商品占存货余额比较高。

此外,由于泰金新能的结算方式是“预收定金—发货款—验收款—质保金”。正是如此,当订单不断增长,公司的合同负债规模也会不断提升,这便是代价之二。

报告期内,泰金新能的合同负债金额分别为6.6亿元、15.7亿元、23.83亿元,占当期流动负债的比例为53.68%、58.69%、59.01%。

由于包括合同负债、应付账款等在内的流动负债增长较快,各报告期末,泰金新能的负债总额分别为12.48亿元、28.25亿元、42.06亿元,合并口径下的资产负债率分别为88.06%、91.35%、92.04%,大幅高于同期同行业可比公司55.42%、61.19%、59.17%的资产负债率平均值。

代价之三则是泰金新能的研发费用率却整体呈下滑趋势。报告期内,公司研发费用分别为2117.34万元、3755.39万元、4854.3万元,最近三年累计研发费用金额为1.07亿元,复合增长率为51.41%;研发费用占营业收入的比重分别为4.08%、3.74%、2.91%,连续两年下滑,最近三年累计研发费用占累计营业收入的比例为3.36%。

而报告期内,泰金新能选取的同行业可比公司研发费用率平均值分别为5.61%、5.33%、5.8%,均高于公司。

谈及研发,不得不提的是泰金新能的专利相关情况。根据公司招股书数据显示,截至本招股说明书签署日,公司拥有授权发明专利 73 项(含 2 项美国发明专利)、实用新型专利 128 项,外观设计专利 3 项。

而根据企查查数据显示,泰金新能有一个关于专利权纠纷案。

查看企查查发现,这已经不是泰金新能第一次陷入专利纠纷案了。去年12月6日,科机械设备(陕西)有限公司就侵害实用型专利权纠纷将公司告上法院,何曾想到今年6月12日再次因同样的原因把泰金新能告上法院。

不知为何泰金新能连续因专利而被告上法院?这是否说明公司在专利管理方面存在漏洞?对于专利纠纷案,公司如何保障自身专利技术的竞争力?

03、估值增长惹关注

泰金新能此次IP0 ,拟发行新股数量不超过4000万股(未考虑本公司A股发行的超额配售选择权),占发行后总股本比例不低于25%,计划募资15亿元。按照这个比例算,泰金新能IPO预估值约60亿元。

引人关注的是,在2023年6月末,泰金新能股东全部权益价值评估值为10.14亿元。这意味公司仅8个月时间,其估值就增长近5倍,增加约50亿元。

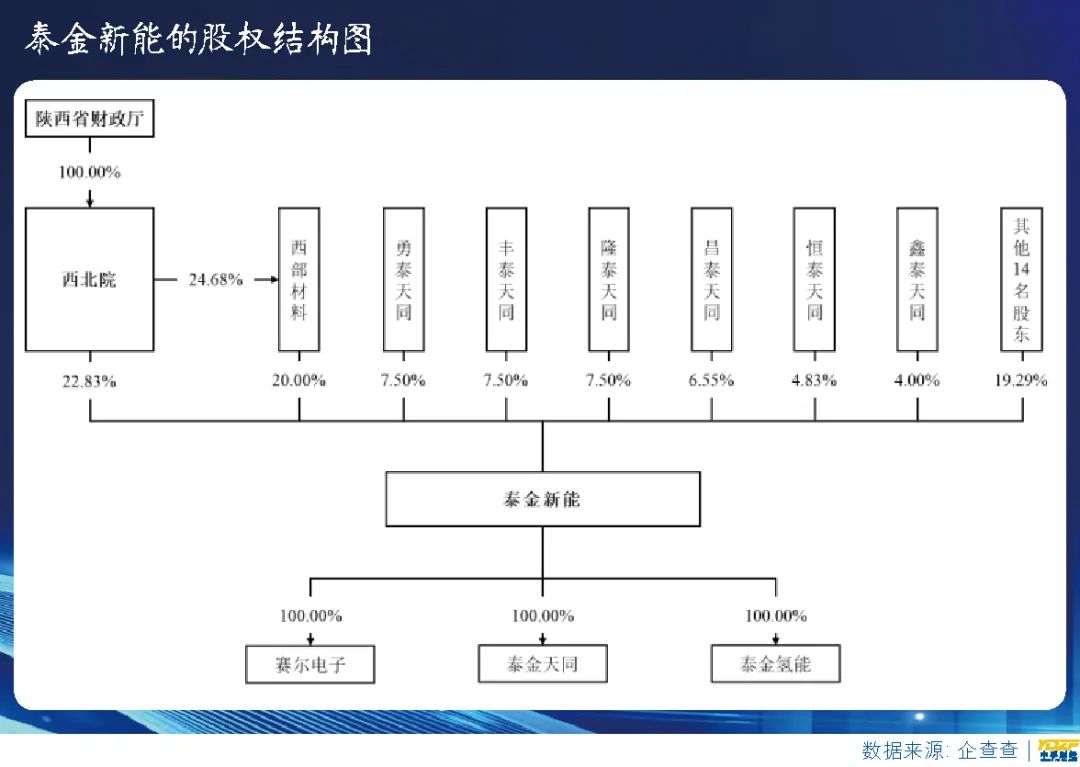

随着估值激增,泰金新能报告期内刚成立的4个员工持股平台浮盈数十倍。2022年8月,泰金新能股东冯庆、冯生、黄晋、焦文强、张玉萍、何秀玲、郑晓红、李江涛将其持有的泰金新能注册资本合计3484.7万元转让给四个员工持股平台勇泰天同、丰泰天同、隆泰天同、昌泰天同,转让价格应为1元/注册资本—1.2元/注册资本(根据招股书披露的增资价格及代持还原信息进行的推算)。

截至招股书披露日,勇泰天同、丰泰天同、隆泰天同、昌泰天同分别持有泰金新能7.5%、7.5%、7.5%、6.55%的股份,合计持有比例高达29.05%,接近3成。

如果按照60亿元的IPO预估值计算,泰金新能四个员工持股平台合计155名员工的账面财富已经高达17.43亿元。如果按照1.2元/注册资本的入股成本计算,四个员工持股平台的估值已经增长了3025%(60亿元IPO估值对应每股发行价37.5元),超过30倍。从这个层面讲,泰金新能IPO是高管层及核心员工的资本盛宴。

泰金新能的估值为何能够在短时间内有如此大幅度的增长?其如何保障估值的合理性和可持续性?对于员工持股平台如此高的估值增长,公司如何防范潜在的风险?

END

本文作者可以追加内容哦 !