爱尔眼科股价从去年1.19日见高34.89元后,持续单边下跌一年半,2024.7.9创新低9.69元(复权12.892元),大跌63.05%,股价回到五年前!

查了一下,爱尔眼科近10年来营业收入、扣非净利润年年增长,虽然近年来业绩增长主要得力于并购,但市场上通过并购做大做强的公司不少,做大做强股价跌跌不休的公司却很少。

2024.5.31公司发布《关于收购重庆眼视光、周口爱尔等52家医疗机构部分股权的公告 》: 公司将以自有资金134,400.73 万元收购重庆眼视光、周口爱尔等 52 家医疗机构部分股权。52 家标的医院 2023 年整体收入 95,422.49 万元,同比增长 26.67%。公司通过自建和收购眼科医院的方式基本实现 了在全国大中城市的布局。

2024.5.31公司发布《关于收购重庆眼视光、周口爱尔等52家医疗机构部分股权的公告 》: 公司将以自有资金134,400.73 万元收购重庆眼视光、周口爱尔等 52 家医疗机构部分股权。52 家标的医院 2023 年整体收入 95,422.49 万元,同比增长 26.67%。公司通过自建和收购眼科医院的方式基本实现 了在全国大中城市的布局。

2024.6.30公司发布了《关于回购公司股份的进展公告 》:回购资金总额不低于 2.00 亿元且不超过 3.00 亿元(均含本数)的二级市场股票回购,已回购12,658,657 股,成交价最高为18.56 元/ 股,最低为 10.76元/股,不含交易费用耗资为218,154,092.72 元 。对比了一下2024.6.3公告,6月份回购了1,348,280股,耗资14,537,806.2元,均价约10.78元,相比6月前回购价18.00元,低了40%!

查阅了一下2024年一季度基金持仓,历史数据显示,尽管股价最大跌幅超过60%,持仓前五的中欧医疗健康混合A、易方达创业板ETF和华安创业板50ETF因2018年开始买入时价位较低,持仓过程中随公司分红不断买卖,目前应该处于盈利状态。目前处于暴利的除原始股东外(未公告减持),TEMASEK FULLERTON ALPHA PTE LTD(QFII)是唯一一个,该基金2019年一季度开始建仓,买入了3097万股,该季度复权最低价617.97元,最高774.59元,假设在700左右买入。今年一季度该基金还持仓5782.11万股,根据分红计算,目前该基金持有股票除权成本在245元左右,相对于700多的复权价,还有近3倍利润!

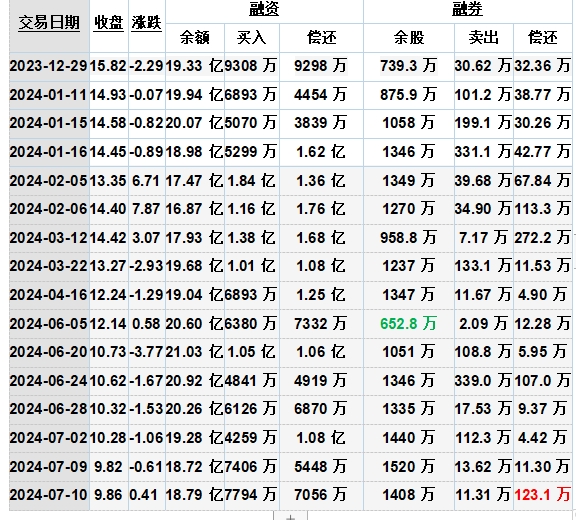

当然,融券者卖出者大都获利,2024.7.9日融券余股相对于2023年年底收盘日的739.3万股增加了700.7万股,从下表可以看出,股价从去年收盘价15.85跌倒最低9.69(复权12.892),显示今年以来做空者都处于盈利状态。当然,昨日大幅反弹,6月下旬以来做空的能否盈利看后续走势。

当然,融券者卖出者大都获利,2024.7.9日融券余股相对于2023年年底收盘日的739.3万股增加了700.7万股,从下表可以看出,股价从去年收盘价15.85跌倒最低9.69(复权12.892),显示今年以来做空者都处于盈利状态。当然,昨日大幅反弹,6月下旬以来做空的能否盈利看后续走势。

从上表也可以看出,融券买入者亏损额(看每天偿还金额)远大于融券盈利者。爆仓应该是砸盘的重要股票来源。笑逐颜开的是前日买来偿还了123.1万股的融券者。6月下旬融资买入者今日也会松口气,盈利了!

从上表也可以看出,融券买入者亏损额(看每天偿还金额)远大于融券盈利者。爆仓应该是砸盘的重要股票来源。笑逐颜开的是前日买来偿还了123.1万股的融券者。6月下旬融资买入者今日也会松口气,盈利了!

爱尔眼科2023.1.20开启的单边趋势性下跌,每日成交量绝大部分时都在5000万股以上,ETF基金是被动买卖,砸盘量十分有限。谁在砸盘呢?

先来看看基金持仓变化情况。

从表中可以看出,大多数基金持仓建仓数量较少。如2022年四季度,新增基金662家,新增股份31891.56万股,新增基金平均建仓48万股。新增基金平均建仓48万股。2023年半年和年底情况也差不多,新增基金分别平均建仓123万股和50.63万股。因为量少,就是亏10元/股,新建仓基金割肉也才几百到千万元,对几十上百亿的基金来说小菜一碟,所以基金高买低卖散户化操作,应该是股价持续下跌的重要推手。此外,每日融资偿还卖出基本上都在400万股以上,也是股价杀跌不可忽视的力量。

从表中可以看出,大多数基金持仓建仓数量较少。如2022年四季度,新增基金662家,新增股份31891.56万股,新增基金平均建仓48万股。新增基金平均建仓48万股。2023年半年和年底情况也差不多,新增基金分别平均建仓123万股和50.63万股。因为量少,就是亏10元/股,新建仓基金割肉也才几百到千万元,对几十上百亿的基金来说小菜一碟,所以基金高买低卖散户化操作,应该是股价持续下跌的重要推手。此外,每日融资偿还卖出基本上都在400万股以上,也是股价杀跌不可忽视的力量。

爱尔眼科还有一大不可思议的“亮点”是今年4.19以来,大宗交易大部分情况下折价均在15%以上,4.25折价高达21.57%。这些折价交易者钱真多!

拉长时间来看,没有只跌不涨的熊票,也没有只涨不跌的牛股,业绩是支撑股价的最终力量。买卖推动导致股价波动只是一段时间内情绪化结果,最终与业绩变动趋于一致。

拉长时间来看,没有只跌不涨的熊票,也没有只涨不跌的牛股,业绩是支撑股价的最终力量。买卖推动导致股价波动只是一段时间内情绪化结果,最终与业绩变动趋于一致。

本文作者可以追加内容哦 !