作为浦东开发开放早期的“四大开发公司”之一,外高桥集团身上有很多荣耀光环,它是全国第一个保税区、第一个保税物流园区、第一个自由贸易试验区核心区域的开发主体,与此同时,还催生了浦东的多项“全国第一”:推动了全国第一家外商独资贸易企业、第一家中外合资物流企业、第一个保税交易市场、第一家外资综合性医院等的落地。

然而,看似风光无限的外高桥集团,当前却已经是危机四伏。一方面,公司营收与净利润双双下滑,连踩三道红线,被列为红档企业;另一方面,旗下新盘销售惨淡,去化压力大,同时维权事件频发,公司正面临着前所未有的挑战。

01营收与净利润双双下滑,连踩三道红线

2023年,上海外高桥集团营收净利双双下滑。报告显示,2023年,外高桥实现营业收入75.69亿元,同比减少16.44%;归母净利润9.28亿元,同比减少25.2%。

时至2024年第一季度,外高桥集团的归母净利润虽同比实现21.88%的增长,但也仅有0.39亿元,相较于同时期12.61亿元的营业收入,利润依然较为微薄,净利率仅有3.44%。

相比于规模放缓、利润下滑,外高桥集团眼下更棘手的还是高负债。

截至2024年一季度末,外高桥集团总资产为441亿元,总负债达312亿元,资产负债率为70.74%,这是外高桥集团该数据连续第5年超过70%。

其中,有息负债合计227.01亿元,占总资产的51.48%,有息负债中,以短期债务为主,包含短期借款73.97亿元、一年到期的非流动负债19.94亿元、应付票据2.5亿元。

“三道红线”方面,截至2023年年末,外高桥集团净负债率为119%,剔除预收账款之后的资产负债率为70.5%,现金短债比为0.96,三条红线全部踩中,处于“红档”范围。

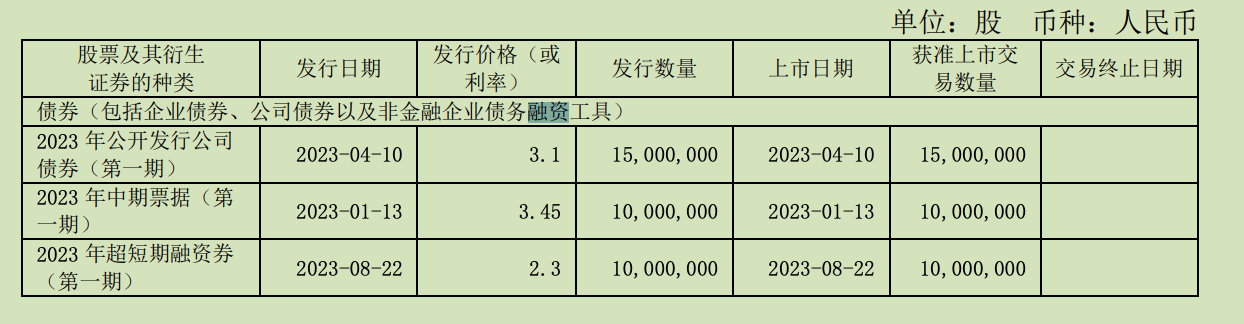

“红线”外,另一个引人注意的数字是外高桥集团高企的融资额。财报显示,2023年,外高桥集团累计发行中期票据、公司债共3支,共计35亿元,票面利率在2.3%-3.45%之间。从募集资金用途来看,主要用于偿还公司到期债务。

今年更是加码发力,年初,成功发行了一笔规模为10亿元的短期融资债券,票面利率2.6%,期限1年;5月份,又成功发行一笔规模为9亿元的中期票据,票面利率2.42%,发行期限为3年。

截至目前,外高桥集团债券存量规模79亿元,债券8只,其中1年内到期的债券约为26亿元,1—3年内到期的债券约为38亿元。

除用发债“借新还旧”,外高桥集团还将融资目光瞄向定向增发。

今年6月12日,外高桥集团宣布,公司拟向包括外高桥资管和投控集团在内不超过35名(含)特定投资者,发行不超过3.4亿股,募集资金总额不超过人民币25.55亿元,用于新发展H2地块新建项目、D1C-108#~116#通用厂房项目、F9C-95#厂房项目,并补充流动资金。

更严峻的是,自有资金并不富裕的情况下,外高桥集团还频繁为子公司及对外提供担保。根据公告,截至2023年末,公司担保总额为24.12亿元,担保总额占公司净资产的比例为19.23%,其中,直接或间接为资产负债率超过 70%的被担保对象提供的债务担保余额为4.42亿元,占比超过18%。无疑,这些“表外负债”也为外高桥集团的财务安全埋下了隐患。

02房地产业务销售承压

房地产市场恢复不及预期下,行业整体销售承压,外高桥集团也面临一定压力,旗下森兰海天名筑和航头航荟名庭两个项目正面临着去化难的压力。

先来看森兰海天明筑,该项目于2022年12月12日开盘,共推出425套房源,其官微显示,项目于11月19日开启认购,在认购期间共收到40组意向购房客户,认购率约9%。

然而,截止到7月12日,上海网上房地产显示,森兰海天明筑425套房源仅网签91套房源,16个月时间,网签去化约21%,平均每个月售出约6套房。

若以每套住宅平均总价541万元计算,当前项目累计销售额约为4.92亿元,这一数字仅占项目拿地价格的19.32%,仅是投资总额(41.3亿元)的11.9%。

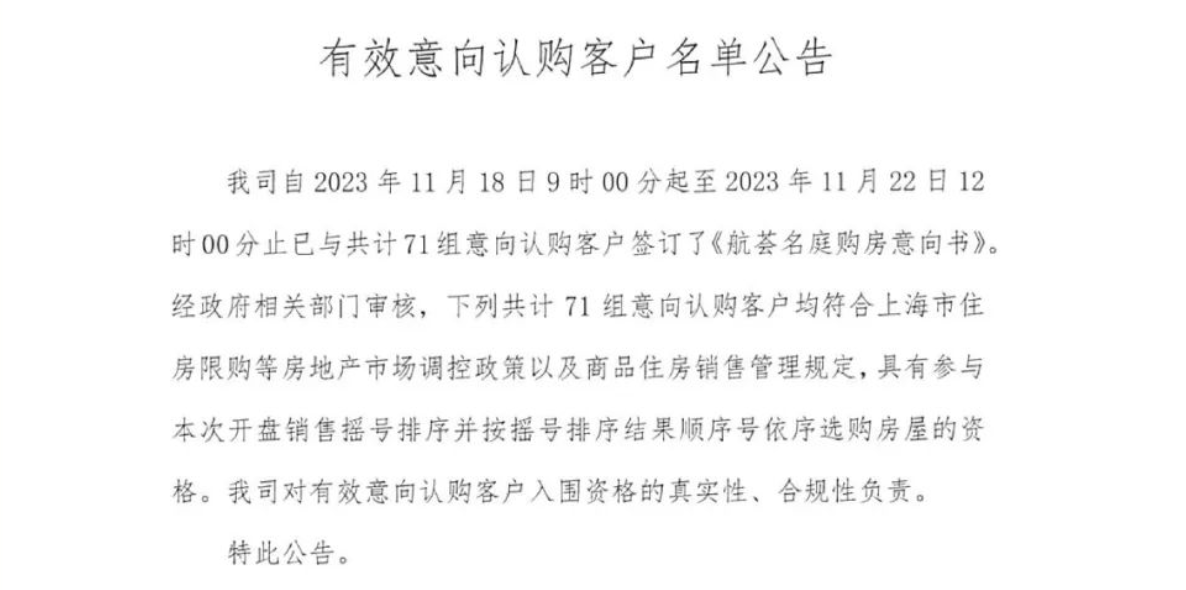

再来看森兰航荟名庭,其销售情况同样不容乐观。该项目于2023年11月30日开盘,共推出300套房源,其官微显示,项目于11月18日至11月22日期间认购,在认购期间共收到71组意向购房客户,认购率约23.6%。

然而,截止到7月12日,上海网上房地产显示,森兰航荟名庭300套房源仅网签69套房源,7个月时间,网签去化约23%,平均每个月售出约6套房。

换言之,若以每套住宅平均总价492万元来计算,目前该项目累计销售额约为3.39亿元,占项目拿地价格的14%,是投资总额(38.04亿元)的8.91%。

03外高桥集团危机早有伏笔

冰冻三尺非一日之寒,外高桥集团今天的困局其实早有伏笔。

首先是,拿地战略上,过去,集团凭借显著优势成功获取了外高桥、森兰地区的优质宅地,现如今也收获了较高的利润。

然而,近年来,外高桥所摘得的地块都位于一些比较冷门的板块,比如祝桥、航头。祝桥镇虽有国际航空城的定位,但是距离市中心超过30公里,东面临海,西面靠近的都是人气薄弱发展迟滞的板块,几乎没有价值拉动力。

而整个祝桥国际航空城的规划相当于在沙漠中造绿洲,难度巨大,一个典型的例子就是祝桥的“四个球”梦想谷,整体规划10.8万㎡,由1.6万㎡的沉浸式商业街区与3.8万㎡的12个主题酒店群组成,然而已停工多年。

所以除了市场火热的那几年,祝桥板块的楼市一直很冷清。板块内的新房公元2040(备案名:金地云筑)项目,开发商花了大力气,走渠道、开分销,整整卖了3年才卖完。

再看航头板块,偏居一隅,地处浦东边缘地带,与闵行、奉贤接壤,又远离城区,浦东哪一条发展廊道都无法兼顾其中,更不用提闵行和奉贤了。虽然张江科学城在扩容后,航头北部区域,正式被纳入张江科学城,但也仅仅只是北部区域的鹤沙航城。

在上海2023规划中,航头镇的规划定位“城乡融合生态美,宜居智创乐活城”,仍以乡野单元为主。至2035年,规划范围内划定城市开发边界面积17.58平方公里,约占整体面积的1/3,其余皆为乡村、农地和生态空间。

此外,在经营上,外高桥集团的销售费用率及管理费用率显著高于同行业可比公司。

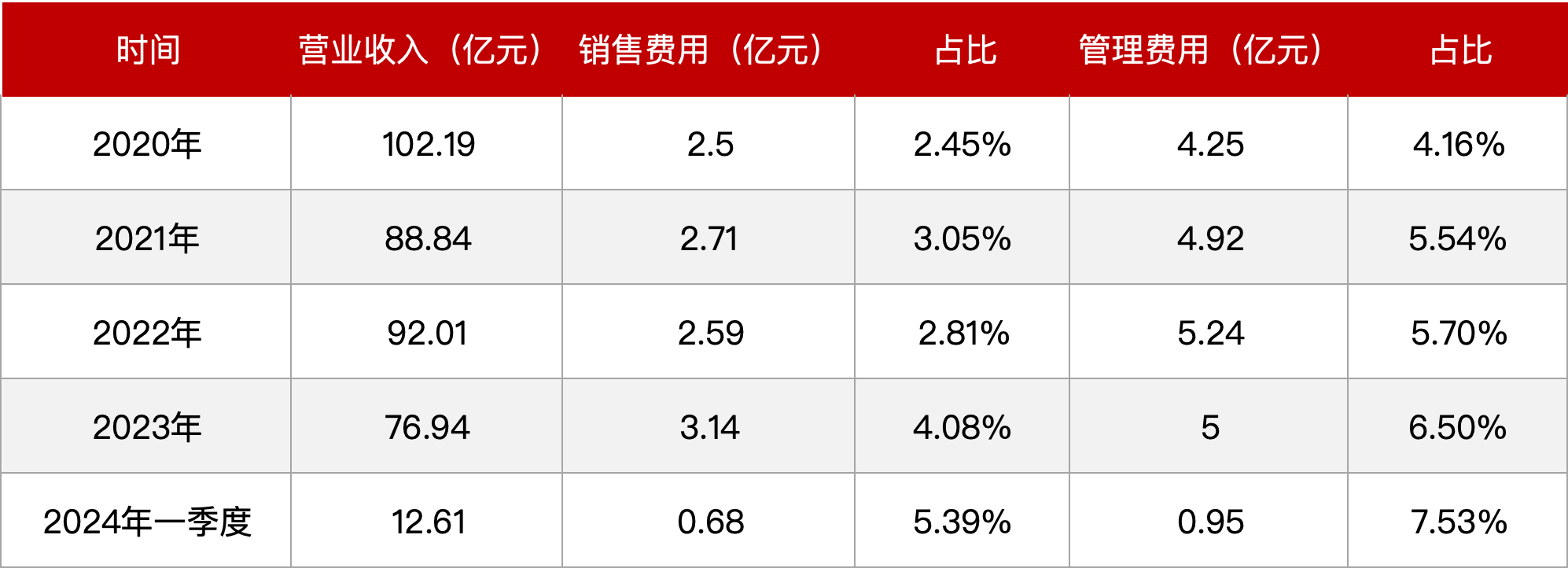

2020-2023年及2024年一季度,外高桥集团销售费用率分别为2.45%、3.05%、2.81%、4.08%、5.39%,管理费用率分别为4.16%、5.54%、5.70%、6.50%、7.53%。

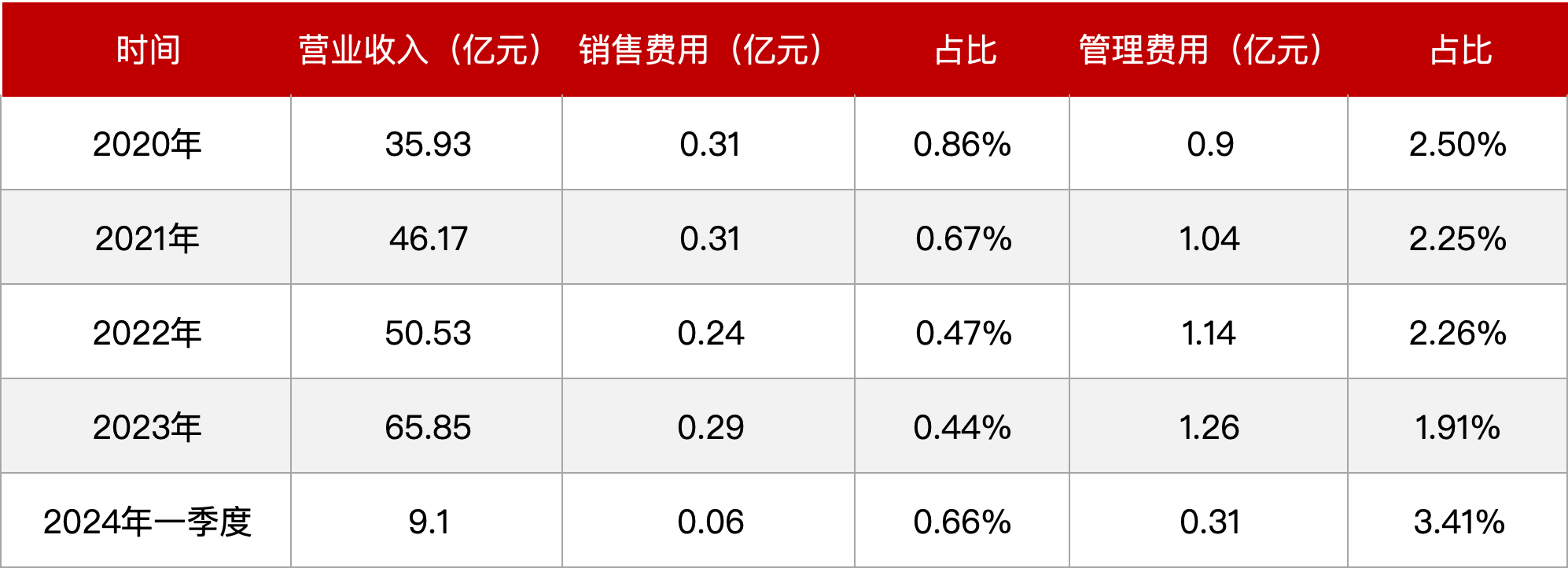

而同时期,浦东“四大开发公司”之一的浦东金桥销售费用率分别为0.86%、0.67%、0.47%、0.44%、0.66%,管理费用率分别为2.5%、2.25%、2.26%、1.91%、3.41%。

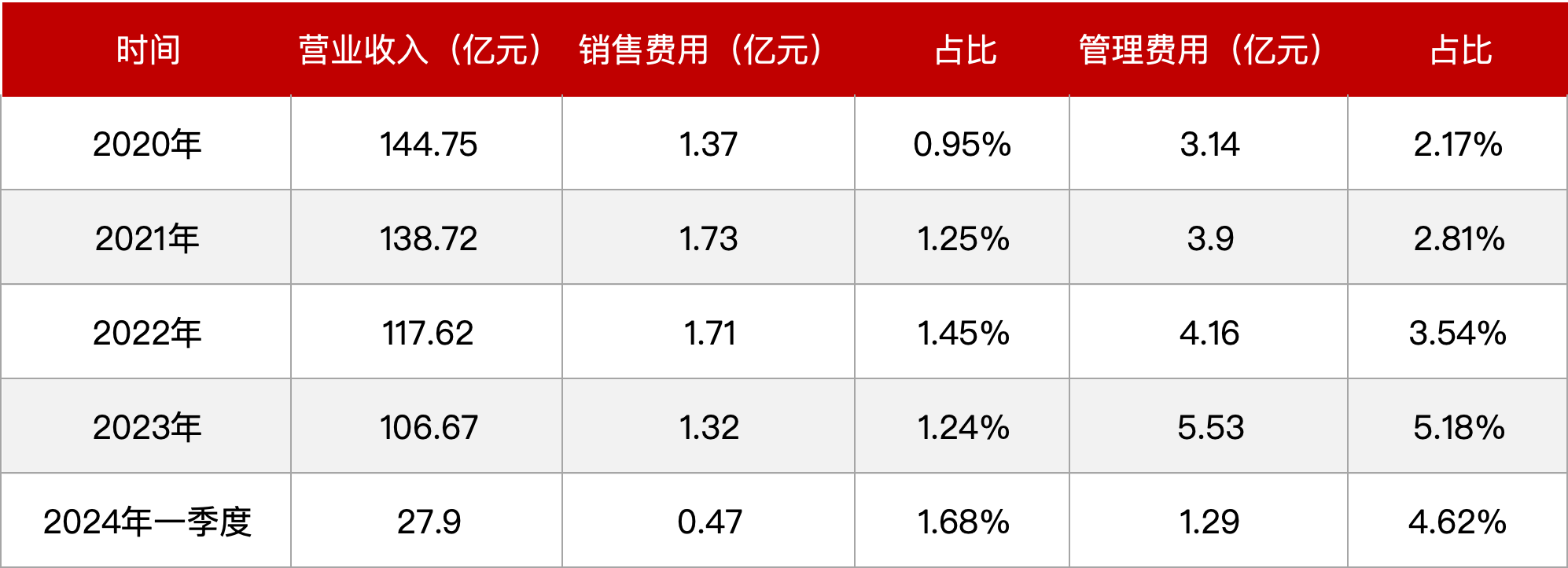

陆家嘴集团的销售费用率分别为0.95%、1.25%、1.45%、1.24%、1.68%,管理费用率分别为2.17%、2.81%、3.54%、5.18%、4.62%。

很显然,外高桥集团对销售费用和管理费用的控制与同行业公司相比是存在一定差距的,平均高达3.12%和5.46%的销售费用率、管理费用率是浦东金桥的5倍、2.4倍,是陆家嘴集团的2.5倍、1.6倍,如此过高的费用率,显然给公司的运营成本带来一定的负担,进而影响到公司的利润表现。

那么,究竟是什么成本让外高桥集团的销售费用率和管理费用率比同行要高呢?

在销售费用率方面,根据外高桥集团2023年的年报,其费用较高的主要原因为随着房地产销售项目的持续推进,相应的营销费用及中介机构费用呈现出增长趋势。

至于管理费用率,根据年报的详细披露,职工薪酬构成了管理费用中的主体部分。从2020年至2023年,职工薪酬的数额分别为3.14亿元、3.8亿元、3.91亿元和3.77亿元,其在管理费用中的占比依次为73.88%、77.24%、74.62%和75.4%。

不过,尽管管理人员数量众多且薪酬水平较高,但集团的管理水平仍有进一步优化的空间。

2023年4月10日,中国银保监会公开信息显示,上海外高桥集团财务有限公司因存在违法违规行为,于2023年3月31日收到银保监会上海监管局的行政处罚决定书。具体如下:

上海外高桥集团财务有限公司(法人/主要负责人:张舒娜),因超过借款人实际资金需求发放流动资金贷款,现金管理项下委托贷款业务内部控制不健全,依据《中华人民共和国银行业监督管理法》第四十六条第(五)项,《流动资金贷款管理暂行办法》第三十九条,责令改正,并处罚款80万元(沪银保监罚决字〔2023〕40号)。

今年3月,其与香港侨福集团合作开发的楼盘阳明花园在延期了7个月才交付后,又被业主投诉称项目严重货不对板,购房时售楼处沙盘所展示的楼盘模型明确包含有入户门厅的设计。然而,在实际交付时,却没有入户门厅。

而最为尴尬的是,据开发商相关工作人员反馈,该项目三期在2018年设计阶段向主管部门申报时,图纸上就没有入户门厅的规划,如果后续补建入户门厅,但极有可能被定性为“违法建筑”。

已成立30年,外高桥集团其影响力自然不必多说。不过若不完善和重视购房者的投诉及反馈,品牌的知名度是否会成为自身的“包袱”呢?

本文作者可以追加内容哦 !