短短半个月,港股迎来了两家出行公司。

7月10日,如祺出行(09680.HK)正式在香港联交所上市交易。

根据此前公布的配发结果,此次如祺出行将在全球发售3000.48万股股份,公开发售占约6.01%,国际发售占93.99%。最终发售价每股35港元,全球发售净筹约9.692亿港元。

在如祺出行之前,6月28日,嘀嗒出行(02559.HK)也已登陆港交所,并由此成为中国“共享出行第一股“。

然而,两大出行平台接连上市,并未收获投资者的热烈反响。7月10日,如祺出行上市即破发,低开逾14%,报30港元,不过随后很快反弹,并于11日继续上涨,至当日收盘报35.5港元/股。而嘀嗒出行,首日也遭遇了破发,并在此后持续下跌,最新股价相较最初6港元的发行价已经“腰斩”。

要知道,目前曹操出行也在排队IPO,另外享道出行和T3出行亦传出了上市计划。此番如祺出行和嘀嗒出行相继在二级市场遇冷,无疑给出行赛道这股IPO热泼了一盆冷水。

出行平台扎堆IPO

今年以来,出行平台赴港IPO热情高涨,很大原因是港股上市门槛相对较低,成功率更高,并且更有助于上市公司把握国际市场机遇。

据港交所披露信息显示,今年上半年港交所共迎来30只新股上市,约收到70宗IPO申请,正在处理的上市申请超过100宗,上升趋势明显。

而作为对比,A股上半年共有44家公司成功上市,合计募资约324.93亿元,无论上市数量还是募资金额,均与去年同期相差甚远,反而终止IPO进程的企业数量出现了大幅上涨,接近300家,甚至超过了2023年全年的282家。

在这之外更主要的是,出行市场历经过去数年的爆发式增长,各路玩家密集加入,如今赛道竞争越来越激烈,行业运力日趋饱和,多重挑战下,出行公司们普遍面临较大亏损,急需补充更多的资金维持后续运营及战略扩张。

图片来源:如祺出行

比如如祺出行,据招股书披露数据显示,2021-2023年分别实现营收10.14亿元、13.68亿元、21.61亿元。其中网约车服务是如祺出行最主要的营收来源,2023年达到了18.12亿元,占总收入的比例为83.9%,对应订单量为973万单。

如祺出行虽然收入增长明显,但亏损也持续居高不下,2021-2023年净亏损分别为6.85亿元、6.27亿元、6.93亿元,三年累计亏损20.05亿元,经调整净亏损分别为6.69亿元、5.31亿元、5.41亿元,同期毛利率分别为-24.2%、-10.7%、-7%。

曹操出行同样尚未实现盈利,甚至由于更大的业务体量,整体亏损规模更大。

2021-2023年,曹操出行分别实现营收71.5亿元、76.3亿元、106.7亿元,其中出行服务营收分别为 68.9 亿元、74.7 亿元、103 亿元,在总营收中占比分别为 96.3%、97.9%、96.6%。

不过,过去两年曹操出行的亏损已在逐年收窄。2021-2023年,曹操出行年度亏损分别为 30 亿元、20 亿元、19.8 亿元,三年合计亏损约 69.8 亿元,毛利率分别为-24.4%、-4.4%、5.8%,2023年已经成功实现毛利率转正。

反倒是体量最小的嘀嗒出行,目前来看最先实现了盈利,并且是持续盈利。

2021-2023年,嘀嗒出行分别实现营收7.81亿元、5.69亿元及8.15亿元,其中顺风车业务是嘀嗒出行最主要的营收来源,同期收入占总营收比例分别为89%、90.5%和95%。

对应报告期内,嘀嗒出行经调整利润分别为2.38亿元、0.85亿元和2.26亿元,三年毛利率分别为80.9%、75.1%及74.3%。而自2019年首次实现盈利后,迄今嘀嗒出行已连续五年盈利。

这背后,主要是由于嘀嗒出行的顺风车业务属于轻资产模式,平台本身不拥有或租赁车辆,且出行成本是由车主与乘客分摊,使得嘀嗒出行能够以极低成本撬动业务增长。

图片来源:东方财富网

但即便如此,嘀嗒出行依然没有摆脱在二级市场被冷遇的局面,反而其本身对顺风车业务依赖过重,新增长曲线面临网约车挤压,以及合规性等方面的挑战,随着IPO上市进一步被放大。

下一个赛点:Robotaxi

7月9日,昆明市宣布暂停受理主城五区网约车新增业务,并设置相应的市场“观察期”,时间为一年。

昆明是最新一个按下网约车“暂停键”的城市。据盖世汽车梳理发现,自2023年以来,包括三亚、长沙、上海、济南、深圳、青岛、天津、珠海、杭州、成都等在内的多个省市相继发布了风险提示,提醒地方网约车市场已饱和,从业者谨慎“入场”。

另据相关数据显示,目前多地网约车单车日均接单量不超过20单,单均营收在20元左右,单车日均收入仅200多元。

核心业务还未盈利,市场便已饱和,其后出行公司们面临的压力可想而知,探索新的增长点势在必行。目前来看,Robotaxi正在成为赛道新的角力点。

相较于传统出行服务,Robotaxi得益于自动驾驶技术的应用,不仅可以显著降低人工成本,还能提高运营效率,因而被普遍认为是未来出行的终极形态,吸引了各方势力的密集布局。

在招股书中,曹操出行就明确指出,将把此次募集的资金部分用于投资自动驾驶,以提升在自动驾驶领域的参与度。

图片来源:曹操出行

面对自动驾驶带来的新机遇,早在2020年,曹操出行就与元戎启行达成了合作,共同探索Robotaxi应用,并于2022年8月正式接入小马智行自动驾驶出行服务,支持Robotaxi 更好地在城市场景落地应用。

2022年9月,曹操出行与吉利汽车创新研究院智能驾驶中心联合启动Robotaxi项目合作,目标围绕Robotaxi平台运营以及数据服务业务,共同打造开放式商业智驾出行平台。

按照规划,未来曹操出行将把该平台开放给全国各家出行公司或自动驾驶公司,以逐步建立起曹操出行Robotaxi运营网络。为此,过去两年曹操出行先后与众多产业链上下游企业达成了深度合作,包括携手吉利智驾中心和小马智行,组建三方合作,打造从智驾技术研发到落地持续运营的商业闭环。

如祺出行则于2021年开始布局Robotaxi开发及商业化,并于此后两年先后引入了广汽研究院、文远知行、小马智行等的自动驾驶解决方案,共同开展Robotaxi示范应用及试点运营。不仅如此,如祺出行还引入了小马智行作为战略股东。

值得一提的是,在自动驾驶领域,整车厂、出行平台和自动驾驶技术公司也被视为推动Robotaxi规模化落地关键的“铁三角”。

图片来源:如祺出行

据招股书披露数据,截至2023年12月31日,如祺出行共有281辆Robotaxi,位居网约车平台第一;Robotaxi服务累计运营20,080 小时,覆盖545 个站点,完成450,699 公里安全试运营里程。

目前,如祺出行正利用混合运营模式下的Robotaxi提供网约车服务,以丰富出行服务。

如祺出行指出,对于此次IPO所募集的资金,将把约40%用于自动驾驶及Robotaxi运营服务研发活动——其中约15%用于开放式Robotaxi运营科技平台研发,并计划在今年完成该平台的基础建设;约15% 用于高度集成的AI平台和一站式数据解决方案研发;约10%用于众包高精度地图解决方案研发,并实现车管云一体化更新闭环。

此外还有滴滴、享道出行、T3出行,以及百度Apollo、AutoX、Momenta等自动驾驶方案公司,也都在积极布局自动驾驶,以更好地参与出行市场下半场的竞争。在此背景下,Robotaxi已经在国内多点开花。

Robotaxi奇点将至

如果以百度2013年推出第一代无人车作为起点,迄今国内探索Robotaxi落地应用已经11年。

据最新统计数据显示,截至目前,仅百度旗下自动驾驶出行服务平台萝卜快跑就在11 个城市开放了载人测试运营服务,并已在北京、武汉、重庆、深圳、上海开展全无人自动驾驶出行服务测试。

其中在武汉,据相关消息透露,萝卜快跑的无人驾驶订单正在迎来爆发式增长,单日单车峰值超20单,这一水平已与出租车司机平均日订单量相近。

可以说,如今Robotaxi正在成为越来越多人日常出行的一部分。那么,伴随着运营规模持续扩大,Robotaxi究竟何时能真正实现规模化应用?

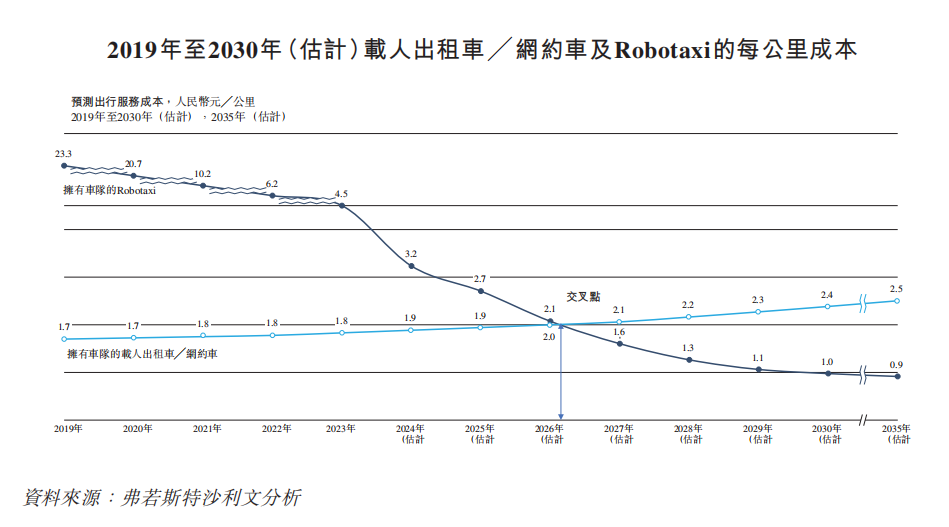

对此,如祺出行认为,随着技术进步、政策有利及成本降低,Robotaxi预期将于2026年左右实现大规模商业化。

图片来源:如祺出行招股书

据弗若斯特沙利文分析,2019年的时候,有人驾驶出租车网约车与Robotaxi每公里出行服务成本分别为1.7元和23.3元,到2023年已分别降至1.8元和4.5元,预计到2026年,两者成本将相似。此后,随着Robotaxi技术持续迭代,运营效率不断提升,Robotaxi运营成本有望进一步降低,从而迎来更快速地扩张。

到2030年,如祺出行预计Robotaxi将在全球范围内广泛采用,届时Robotaxi在中国智慧出行的渗透率将达到31.8%,2035年将达到69.3%。

无独有偶,近日T3出行首席执行官崔大勇在WAIC 2024期间也认为,随着自动驾驶技术日益成熟,同时成本不断降低,预计2027年将是自动驾驶进入商业化运营的拐点。“当Robotaxi车辆成本在100万元以上时,没有商业化应用场景。眼下,我们已经看到有企业推出30万元以内的量产车型。这样的车辆批量上市,便能够实现大规模应用。”崔大勇指出。

崔大勇这里提到的30万以内的Robotaxi,或许是指百度萝卜快跑的第六代无人车——颐驰06,该车于今年5月正式推出,由百度Apollo与江铃新能源联合研发,最大亮点是售价只有20.46 万元,相较于百度第五代无人车成本下降了60%,目前已率先在武汉投入使用。

小鹏汽车董事长何小鹏甚至认为,得益于AI技术的应用,2025年就将迎来全自动驾驶的元年。在他看来,2025年最top车企就将进入AI智驾ChatGPT时代,并加速完全甩开当前基于规则模式的自动驾驶能力,而2026年则会实现部分场景无人驾驶,2027年Robotaxi 有望开始进入转折点。

图片来源:何小鹏微博

何小鹏的这一预测,是基于端到端技术给自动驾驶带来的强大爆发力,让整个行业的技术迭代和落地进程显著加速。

得益于特斯拉的引领,过去一段时间,以蔚来、小鹏、理想等为代表的整车厂,以及元戎启行、小马智行、鉴智机器人等在内的自动驾驶产业链公司,都在争相研发端到端自动驾驶,以实现更出色的智驾体验。其中小鹏汽车的端到端大模型,据悉能够做到“2天迭代一次”,并在未来18个月内将智驾能力提升30倍。

值得关注的是,除了技术层面迎来全新范式,当前政策层面也在持续释放利好,助力高阶直接发展。

近日,北京市经信局就《北京市自动驾驶汽车条例(征求意见稿)》对外征求意见。其中就明确提出,支持自动驾驶汽车用于城市公共电汽车客运、网约车、汽车租赁等城市出行服务。

更早一些时候,工业和信息化部、公安部、住房城乡建设部、交通运输部4部门首批确定9个联合体开展智能网联汽车准入和上路通行试点,瞄准的也是L3/L4高阶自动驾驶应用。

不难预见,接下来在政策与产业链端的合力下,以Robotaxi为代表的高阶智驾有望进一步逼近“奇点”时刻。

本文作者可以追加内容哦 !