以下为报告截取部分,详细报告请于公众号 获取

汽车行业报告:中国自主出海远航,海外销量向千万进阶

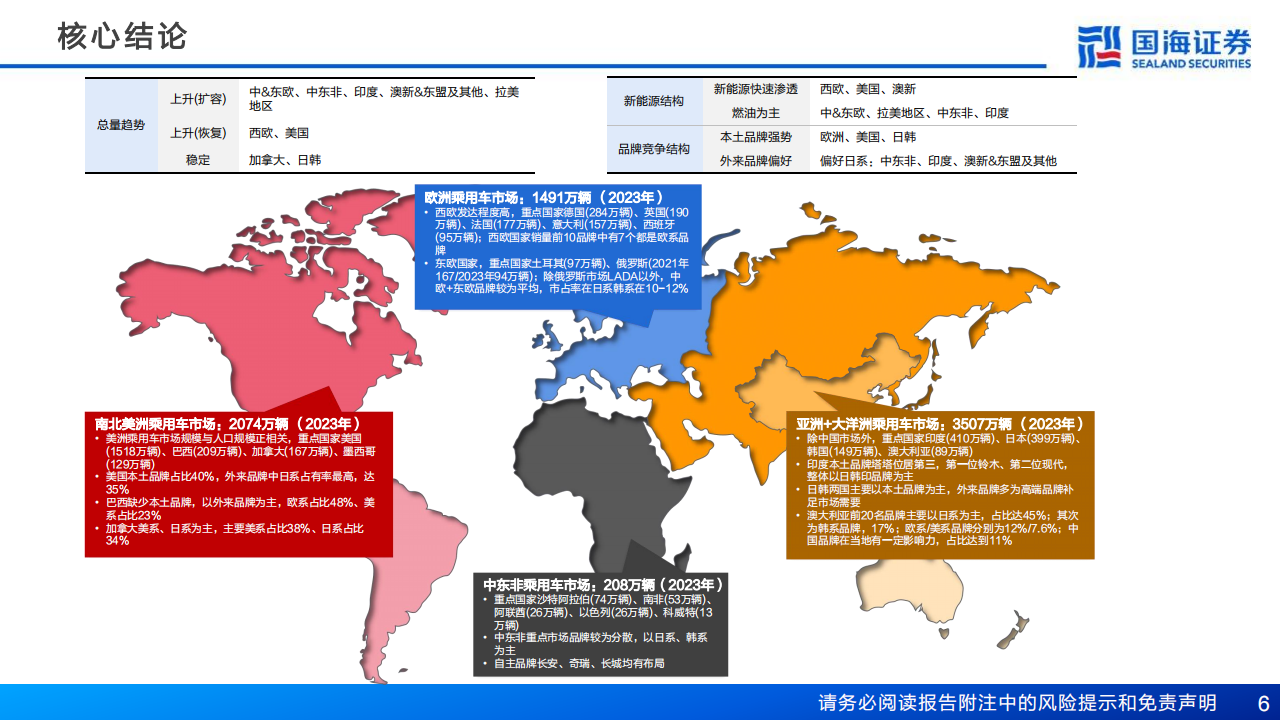

u 自主品牌中性假设下预估海外空间容量约为994万辆。其中欧洲316万辆,美洲231万辆,亚洲+大洋洲271.5万辆,中东非175万辆。我们认为,对自主车企进入市场机会 较大的地区在于中&东欧、拉美及其他美洲地区、中东非洲、澳新&东盟等地区。

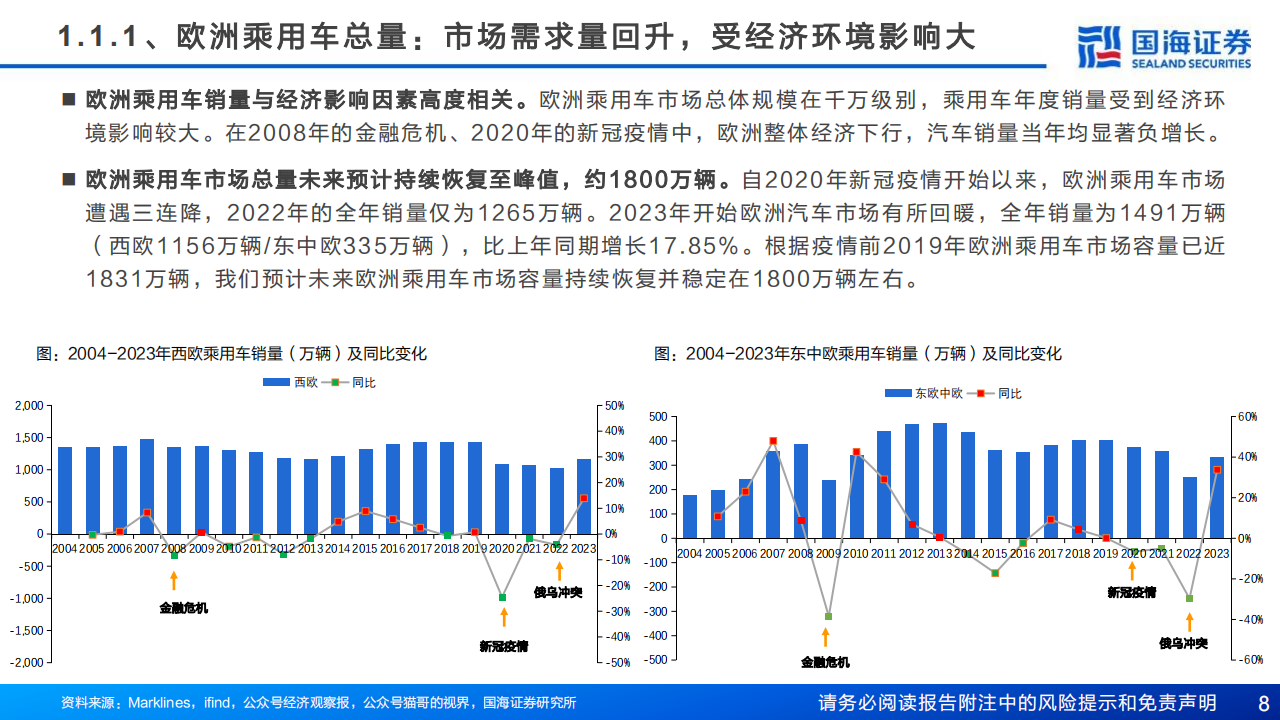

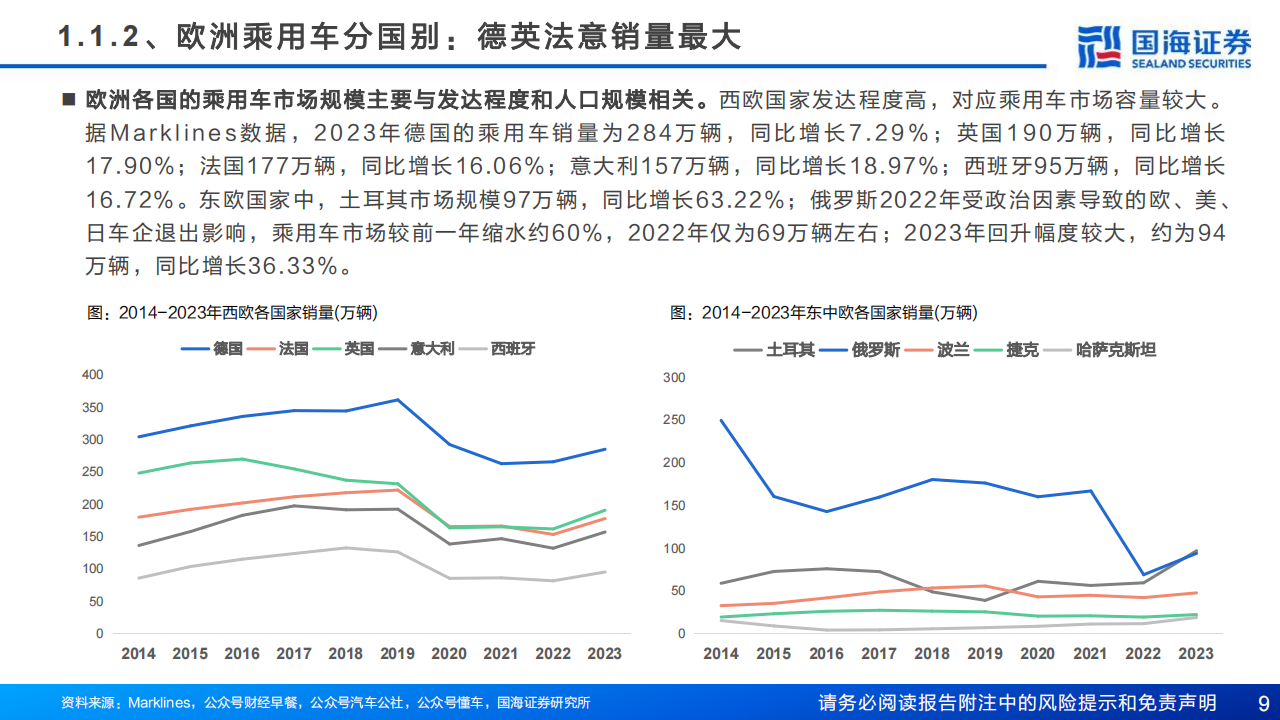

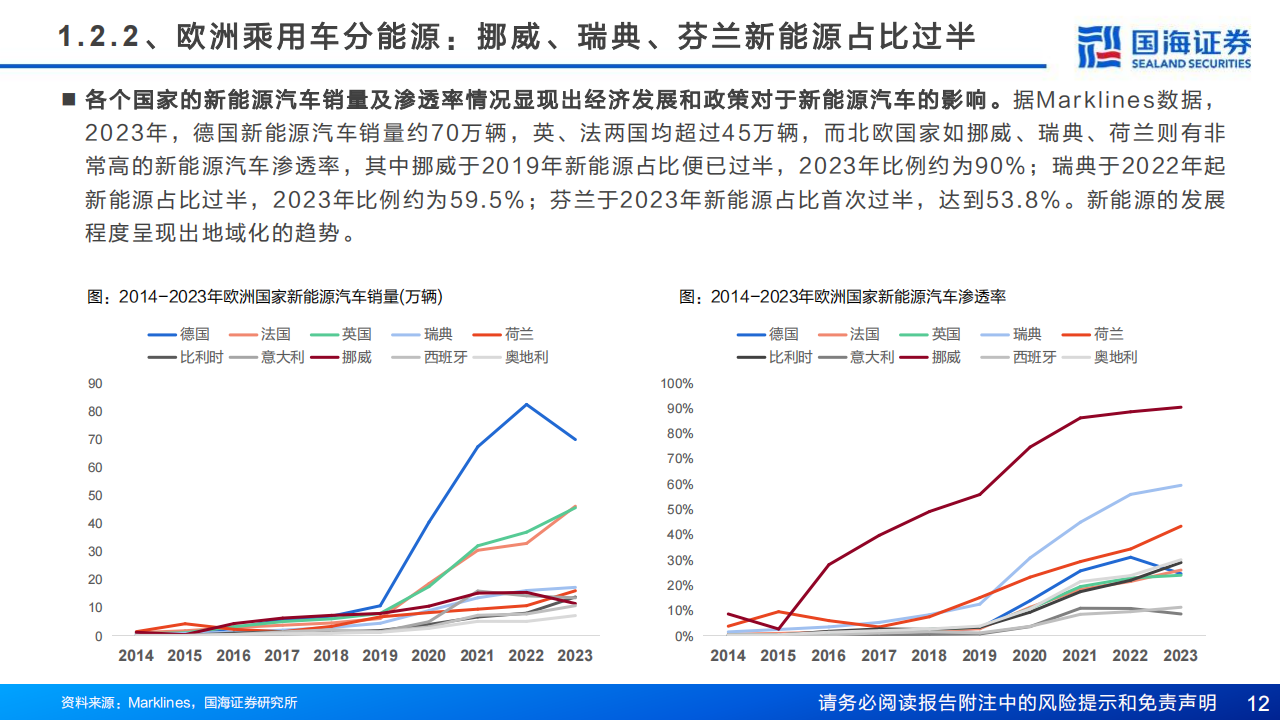

u 欧洲乘用车市场容量持续恢复, 多元发展,欧系品牌市占率领先,西欧地区新能源快速渗透;

2023年市场容量达1491万辆,其中西欧、东&中欧市场容量分别为1156万辆、335万辆。

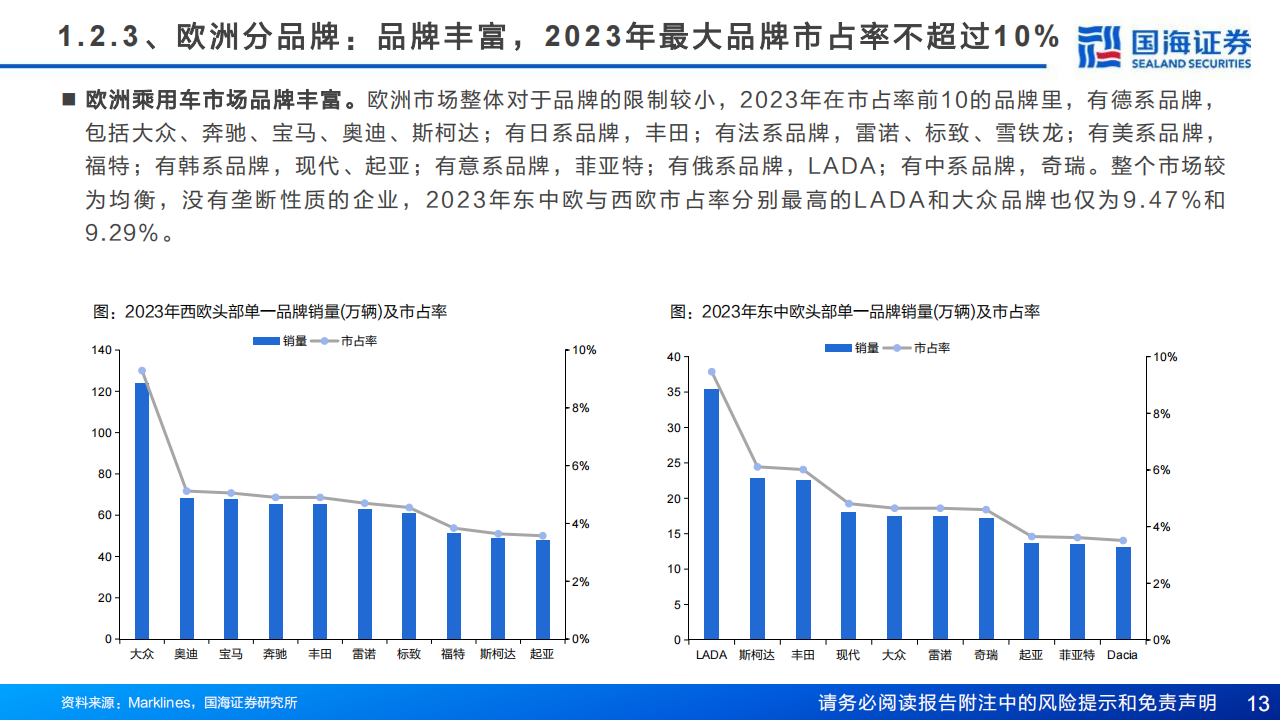

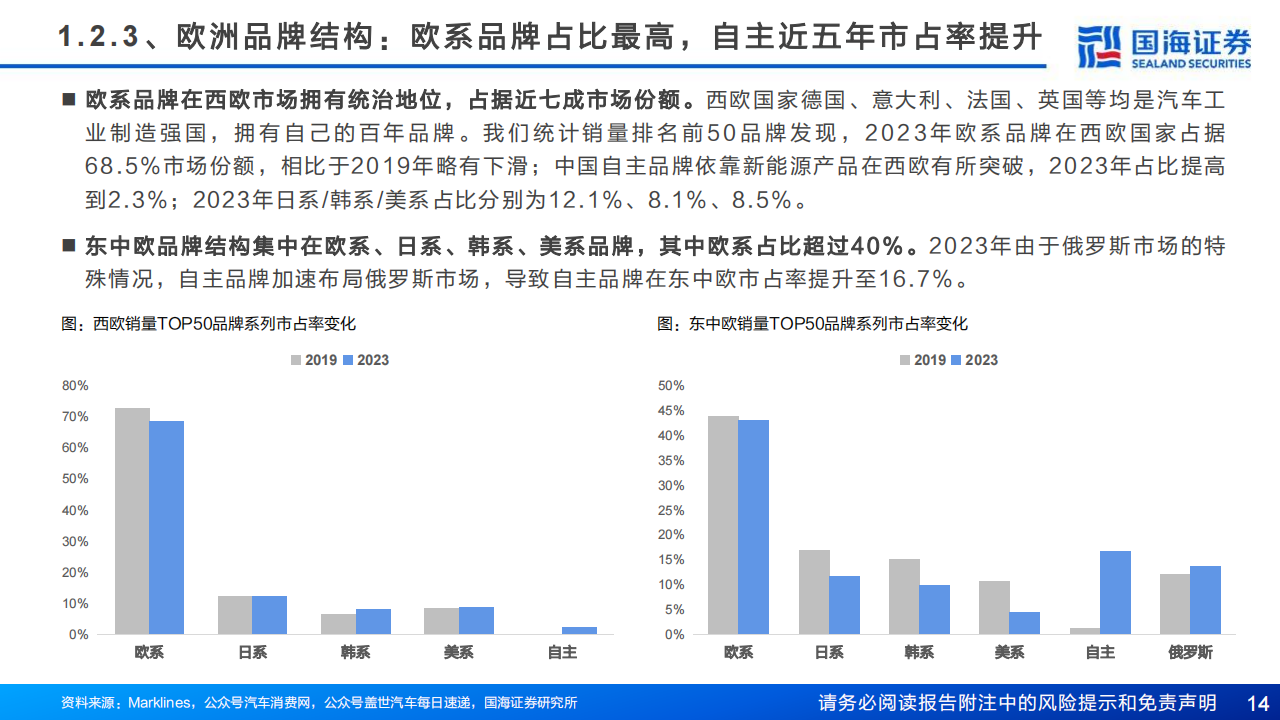

品牌结构:西欧欧系品牌份额约70%,东&中欧欧系品牌占比43%

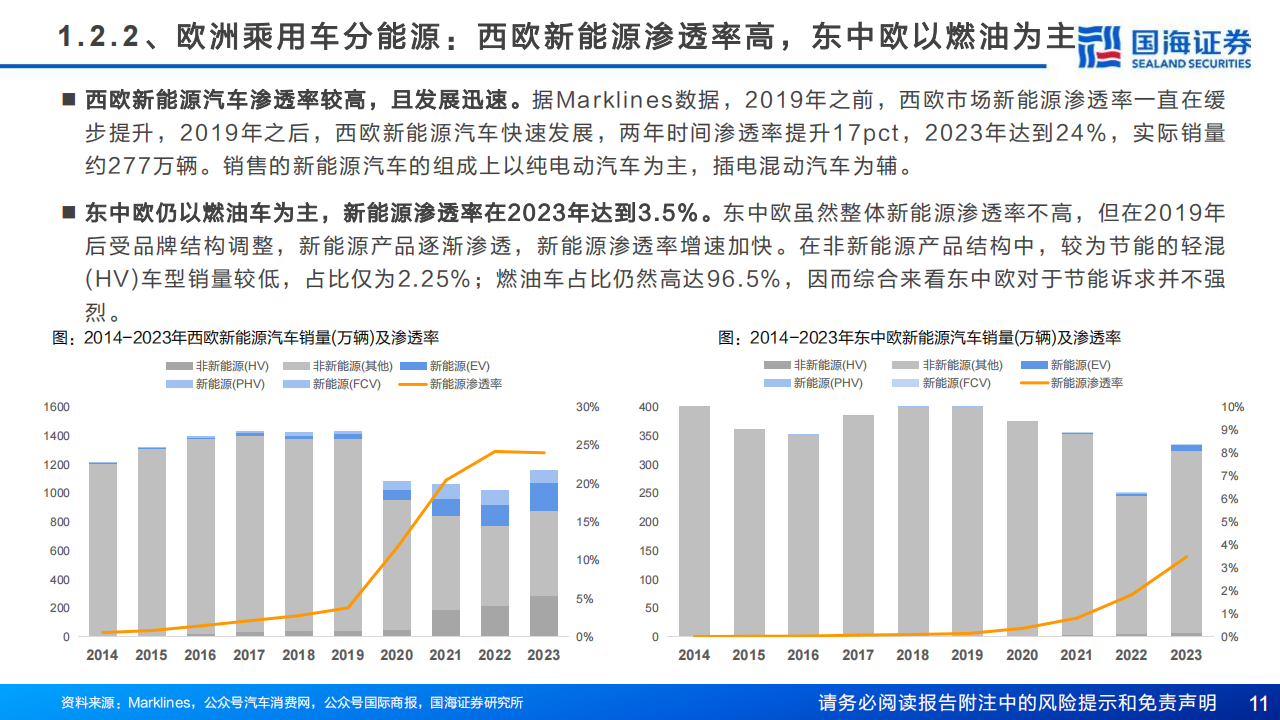

能源结构:西欧新能源渗透率24%,东&中欧新能源渗透率3.5%

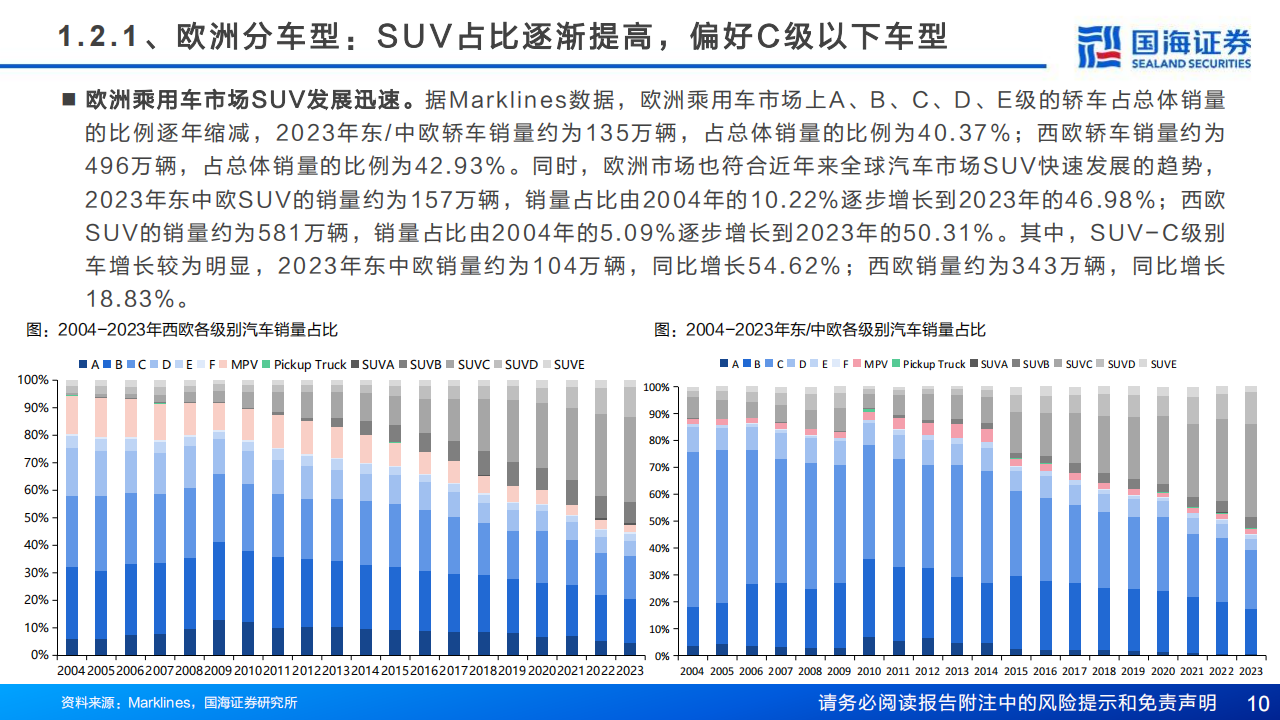

车型结构:SUV占比逐渐提高,偏好C级以下车型 东&中欧总量+品牌结构性增长、相对友好的关税政策有望助力自主车企出海。

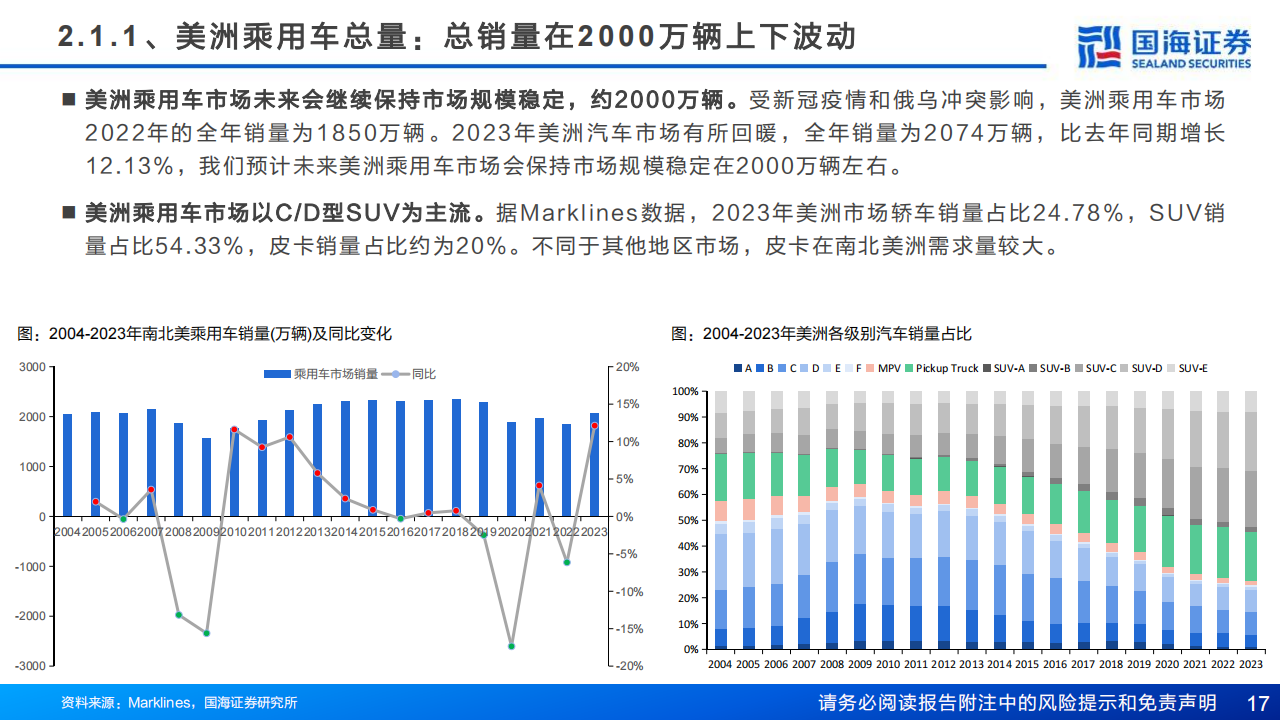

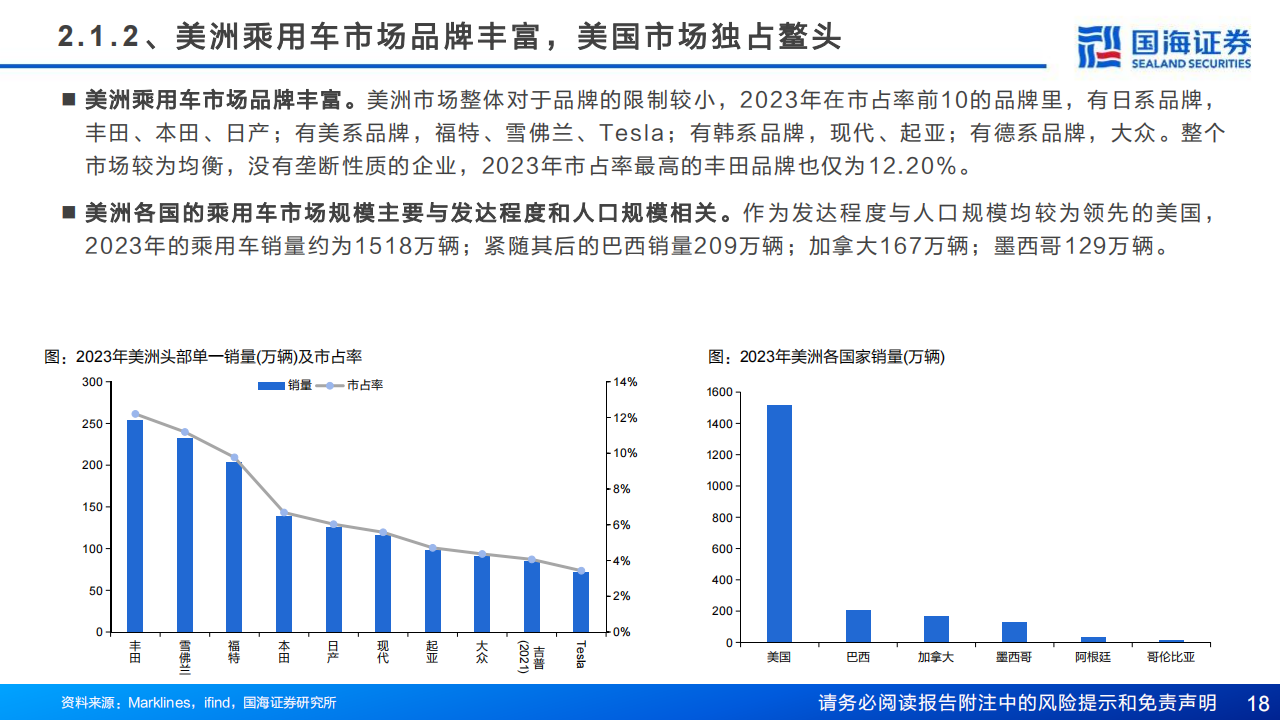

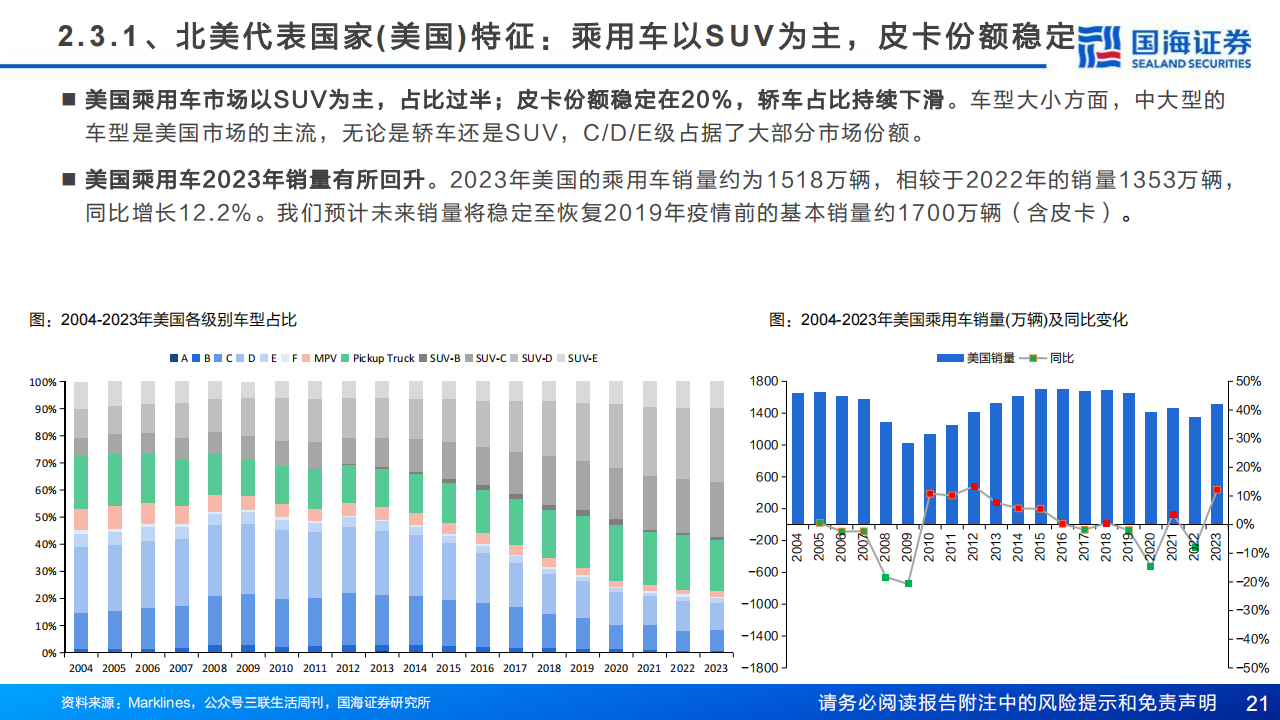

u 美洲乘用车市场容量快速恢复,美国整体容量占据3/4,皮卡需求相比其他州更大,品牌和能源偏好地域性差别较大 2023年市场容量达2074万辆,其中美国年销量达1518万辆、巴西体量在美洲第二位,年销209万辆。

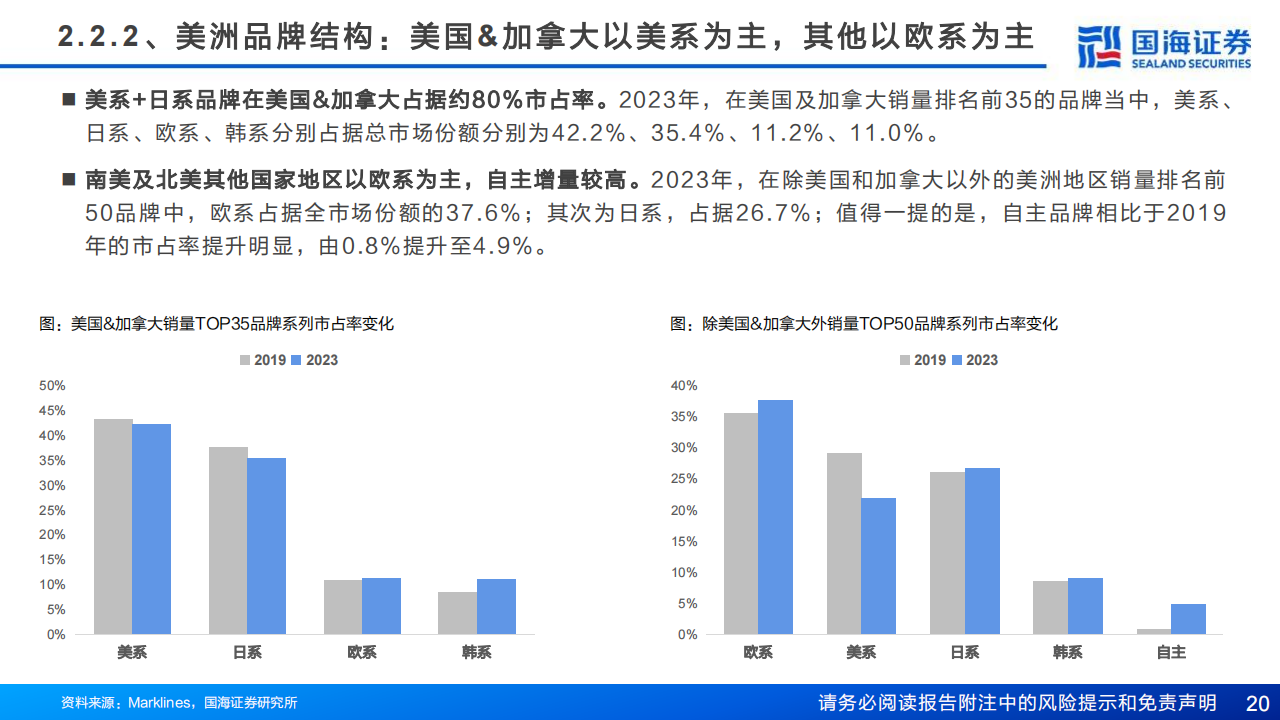

品牌结构:美国&加拿大美系、日系占主导,份额约80%;其他地区以欧系为主,占比37.6%

能源结构:美国&加拿大新能源渗透率9.7%&7.6%,其他地区以燃油为主,新能源渗透率仅为0.7%

车型结构:美洲皮卡市场需求稳定,占据近20%市场份额

拉美及其他地区总量+品牌结构性增长、相对友好的自由贸易协定有望助力自主车企出海。

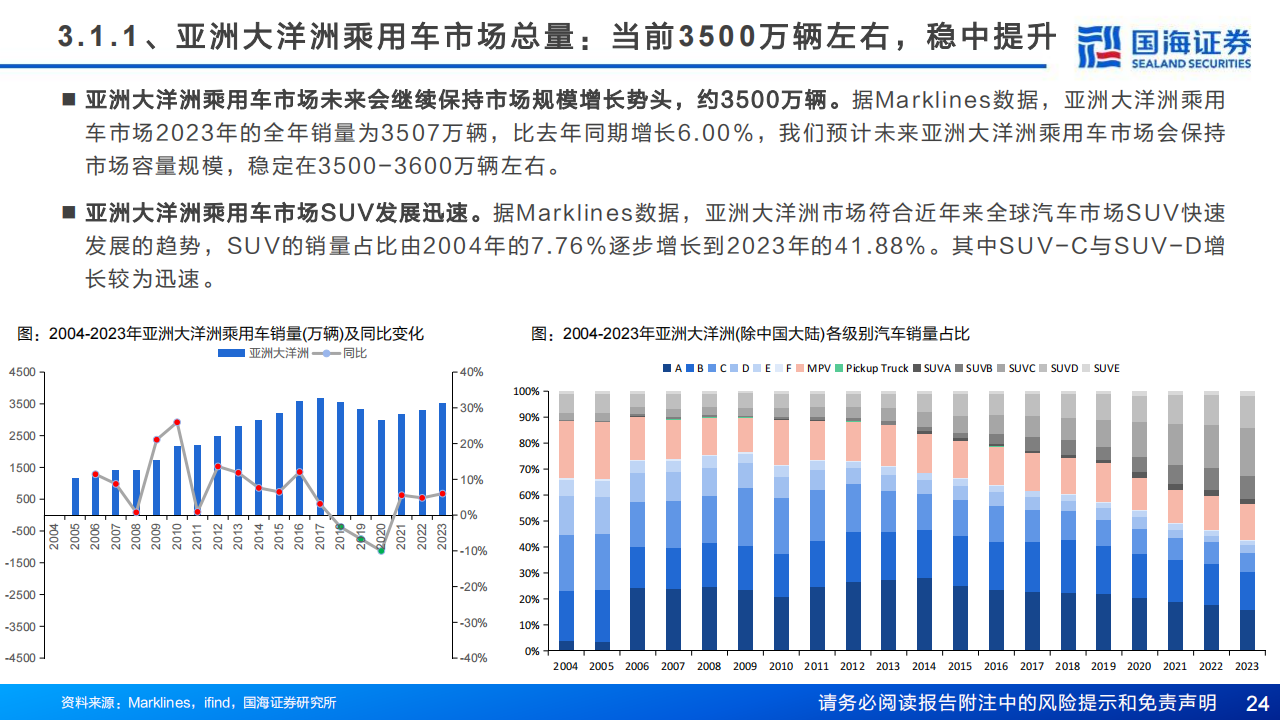

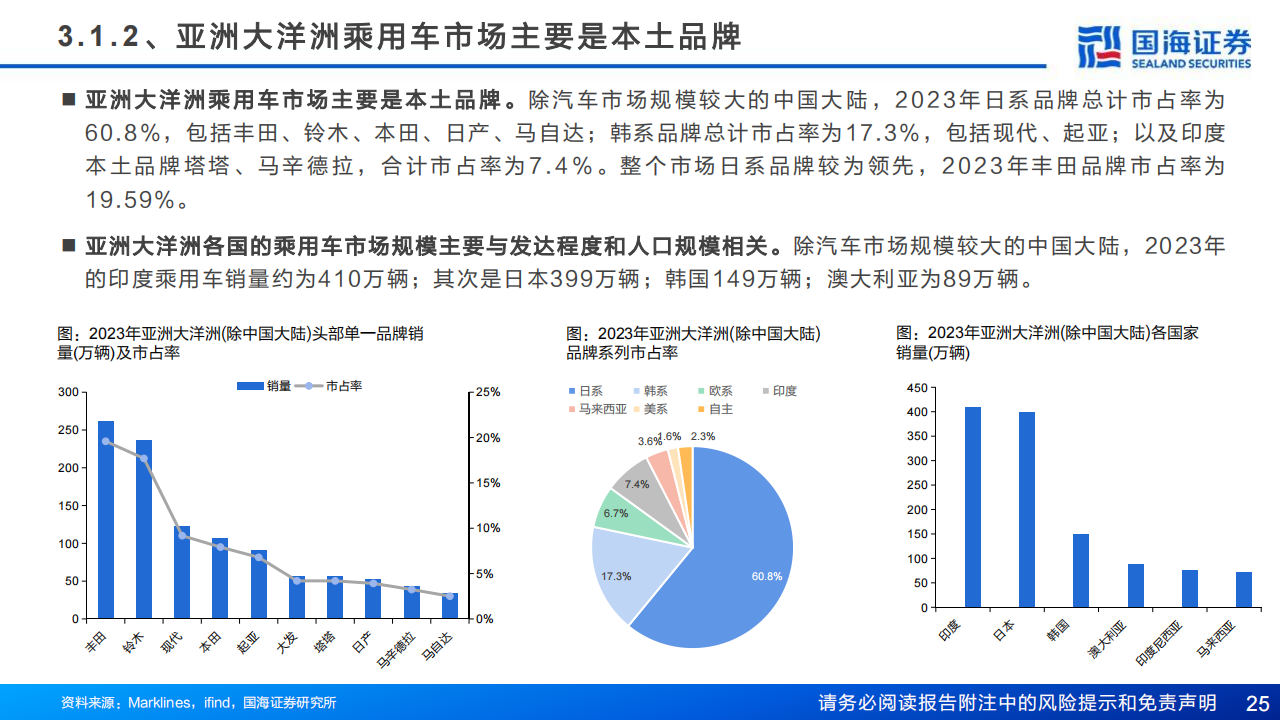

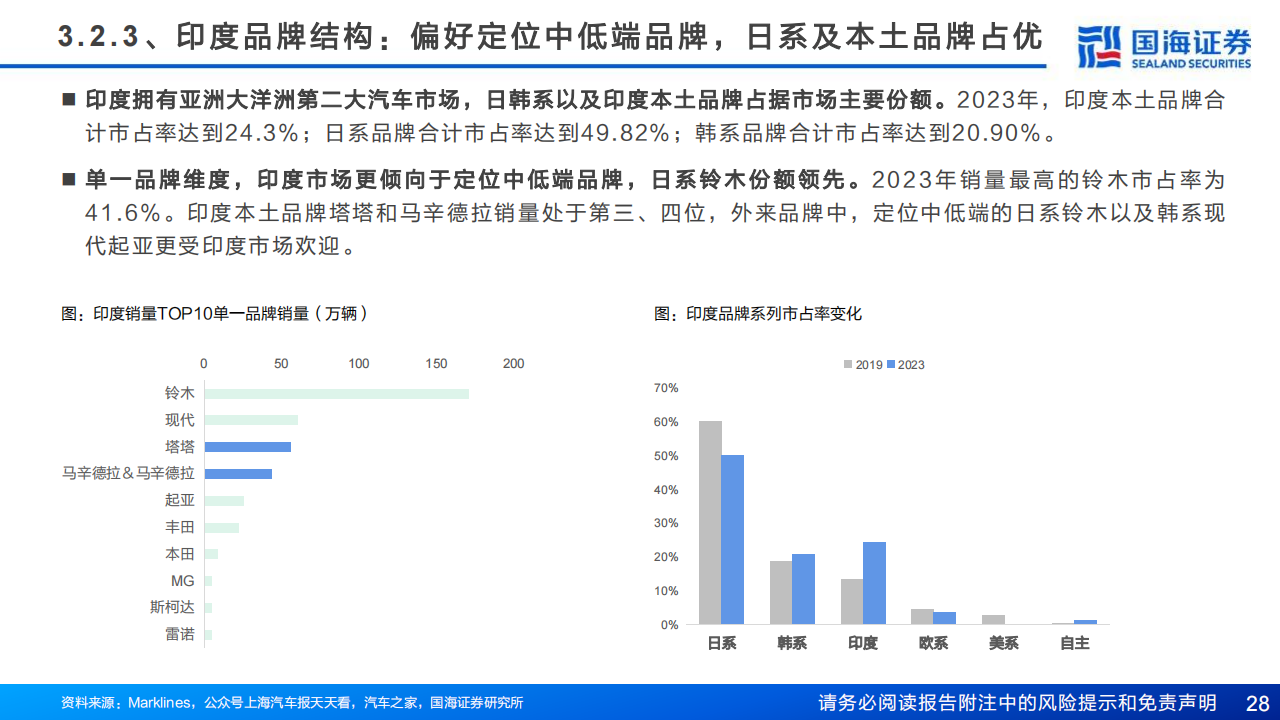

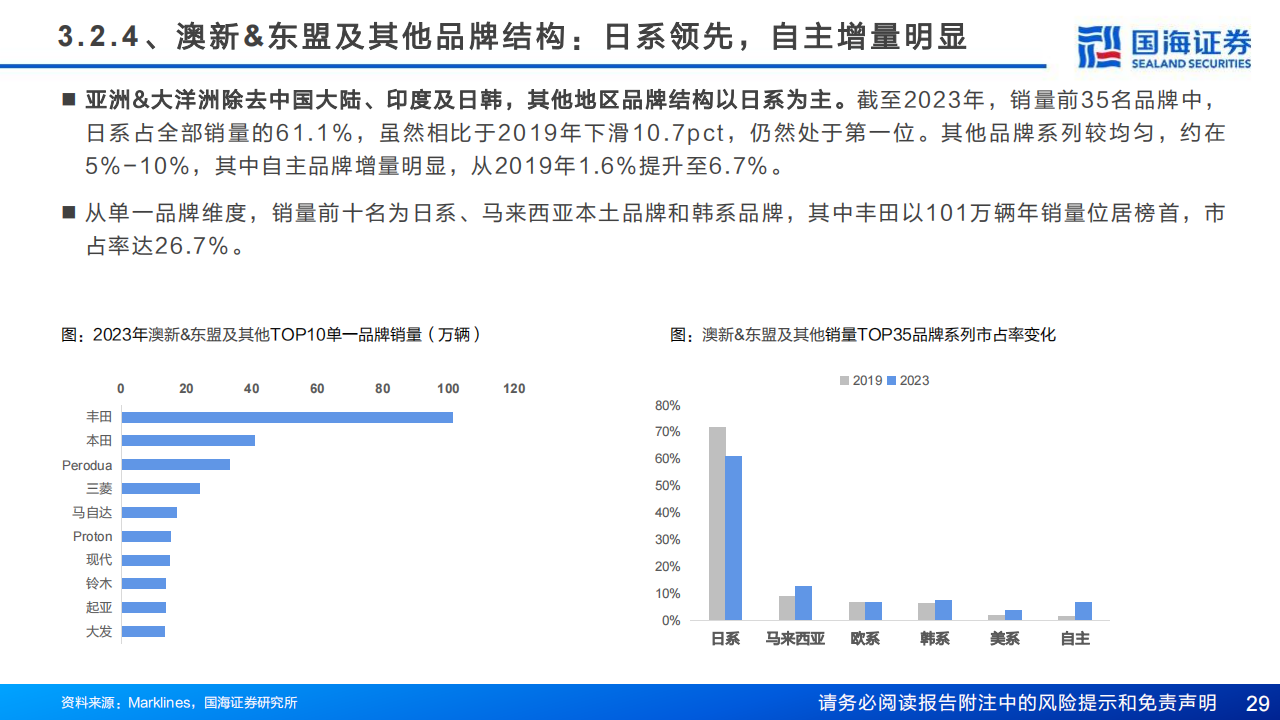

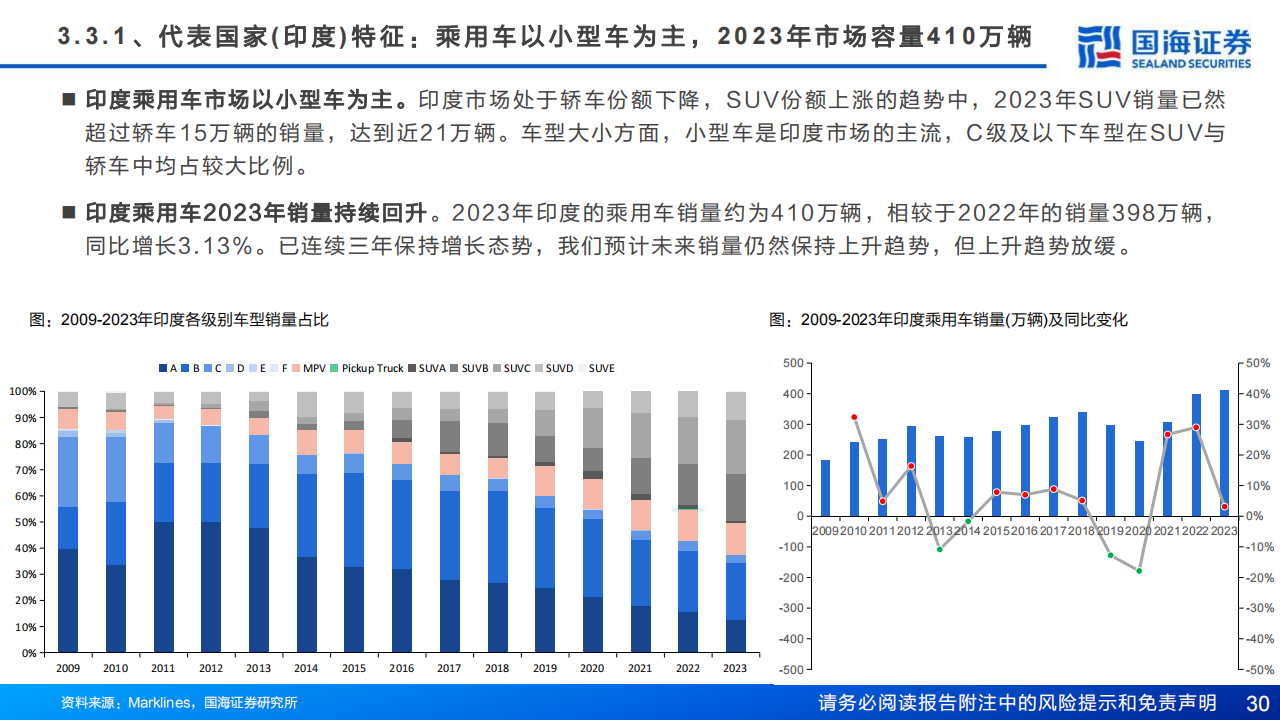

u 亚洲+大洋洲乘用车市场容量已恢复至疫情前,各国国情不同,汽车市场结构差异化较大 2023年市场容量达3507万辆,除去中国大陆市场,印度+日韩贡献72%容量,年销量分别为410、399、149万辆

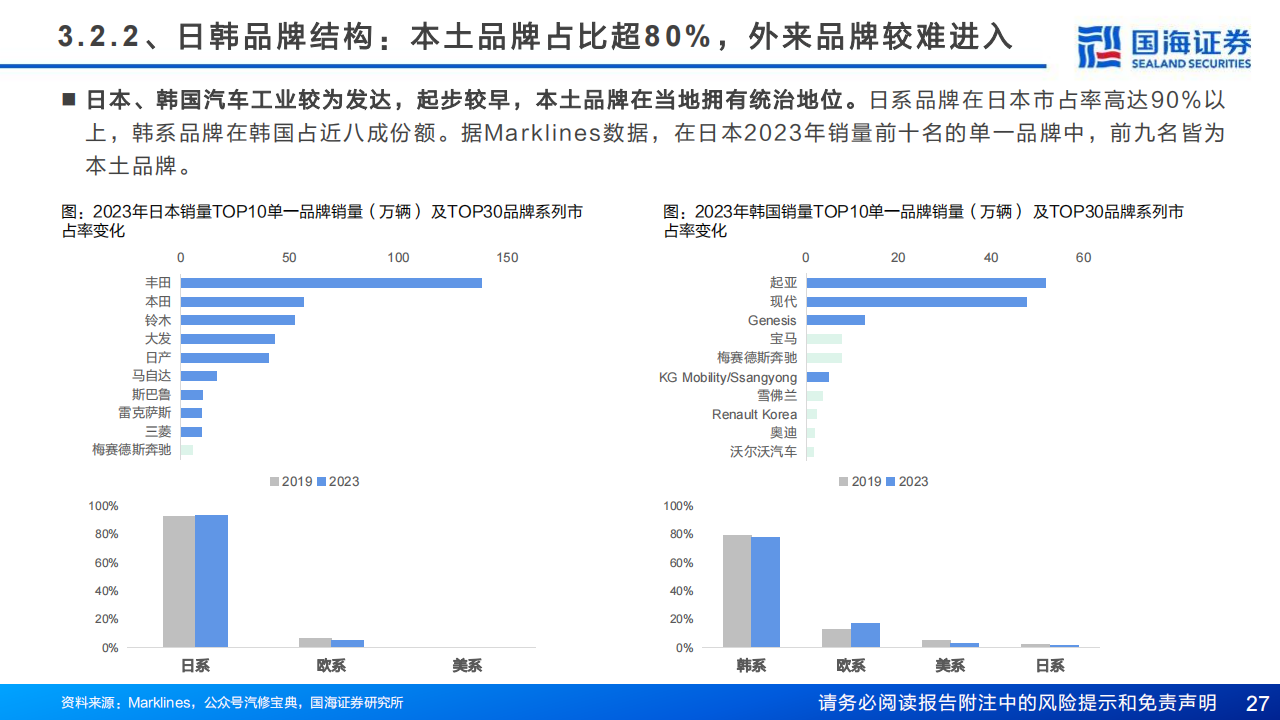

品牌结构:印度偏好中低端品牌,日系主导,铃木单一品牌市占率42%;日韩本土品牌市占率绝对领先;澳新及其他地区日系占比61%

能源结构:除中国大陆外,整体新能源渗透率3.4%,澳新地区2021-2023年渗透率增速领先其他地区

车型结构:整体SUV占比逐年提高,印度/日本偏好小车,澳新/韩国倾向中型

澳新、东盟及其他地区总量+品牌/能源结构性增长、相对友好的自由贸易协定和关税政策有望助力自主车企出海。

本文作者可以追加内容哦 !