以下为报告截取部分,详细报告请于公众号 获取

光伏 ETF:政策引导产能理性投放,迎来结构性改善

光伏行业长期向好趋势不变。2023 年是光伏行业挑战与机遇并存的一年,企业通过技术革新和战略布局,促使光伏行业逐步走向更加成熟和稳定的发展阶段。展望 2024 年,影响光伏供给过剩的扰动因素将在政策的指引下有序化解,需求端依旧保持旺盛。在能源结构转型及双碳目标的推动下,光伏长期向好趋势不变。

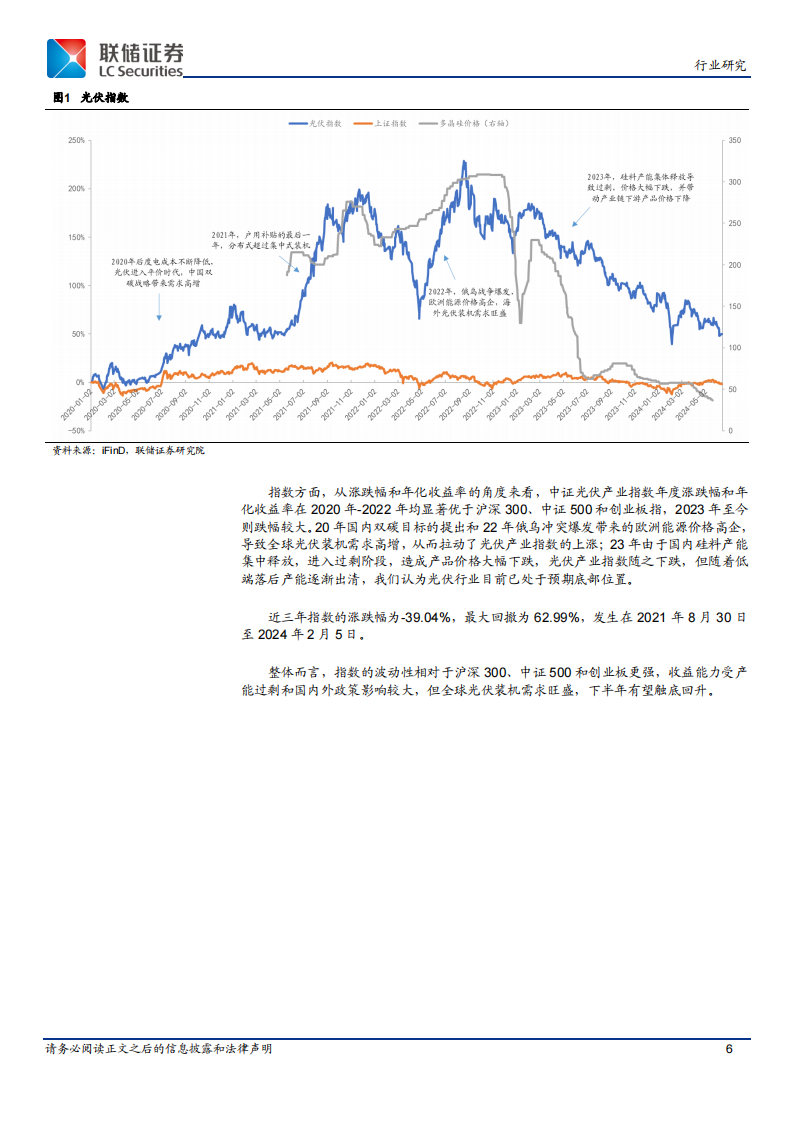

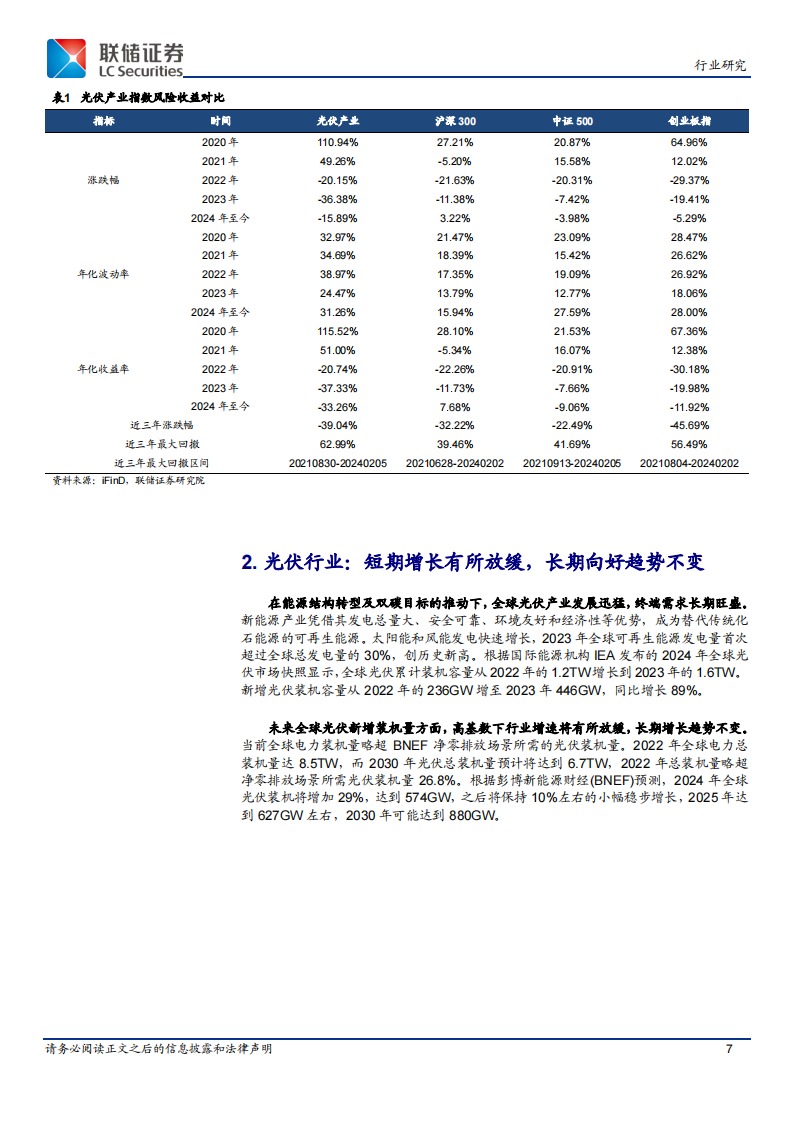

光伏指数下半年有望触底回升。光伏指数的波动性相对于沪深 300、中证500 和创业板更强,收益能力受产能过剩和国内外政策影响较大,但全球光伏装机需求旺盛,下半年有望触底回升。

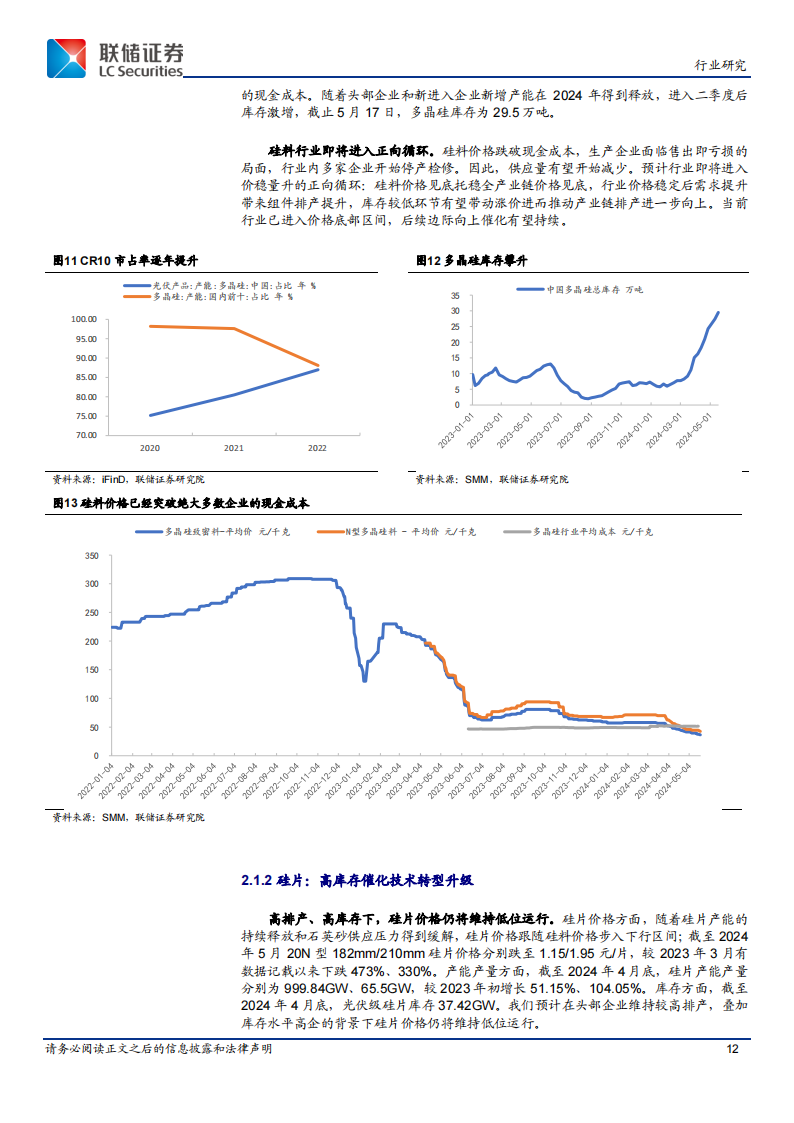

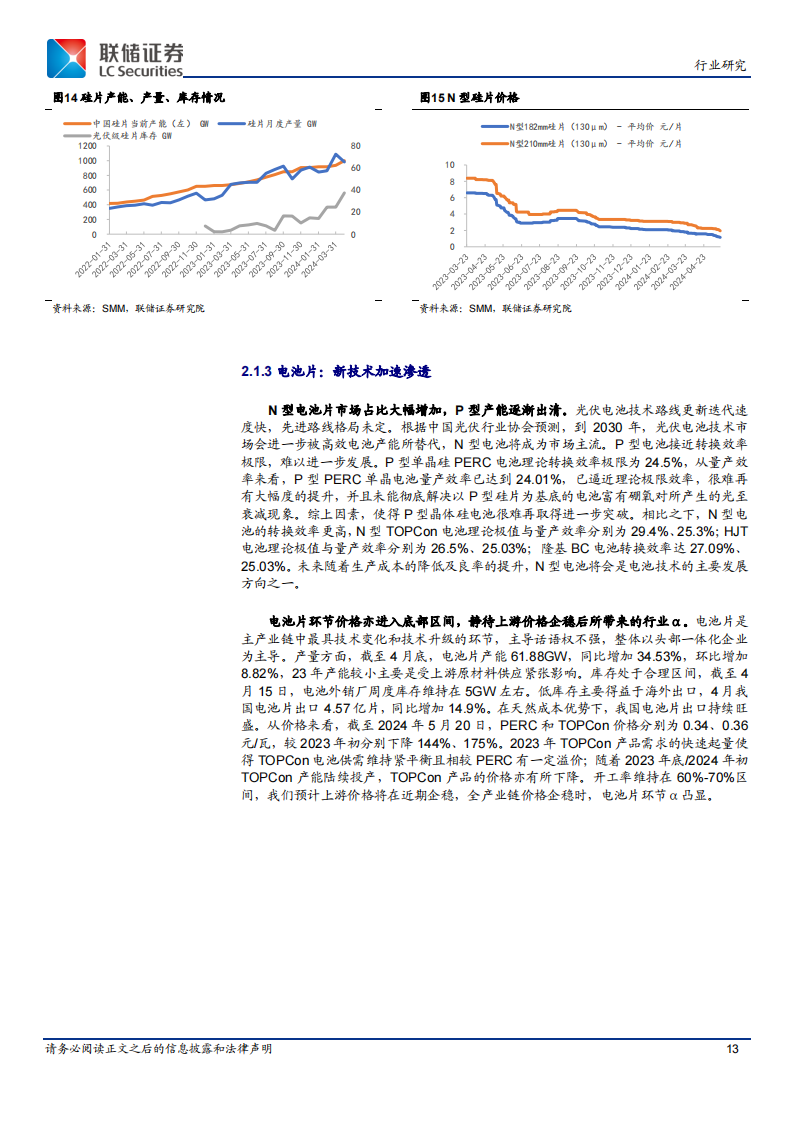

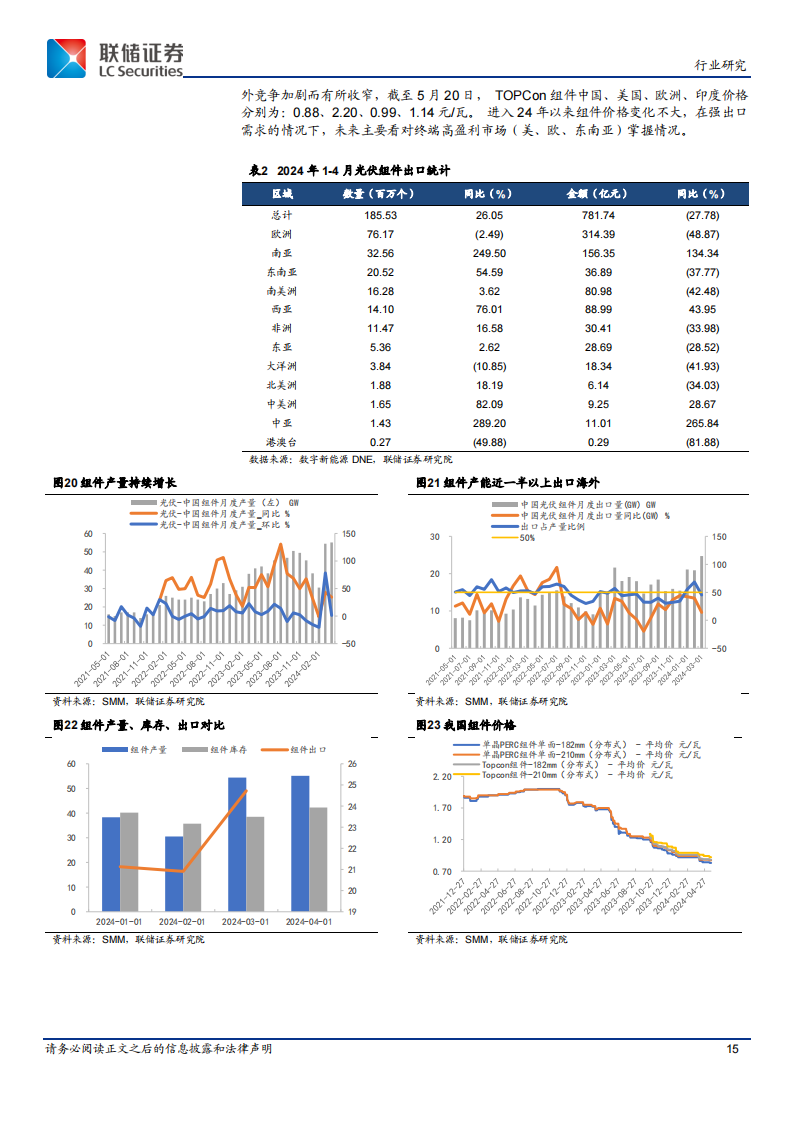

主产业链底部特征明显,行业发展边际向上。当前光伏行业已经处于预期底部位置,后续伴随供需改善预期与产业链价格底部企稳,行业基本面有望边际向上。硅料硅片环节底部已确认;电池片环节价格亦进入底部区间,静待上游价格企稳后所带来的行业;组件价格相对稳定,出口持续增加。

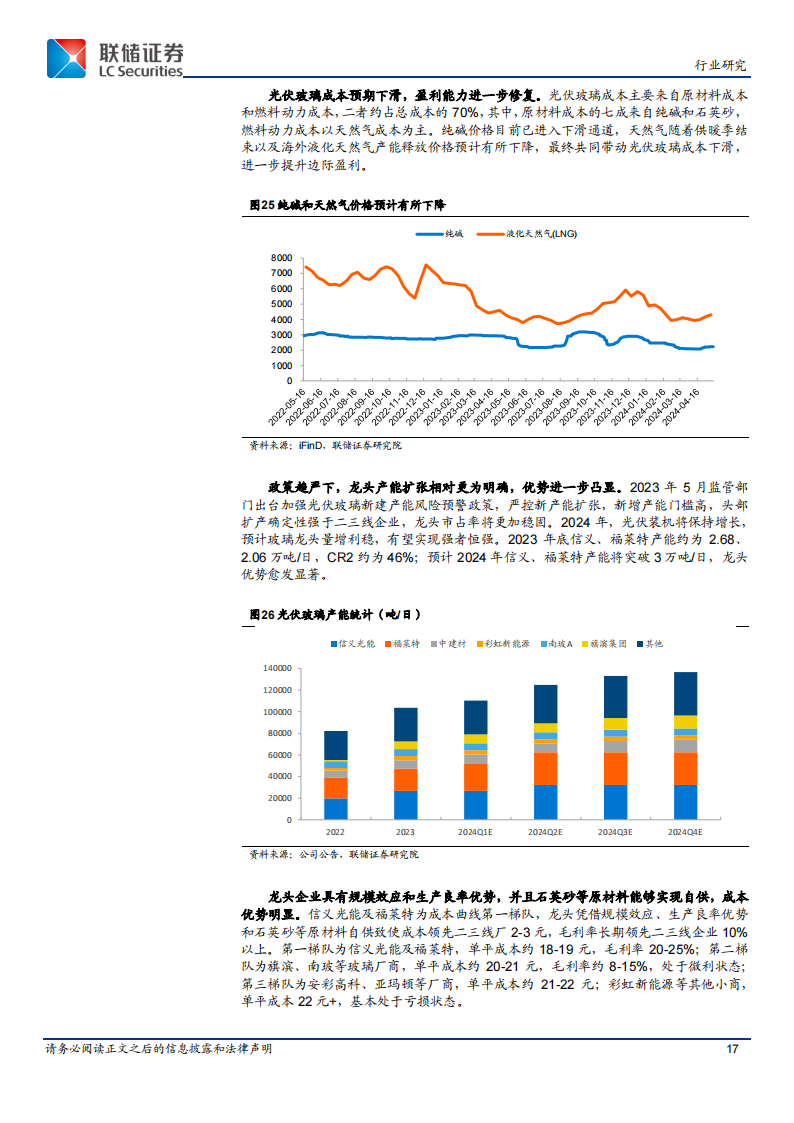

辅材环节各行业增长逻辑多样,都将受益于光伏装机量的增长。光伏装机需求增长和双玻渗透率提升带动光伏玻璃需求提升,而产能受政策限制,供应紧张局面可能再次出现;龙头企业凭借规模效应、生产良率优势和原

材料自供,成本优势明显。光伏胶膜需求受装机规模增长以及海外需求旺盛的拉动,持续高增;龙头企业资金实力雄厚、技术迭代等综合实力较强,有望继续领跑 N 型时代。逆变器进入去库尾声,边际向好,储能作为其第二增长曲线高增;龙头企业将受益于成本和渠道优势盈利水平稳定。

以上为报告截取部分,详细报告请于公众号 获取

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

本文作者可以追加内容哦 !