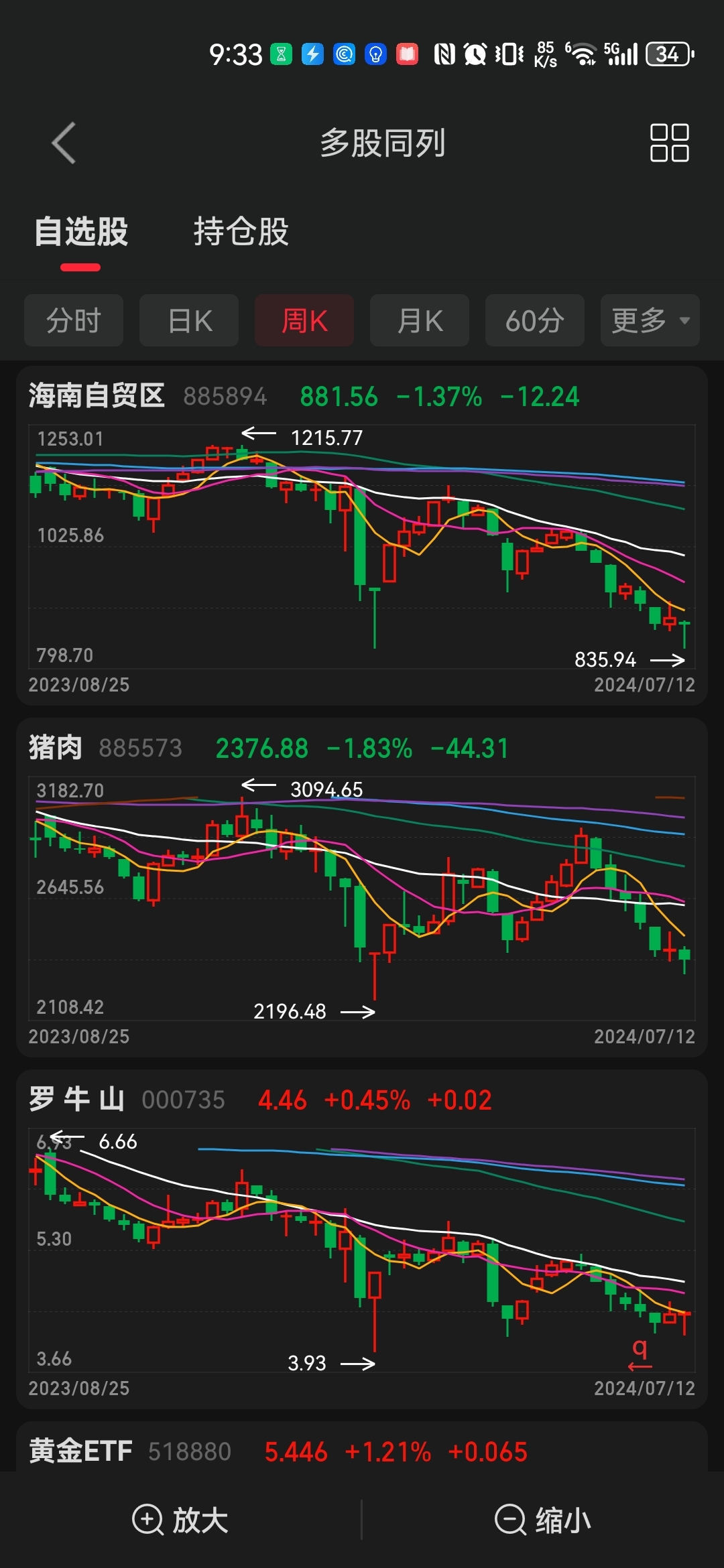

截止目前,罗牛山股价都是海南板块和养猪板块的复合体,本轮股价回撤几乎到第一阶段的股价起点,且几乎没有独立行情,所以后续股价大概率还是跟随海南和养猪,小概率因为赛马或者土地而走独立行情。这里仅分析大概率。

罗牛山三五年内都还是地产和养猪双主业:自有土地开发房地产的毛利率在50%以上,在利润上对养猪是一个很大的补充,在估值上地产不吃香,但是养猪还可以,综合来说罗牛山的业绩会比其他纯养猪企业要好很多。

大家最关心的还是股价涨不涨,我觉得肯定会涨。因为今年养猪周期上行,明年海南全岛封关,大股东对业绩一反常态,不再藏着掖着,而是尽可能地出业绩,而且不提前在股价上反映提前吃独食,而老老实实地到时间才披露,比较老实。

今年四季度之后将迎来2025年海南封岛的政策红利期,养猪行业周期性上行的业绩红利期,还有就是大盘将迎来第一阶段大一浪走完之后第二阶段的技术主升期。可谓是技术面、业绩面、政策面三面叠加,妥妥的戴维斯三击。

所以:

今年4季度作为第一阶段大一浪的末端,前高8.5元可期;

2025年作为第二阶段的主升期,历史最高价18元也可期。

备注:

前提是猪周期温和上扬不出幺蛾子;

上述预测仅预测大概率不含土地和马。

追加内容

本文作者可以追加内容哦 !