本周(7.8-7.12)上证指数收涨0.72%,转融券业务暂停等利好下,八周连跌终结。深证成指上涨1.82%,创业板指上涨1.69%,科创50上涨2.79%,北证50微涨0.05%。成长风格更胜一筹,小盘成长上涨2%,大盘成长上涨1.19%。港股方面,恒生指数上涨2.77%,恒生科技上涨5.15%。

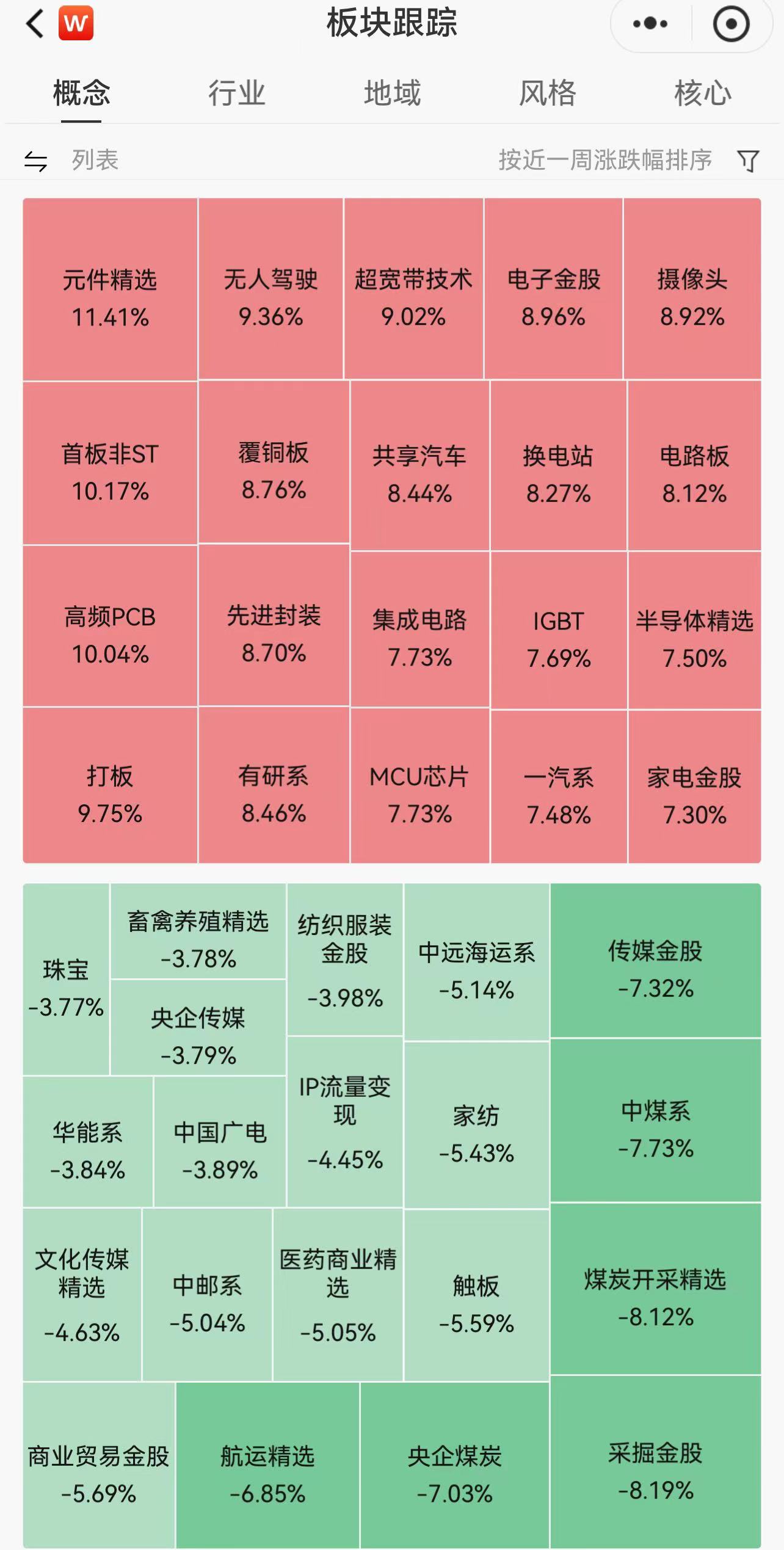

概念题材层面,元件精选、高频PCB、无人驾驶、超带宽技术等涨幅居前,煤炭开采、传媒金股、航运精选、医药商业精选等跌幅靠前。

全市场ETF份额增加192.85亿份,总规模增加653.16亿元!份额增加最大的行业为信息,份额增加最大的主题为上证科创板芯片指数;份额增加最大的指数标的为沪深300,收益最高的指数标的为消费电子。

ETF指数标的份额增加前三,依次为:沪深300、中证1000、纳斯达克100,分别增加44.90亿份、20.45亿份、16.35亿份;股票型ETF份额净流入前三,依次为:沪深300ETF易方达(510310)、沪深300ETF(510300)、科创芯片ETF(588200),分别净流入18.66亿份、14.44亿份、10.68亿份。

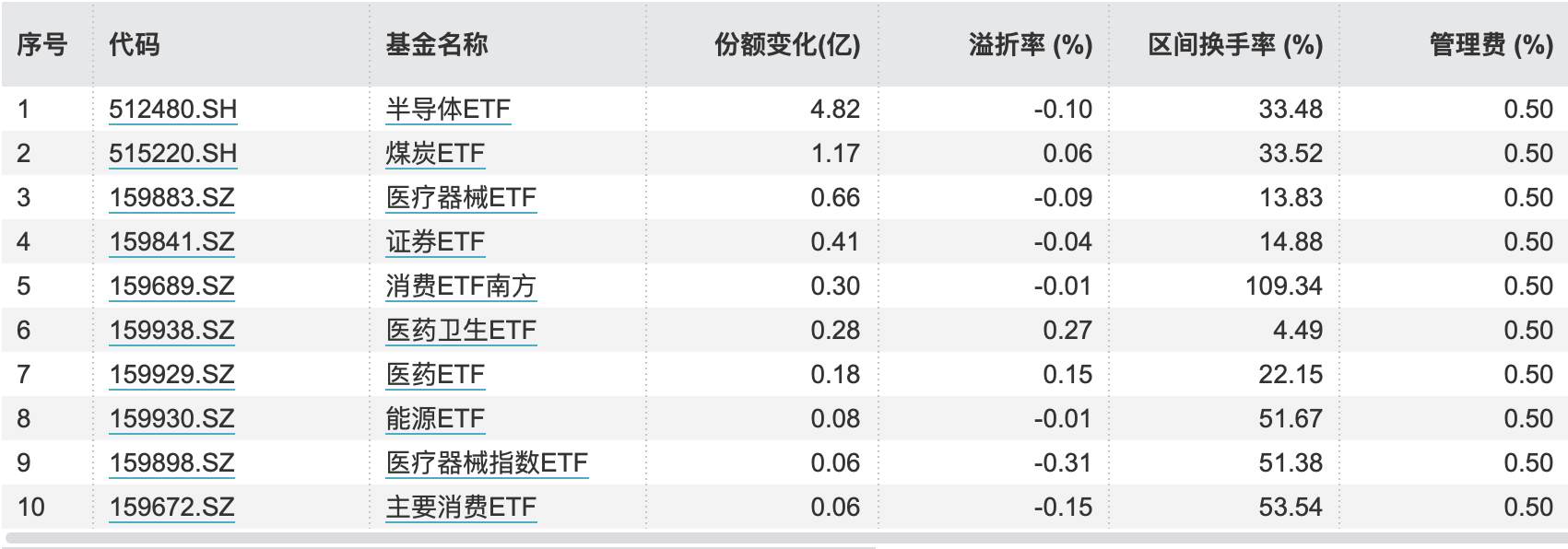

份额增加前三大行业指数,依次为:中证全指半导体、中证煤炭、医疗器械;份额增加前三行业ETF依次为:半导体ETF(512480),净流入4.82亿份,溢价率-0.10%;煤炭ETF(515220),净流入1.17亿份,溢价率0.06%;医疗器械ETF(159883),净流入0.66亿份,溢价率-0.09%。

份额增加前三大主题指数,依次为:科创芯片、CS创新药、中证医疗;份额增加前三主题ETF依次为:半导体ETF(159813),净流入3.16亿份,溢价率0.05%;创新药ETF(159992),净流入2.77亿份,溢价率-0.05%;医疗ETF(512170),净流入2.10亿份,溢价率0.07%。

本周,北向资金合计净流入159.07亿元,南向资金合计净流入73.36亿元。31个申万一级行业中,仅电子、综合两个板块获主力净流入,计算机、银行、机械设备、非银金融、汽车净流出靠前。主力净流入额前五只,依次为:长安汽车、比亚迪、京东方A、歌尔股份、阳光电源。

随着中报迎来密集披露期,本周高股息与成长行业出现“逆转”,电子、汽车、通信等板块涨幅居前,煤炭板块跌幅居首。从已披露情况来看,煤炭、房地产行业的披露率超过50%,而业绩预喜率占比仅为9%和7%;“双创”板块尽管披露率较低,但是业绩预喜率占比分别为90%和94%。展望下半月机会,成长风格或有望继续占优。

以上数据来源:Wind #股市怎么看# #周度策略# #转融券业务暂停,A股影响几何?# #神秘资金抄底,A股异动,什么信号?# $上证指数(SH000001)$ $科创50(SH000688)$ $创业板指(SZ399006)$

本文作者可以追加内容哦 !