本文计划运用“国家/地区投资市值占基金资产净值比例”这一指标,给大家整理一些投资方向是“日本”、“印度”、“越南”、“新加坡”、“韩国”等国家和地区的QDII基金——因为年报披露全部数据,所以我选择的是2023年基金年报的数据。#基金投资指南#

一、日本

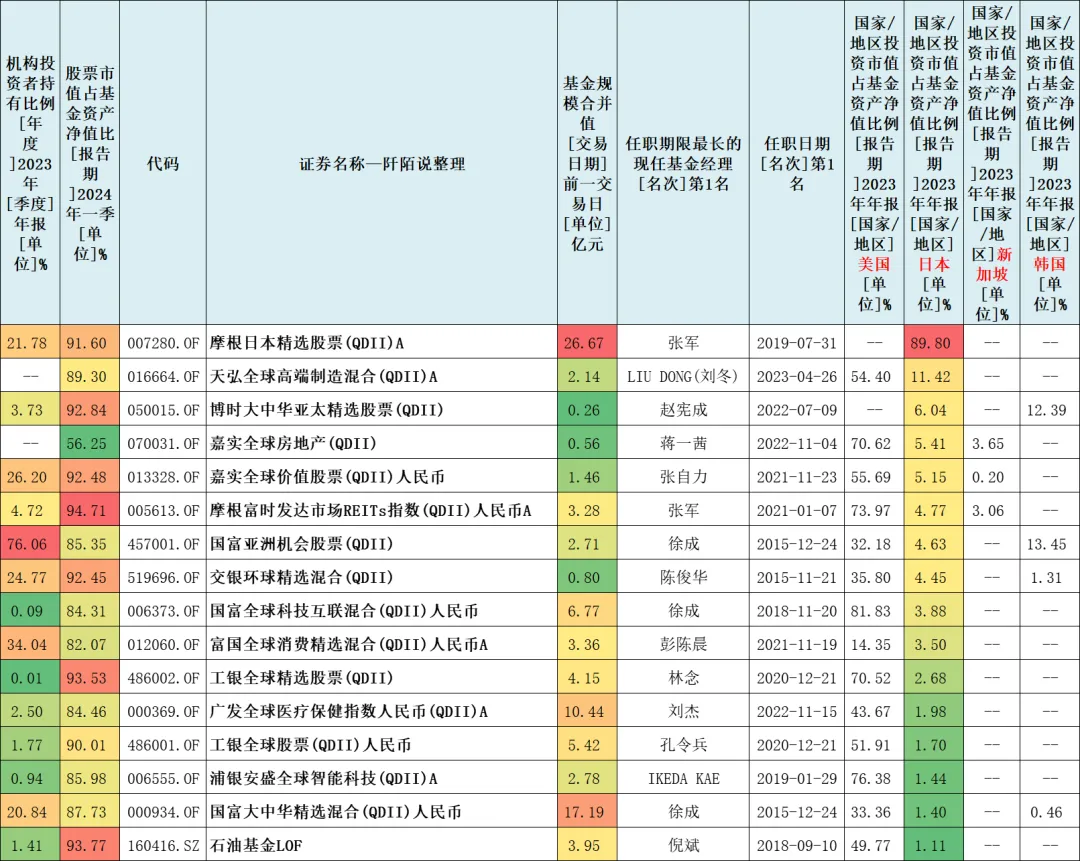

截至2023年12月31日,要求日本投资市值占基金资产净值比例大于0%,多份额仅保留一只人民币A类,则剩下16只基金。

其中投资市值占基金净值比例最高的是摩根日本精选股票(QDII)A(007280),权重达到了89.80%。$摩根日本精选股票(QDII)A(OTCFUND|007280)$

数据来源:东财Choice数据,截至2024年7月10日

我发现几只ETF没有上榜(软件没有显示出数据),我这里手动列一下:日经225ETF(513880)、日经ETF(513520)、日经225ETF易方达(513000)、日经ETF(159866)、日本东证指数ETF(513800)。

其中华安基金出品的日经225ETF(513880)有场外联接基金——华安三菱日联日经225ETF发起式联接(QDII)A/C,是今年一季度成立的。

想配置日本,可以关注这些。

我将上面提及的22只基金,展示它们成立的时间、成立以来的回报、管理费率、托管费率、跟踪指数等信息展示如下。标红的7只基金在“日本”投资权重较高。

数据来源:东财Choice数据,截至2024年7月10日,历史业绩不预示未来走势

摩根日本精选股票(QDII)A(007280)的基金经理张军在2024年一季报中说,

“展望后市,支持日本股市上涨的三个中长期因素包括:1)日本走出通缩时代。通胀价格指数已经连续 22 个月维持在 2%以上,且今年的涨薪幅度超预期,有望支撑住未来的物价。2)全球投资者对日本股市有分散风险的配置需求。从稳定的美日关系和抵御通胀的角度来看,日本股市仍有吸引力,或也可从分散风险中受益。3)公司治理改革在加快步伐。

日本四家主要的非人寿保险公司发布了业务改善命令,并发布了一系列有关计划完全解除其交叉持股的计划的公告。东京证券交易所正致力于推进更多的公司解决交叉持股。我们预计交叉持股的解除将刺激股票回购并提高公司的资本效率,从而对日本股票产生积极的长期影响。

从投资结构上,我们认为,投资日本股市,选股非常关键。

短期看,经济复苏将有利于那些聚焦内需或旅游的公司;而那些具备强劲技术和创新资本的企业,则会有更长期的增长潜力。 ”

二、印度

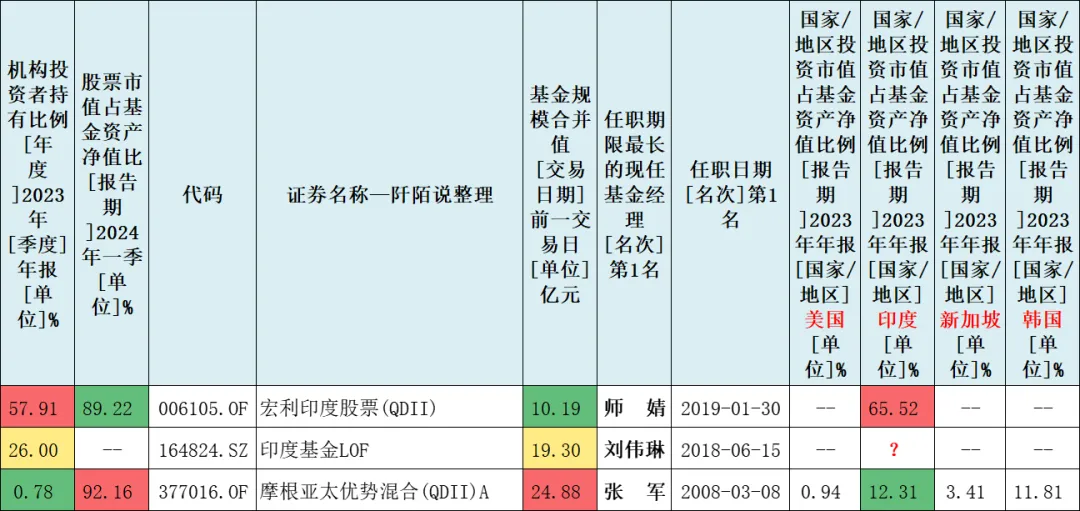

截至2023年12月31日,要求印度投资市值占基金资产净值比例大于0%,多份额仅保留一只人民币A类,软件筛选只有2只基金,我手动加了印度基金LOF(164824)(软件筛选时未显示具体数据),所以未能将其筛出,我用问号带入。$印度基金LOF(SZ164824)$

数据来源:东财Choice数据,截至2024年7月10日

目前市场上投资印度的基金主要是宏利印度股票(QDII)(006105)和印度基金LOF(164824),其中后者本周一刚刚(可能因为工银瑞信没有外汇额度而)暂停申购。

摩根亚太优势混合(QDII)A(377016)在印度投资市值占基金净值比例为12.31%,在韩国投资了11.81%,在新加坡投资了3.41%……这只基金相对仅聚焦印度要分散一些。

师婧在基金的一季报中说,

“我们认为美国经济比预期强势,美联储降息方向确定但是节奏会大幅慢于市场的预期,印度国内经济的强劲增长以及较为温和的通胀水平仍给国内股市带来基本面支撑,但市场依然在等待印度大选的结果。短期注意降息预期调整对市场的扰动和较高估值带来的波动增加,中期关注印度大选和大选后完整财政预算案的指引和政策方向。

报告期内,在基金的操作方面,依旧保持个股集中,行业分散的投资策略,我们对印度市场长期的板块偏好并没有改变。一季度获利了结前期涨幅较好估值偏高的工业个股,同时增加了估值偏低的地方银行,我们依然看好受益于印度内需恢复的金融,工业和地产股,增加了前期估值调整较多的科技板块。 ”

刘伟琳在基金的一季报中说,

“本基金为基金中基金,主要投资于境外跟踪印度市场的相关基金(包括 ETF)。 ”

张军在基金的一季报中说,

“印度的关键驱动因素是未来多年增长的高能见度。此外,金融市场呈现出投资者参与、流动性不断加深和扩大、基本面覆盖率和分析不断提高以及资本发行的良性循环,这支持了风险调整后回报的强劲的良好记录。除了结构性前景外,将推动市场走高的近期因素包括强劲的经济活动数据、令人印象深刻的企业盈利、油价回落、强劲的国内资金流动以及近期外国投资者的仓位清淡。”

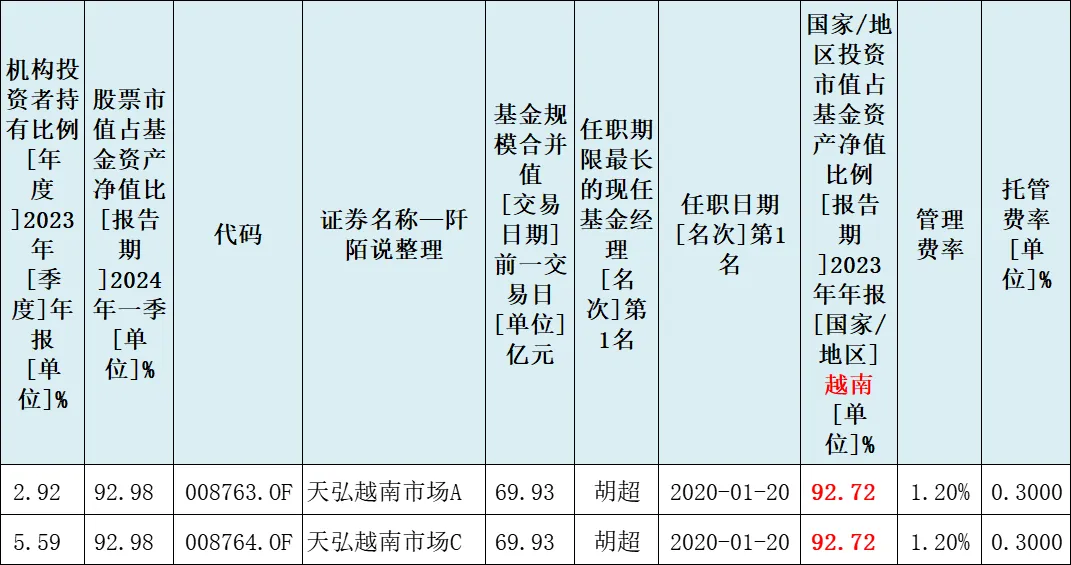

三、越南

截至2023年12月31日,要求越南投资市值占基金资产净值比例大于0%,软件筛选只发现一只:天弘越南市场A(008763),投资越南的市值占基金净值比达到了92.72%,管理费率是1.2%。$天弘越南市场股票(QDII)A(OTCFUND|008763)$

数据来源:东财Choice数据,截至2024年7月10日

基金经理胡超在2024年一季报中说,

“2024年越南经济开局良好,根据统计局初算数据,一季度GDP较去年同期增长 5.66%,这是过去5年以来最快的首季度经济增速,其中工业及建筑业(即第二产业)GDP 同比增速约为6.28%,对比去年同期为同比-0.34%,国内工商业企业活动明显回暖。外需持续改善,一季度进口及出口同比分别增长13.9%及17.0%,延续了自2023年9月以来的增长态势。我们认为,一季度整体经济表现符合预期,也为全年实现6%-6.5%的增长目标打下了很好的基础。站在当前时点,主要推动越南国内经济实现较好增长的主要因素包括:利率持续下行带来信贷供需明显活跃,房地产及进出口等关键行业复苏趋势较为明确,以及国内消费整体保持韧性。

资本市场方面整体表现较为强劲,银行/地产等重点行业及板块均录得较好上涨。去年以来越南国内利率持续下行,目前定期存款利率基本处于疫情以来的最低水平,而资本市场潜在吸引力愈发明显,市场成交量持续走高。截止3月底,市场日均成交额维持在10-12亿美元之间,属于较好水平,但距离历史最好水平较大距离。从估值角度来看,当前市场估值水平仍然位于过去10年均值向下一个标准差附近;从盈利角度来看,基于全年6%-6.5%的经济增长预期,主要上市公司盈利增长有望较去年显著增长。

当然,我们仍然看到很多潜在风险,近期国家主要领导人的变化导致部分外资信心有所动摇,外资持续流出越南市场;年内越南盾贬值压力有所加大,央行入场开始干预汇率,这也在短期给资本市场带来压力。在另一方面,我们也注意到,政府对于资本市场的重视程度正在显著提高,从交易所新系统上线运营,到推动越南纳入新兴市场,多项政策密集出台,且时间点上均超预期提前。当前越南股市整体市值约为2500亿美元,相当于GDP总量的60%左右,仍然具有较大的成长空间,政府也在往推动资本市场更加繁荣稳定的方向努力。

在报告期内,本基金的投资策略并未发生重大变化,运作整体保持平稳。在行业配置上,我们保持了银行/券商板块的超配,中长期投资逻辑未发生变化。开年首两月基本消化了去年年底信贷冲量的影响,全年15%的信贷额度意味着整体资金的供应是充裕的。在当前的利率水平下,信贷供需有望显著好于2023年年初。新的《土地法》超预期发布,各项配套政策文件陆续出台,行业有望走出上一轮的紧缩周期,而开启新一轮繁荣周期。我们在VN30指数之外依然投资了部分优秀个股,以应对基金规模增长及外资持股比例限制带来的挑战。我们在越南的行业配置和选股策略没有发生变化,一是选择适应当前越南经济发展阶段的行业;二是选择行业内的龙头公司,或者具备成为龙头潜力的个股。”

四、新加坡

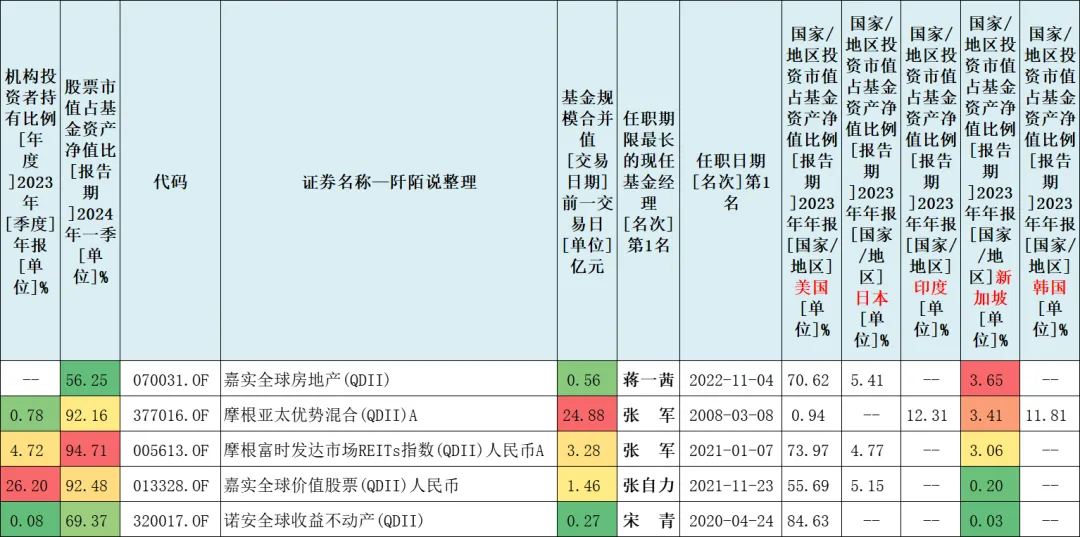

截至2023年12月31日,要求新加坡投资市值占基金资产净值比例大于0%,多份额仅保留人民币A份额,软件筛选只发现5只,不过占比都很低。

数据来源:东财Choice数据,截至2024年7月10日

五、韩国

截至2023年12月31日,要求韩国投资市值占基金资产净值比例大于0%,多份额仅保留人民币A份额,软件筛选发现8只,详见下表。其中中韩半导体ETF(513310)投资韩国市值权重最高达到了48.99%。

数据来源:东财Choice数据,截至2024年7月10日

李沐阳在中韩半导体ETF的一季报中说,

“2024年一季度,随着 AI 产业及消费电子产品需求持续大幅推动,伴随半导体景气周期向上,中韩半导体指数整体收阳。基本面看,根据 SIA 数据,本报告期,全球半导体行业销售额同比增长 16.3%,其中中国部分同比增长 28.8%,仍处回升趋势。部分韩国半导体成份股表现亮眼,主要受 AI 芯片对 HBM 需求高增,存储芯片价格持续上涨,其中 SK 海力士,三星两大权重股表现较好,且该类韩国厂商计划继续发力扩大 AI 及半导体产业布局。根据韩国产业通商资源部发布的 3 月出口数据,半导体出口额同比增长 35.7%,连续五月增长并创 2022 年 6 月以来新高。

展望后市,AI 产业趋势下国产替代空间依然广阔,AI 芯片、产品迭代对算力、存力的需求均有望对指数形成持续支撑,如果各类大模型落地与下游应用场景拓宽,指数表现或会受到进一步提振。 ”

六、补遗

我发现“东南亚科技ETF”没有上榜,所以还是有一些基金应该是被筛选遗漏了。最主要的原因是我用的东财Choice软件确实没有“国家/地区投资市值占基金资产净值比例”这一指标的数据,所以只能说一声抱歉。

我手动将这只基金展示如下:东南亚科技ETF是2023年11月成立的,今年1月成立了联接基金,场外投资的小伙伴们可以选择联接基金。

数据来源:东财Choice数据,截至2024年7月10日

李沐阳在基金的一季报中说,

“在制造业周期回暖和美元降息双重影响下,新兴市场尤其是科技板块在历史制造业周期下跌过后一年表现更好。在全球利率环境紧缩阶段,市场风险偏好下降使新兴市场估值承压,而随着降息落地、在弱美元环境主导下,资金回流新兴市场将有望带来估值快速修复到常态水平。

目前新兴市场相较于成熟市场的估值折价扩大至 35%,而在过去二十年中,在弱美元环境主导下,新兴市场折价区间多次收窄至 20%以内。看好二季度东南亚科技产业公司延续估值修复过程。”

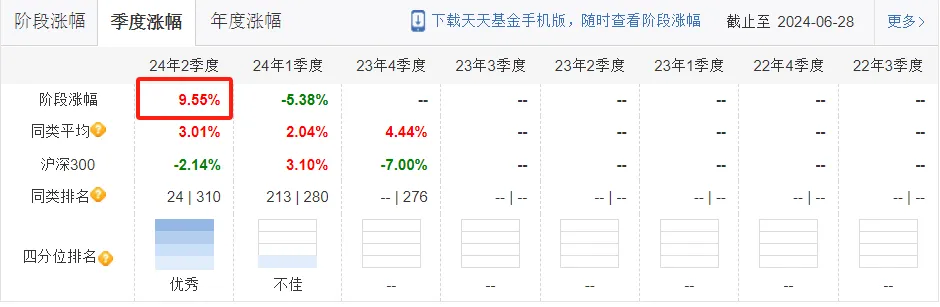

二季度华泰柏瑞南方东英新交所泛东南亚科技ETF(QDII)(513730)上涨9.55%,李沐阳说对了。下周开始,应该基金开始陆续公布二季报了,到时我们再看看李沐阳的最新观点。

数据来源:天天基金,截至2024年6月30日,历史业绩不预示未来走势

张军在摩根亚太优势混合(QDII)A(377016)的一季报中说,

“全球经济在 2024 年预计是复苏之年,但这在一定程度上被 2023 年的反弹所消化。值得关注的主要风险在于:1)当前市场普遍估计,2024年和2025年全球经济将出现非常强劲的复苏,这可能会面临潜在增长不达预期的风险。2)人工智能交易中的投资者反馈表明,如果缺乏实质性的应用跟进,对科技股的估值会有调整压力。3)如果美国宏观预期再次发生变化,亚太市场的估值也可能面临调整压力。4)投资者在韩国和中国台湾地区的 IT 行业依然保持着显著的超配仓位。 ”

……

本文就是整理一下投资方向包含东南亚主要国家的基金数据,希望能帮到您。QDII基金在资产配置时是比较值得考虑的,主要是从基金相关性考虑,可以有效降低资产的波动性。

本文梳理的过程,于我而言也是学习的过程,与诸君共勉,建议多关注基金的客观数据以及基金经理的看法。

七、最后闲扯几句

7月12作记录:继续套利美元债LOF(501300),这只“5”字头沪市基金目前每天限购100元,不支持拖拉机,我全家四个账号,每个账号买入100元,合计400元,连续一周可以买入2000元。

数据来源:银河证券APP,操作截图,不构成投资建议

2024年7月12日收盘,美元债LOF(501300)溢价率是8.39%,一个身份证每天可以套利8.39元,我全家包括父母合计四个账号一周五天理论上可以挣2000*8.39%=167.80元(未计算交易手续费,未考虑溢价率的变化和价格的变化),比开六轮拖拉机少挣多了,但还是挺值得的。

数据来源:雪球,数据截至2024年7月12日收盘,历史业绩不预示未来走势

美元债LOF(501300)的一次场外申购需要T+5才能达到场内,这比拖拉机T+3到场内要整整晚两天。

场外基金转场内,如果是从天天基金或蚂蚁财富等平台操作相对会复杂很多,个人建议选择在券商APP直接购买场外基金,到账后再转场外,这样会简单很多很多。

今天还看到一则消息,来自券商中国:《弯腰捡钱?"拖拉机"账户爆火,股民排队开通!业内紧急提示风险》,拖拉机账户在法律是没有明文禁止的,我是真心不希望监管把这一基民的“福利”给禁封掉。

风险提示:转引的相关观点均来自相关机构或公开媒体渠道,本人不对观点的准确性和完整性做任何保证,投资者据此操作,风险自担。以上内容仅供参考,文中涉及个股的,不构成股票推荐和投资建议,股票市场波动大,购买前请审慎操作。市场有风险,定投有风险,投资需谨慎。

本文作者可以追加内容哦 !