关于指南针半年报分析,预计同比大增几倍以上的幅度:1、软件销售及利润预计增长,看

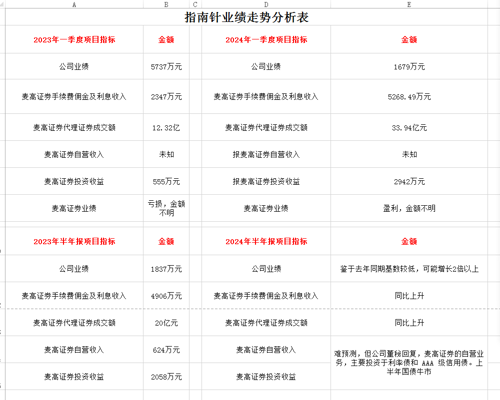

关于指南针半年报分析,预计同比大增几倍以上的幅度:1、软件销售及利润预计增长,看一季报解读“受 2024 年春节较晚影响,公司本年度高端产品全赢系列私享家版软件于 3 月 6 日至 4 月12 日展开营销,相较于2023 年该产品的营销周期(2023 年 2 月 3 日至 3 月 17 日),滞后了约一个月时间,从而导致了2024 年该产品的现金回款节奏较上年同期出现“错月”效应,本年度该产品的部分现金回款将被计入二季度。因此报告期内金融信息服务业务的经营性现金流、营业收入等财务指标与上年同期不具可比性,同比大幅减少。”2、麦高证券的利息收入、手续费佣金、代理证券成交额预计同比创新高,特别是自营收入方面,指南针自营业务,主要投资于利率债和 AAA 级信用债(详见投资者关系活动记录表(2024年4月28日-6月5日)。上半年债券牛市。3、去年上半年指南针业绩可比基数较低,利润 1800万元。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。