最近无人驾驶出圈了,一天一个消息刺激。

从未来科技的发展,无人驾驶也是大势所趋。

今天我们跟大家聊聊无人驾驶中用到的核心雷达。

目前市场上主要采用的是激光雷达和4D毫米波雷达。

激光雷达

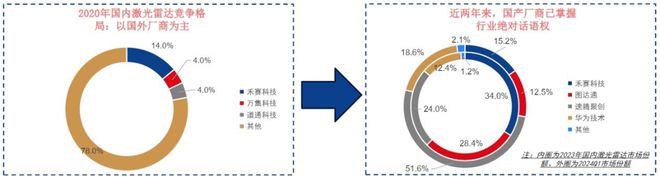

随着我国新能源汽车产业的快速发展,国内激光雷达竞争格局发生了较为深刻的变化。

2021年以前,国内激光雷达市场主要由Velodyne、法雷奥等国外厂商占据主导地位,国产厂商占比较低;

2021年末,随着搭载国产激光雷达的车型陆续发布、交付,国产厂商的市场份额快速抬升。

目前禾赛科技、速腾聚创、华为技术及图达通四家国产厂商合计市占率超过97%。

换句话说,国内激光雷达内卷已经把海外激光雷达企业给卷死了,我们占据主导立场。

激光雷达具有探测距离远、精度高,可识别行人和物体等优势,可以有效解决高等级智能驾驶所面临的复杂场景。

YOLE数据显示,2023年全球车载激光雷达市场规模同比扩张了79%,市场规模攀升至5.38亿美元。

不过激光雷达由于成像质量高而多作为主传感器,但其价格较为高昂。

4D毫米波雷达

毫米波雷达使用在毫米波频段的探测波,由发射机通过雷达天线发射电磁波,遇到障碍物反射,再由接收机接收,根据收发之间的时间差测得目标的距离、角度、车速等数据。

其可探测距离较远,可靠性相对较高。

目前在汽车中主要用于ACC巡航、AEB主动刹车两大场景。

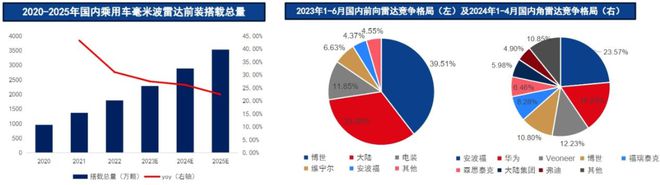

目前我国车载毫米波雷达以外资厂商为主,行业集中度相对较高;与功能安全等级较高的前向雷达相比,角雷达国产化进展相对较优。

国内市场搭载量在千万级别:2022年我国车载毫米波雷达前装搭载量为1793万台,同比增长31.1%。

华为、福瑞泰克、森思泰克角雷达占据一定份额:分前向雷达及角雷达来看,角雷达国产化优于前向雷达,今年1-4月华为、福瑞泰克均进入前五大厂商,海康威视子公司森思泰克市占率6.46%。

而前装雷达由博世、大陆、电装等国际厂商主导,CR5超过95%;该领域较为领先的国产厂商为森思泰克。

4D毫米波雷达VS激光雷达

目前行业主流的多传感器融合方案中,激光雷达由于成像质量高而多作为主传感器,但其价格较为高昂。

随着规模放量及原材料价格下降,激光雷达价格不再“高冷”,从过去的数千美金已降至数百美金。

成本优势明显的4D毫米波雷达已具备成像能力,随着性能逐步提升,车企有望使用4D毫米波雷达替代激光雷达;

尽管国内布局4D毫米波雷达产品的厂商不少,但从实际量产情况来看,4D毫米波雷达尚在量产应用的早期阶段,整体体量还较小。

目前存在的问题是,主机厂的智能驾驶系统尚未将4D毫米波雷达的点云信息将其他雷达及传感器的信息实现数据级融合,更无法实现雷达数据在深度学习中的应用。

因此,4D成像雷达的优势并未能得到充分发挥。

此外,成像雷达的阵列设计、抗干扰等问题亦有待优化。

简单来说,激光雷达是技术强但价格贵,目前开始做降本,而4D毫米波雷达成本低,但技术上还面临难题,最终两者角逐,鹿死谁手呢?

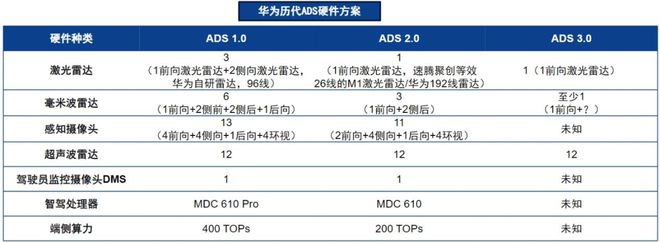

当然还有一种可能是两者都用,比如华为ADS就是坚持激光+毫米雷达组合。

(汇总相关产业链企业,非推荐)

本文作者可以追加内容哦 !