消费要崛起?!

下周一重要会议召开,涉及财税改革等重要议题,其中消费税改革成为本次会议关注焦点。

目前消费税涵盖15个税目,主要在生产或进口环节征收,仅少数如金银首饰和小汽车在零售环节征税。消费税改革可能的三个方向:(1)调整消费税征收范围;(2)后移消费税征收环节;(3)消费税收入向地方倾斜。

消费税后移具体会产生什么影响呢?

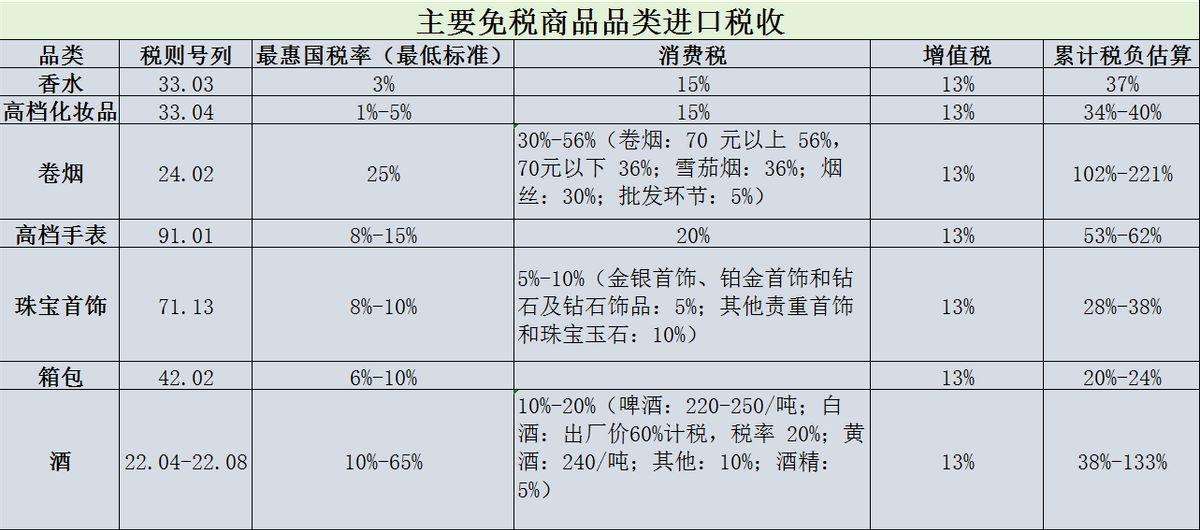

将消费税征收环节从生产端后移至消费端,将提高有税商品的终端零售价格,从而增强免税商品的价格竞争力。高档化妆品税率为15%。珠宝玉石中宝石、珍珠、翡翠等在生产环节按出厂价10%征收;金、银、铂金、钻石在零售环节按5%征收。改革后这些商品的税后价格有可能进一步上升。若有税与免税商品之间的价格差距拉大,免税渠道的价格优势有望吸引更多消费者,从而带动免税行业上市公司业绩增长。

今天我们就重点跟大家分析一下免税板块的机会!

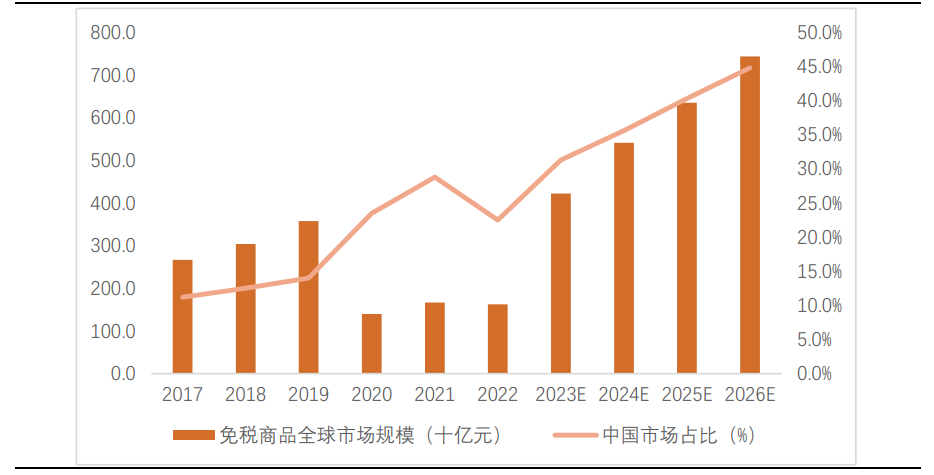

免税商品是旅游零售业的分支,指部分国家和地区授权企业在其运输工具、口岸或市内设立门店,供出入境旅客购买免税商品。2022年全球免税商品市场规模为1623亿元,预计到2026年,全球免税商品市场规模将达到7400亿元,届时中国市场占比将超过45%。

主要免税商品有化妆品、香水、箱包、首饰、手表、服装服饰、食品、玩具、烟、酒等,通常为进口商品。免税商品即免除关税、消费税和增值税,香化和烟酒税率较高,故大部分免税店销售品类大多以此两类为主,其免税价格比专柜低10%-35%,部分商品甚至可低约40%-50%,比如苹果15ProMAX256G官网价格9999元,在海南免税店到手价格可以低至不到8千,还是很有诱惑力的。

我国免税店主要以出入境免税店、离岛免税店及市内免税店为主。到2026年,中国免税总市场规模将达到3329亿元,其中,出入境免税店和离岛免税店是中国最大的免税渠道,将分别实现市场规模593亿元和2432亿元。

目前国内免税运营需要执牌经营,有资质的7家,中国中免、中服免税和王府井具有免税全牌照,可以经营机场、口岸免税店、离岛免税店和市内免税店,其中中国中免占据市场主导地位,市占率86%。而在去年3月14 日,中国中免收购中服49%的股权,进一步巩固优势地位。

接下来,我们分析一下目前的免税政策和三大免税场景。

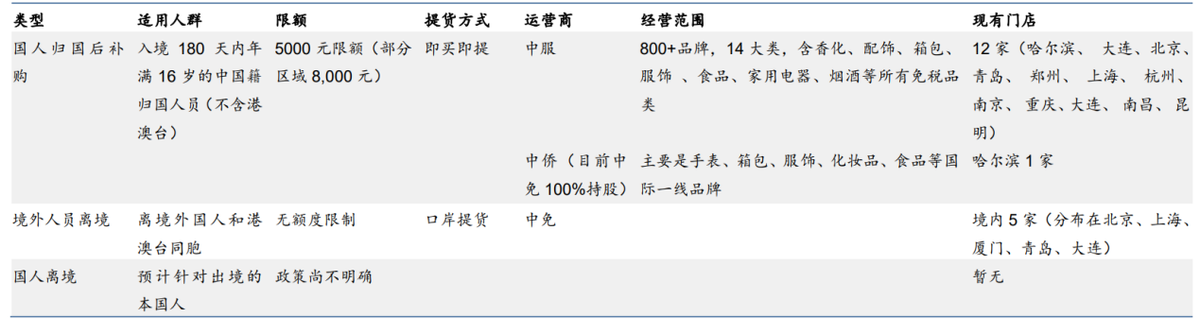

市内免税店。市内免税指即将出境的外国人和港澳台同胞,以及入境180天内的中国籍归国人员,可以在市内免税商店购买免税品并凭离境机票提货。针对外国人的市内免税店无限额,目前主要由中免运营。针对归国人员补购的市内免税店存在5,000元限额(部分区域8,000元),目前主要由中出服在内地运营12家(哈尔滨、大连、北京、青岛、郑州、上海、杭州、南京、重庆、大连、南昌、昆明),中侨(中免 100%持股)在哈尔滨运营1家。针对离境国人的市内免税店政策尚在酝酿。我国的市内免税店不针对本国长居居民,只针对外国人离境购物免税。

目前市内免税规模尚小,政策预期升温后有望扩容。2020年开始国家发改委、商务部陆续发布政策,预增加市内免税店数量。但由于额度和适用人群限制,2021年中国市内免税规模仅6亿元(占比1.25%),远低于离岛免税(450亿元)和口岸免税(19亿元),也远低于韩国市内免税(2019年181亿美元,占韩国免税市场比例85%)。

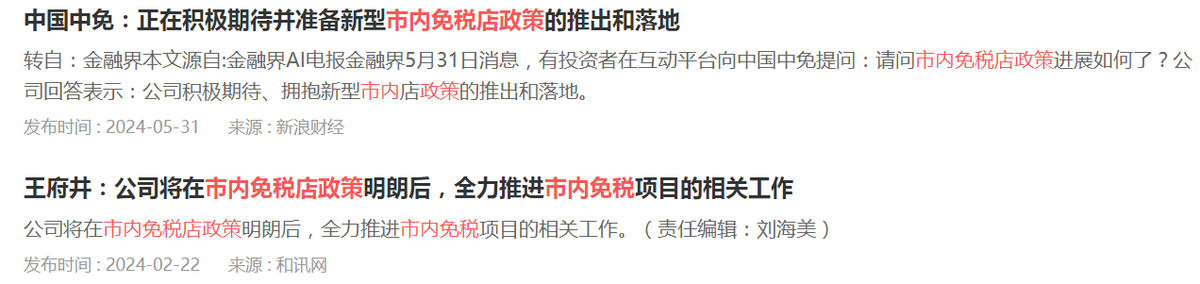

22年4月,国务院提出完善市内免税店政策,规划建设一批中国特色市内免税店,政策引导下扩容可期。

出入境、机场免税

对于出入境免税消费客群,未来将同时存在市内免税店及口岸免税店两种线下购买店型。机场作为高端出入境流量集散地,占据口岸免税店的主要市场份额。

口岸免税市场的经营主体(机场、免税商)之间的合作关系比较微妙,这几年历经几轮谈判调整,在2024年初综合疫后流量和消费形态形成新的租金方案共识。这个方案的落实对于机场和免税店意义重大,产生多赢局面。

我国去年恢复144小时过境免签政策,今年上半年,入境外国人1463.5万人次,同比增长152.7%。通过免签入境的外国人达854.2万人次,同比增长190.1%。预计下半年外国人到中国来旅游的人数会超过1500万人次,全年数据可能会恢复到2019年的80%以上。随着入境外国游客的增多,出入境免税也将迎来复苏。

离岛免税

离岛免税促消费回流意义重大。我国长期处于旅游贸易顺差,大量消费出境游和代购流至海外,每年中国人免税购物消费超过1万亿,而离岛免税政策作为承接海外消费回流的重要政策,至关重要。

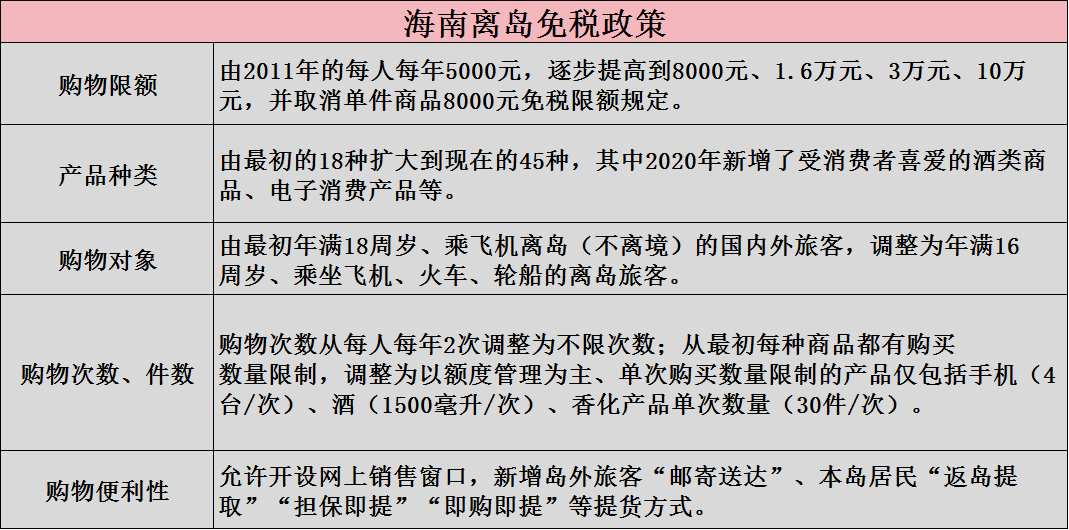

2011年,海南省试点执行离岛免税政策;2020年7月财政部、海关总署、税务总局发布《关于海南离岛旅客免税购物政策的公告》,有效释放消费者消费潜力。目前海南离岛免税政策:

海南离岛免税规模2021年实现接近翻倍增长,达到历史最高的495亿元,不过2023年以来,受消费力偏弱、打击代购、出入境分流等因素影响,离岛免税销售增长承压,全年销售额437.6亿元,较21年仅恢复88.5%。

目前有7家免税零售商获得离岛免税牌照:2020年前,仅中国中免、海南免税(后被中国中免收购)拥有离岛免税牌照;2020年,离岛免税新政后海南离岛免税市场新增海旅免税、海控免税、深圳免税、中服免税4家经营主体获得离岛免税牌照。2022年10月王府井获准经营离岛免税业务。

离岛免税店开业12家。分别位于海口(6 家)、三亚(4 家)、博鳌(1 家)、万宁(1 家)。得益于先发优势,中国中免稳居离岛免税零售商之首,旗下开业7家离岛免税店,共计经营面积超过30万㎡。而2021年以来,多家新免税商持续加入,离岛免税市场竞争激烈,中免市占率略有下滑,2021-2022年市占率分别为90.0%和78.45%。

海南计划于2025年启动全岛封关运作。封关运作是指海南全岛成为“境内关外”区域,实行“一线放开、二线管住、岛内自由”的货物进出口管理制度。

海南封关有利于促进海南整体发展,旅游零售业有望受益,利好离岛免税市场扩容。

接下来说说免税行业重点公司:中国中免

中免集团于1984年成立,目前已经与全球逾1300个世界知名品牌建立了长期稳定的合作关系,在国内和柬埔寨等地设立了涵盖机场、机上、边境、客运站、火车站、外轮供应、外交人员、邮轮和市内(离岛、离境)等类型的200余家免税店。

中国中免旗下公司有日上中国、日上上海、海免公司、港中旅资产,是免税行业的全球龙头公司。国内免税销售额占比均达85%以上。垄断优势堪比中国移动和片仔癀,比贵州茅台在白酒中的地位还高。

昨天,中免发布业绩快报,2024年上半年实现营业收入312.65亿元,同比下降12.81%;净利润32.88亿元,同比下降14.94%。这个公告可以理解为利空出尽,特别是赶在重要会议之前公布,意味深远。

小结一下,中免基本代表了免税行业,也是消费晴雨表之一,随着消费税改革,消费将得到提振,免税行业也将迎来持续复苏机会,特别是更多免税政策预期和2025年海南封关的背景下,中免在近两年跌幅超过80%的幅度下也将迎来触底反弹。

而且考虑央企市值考核要求,预计公司未来将会进一步提高经营管理效率,扩大利润规模,以最终提升市值表现,兑现免税行业下一阶段发展红利。

本文作者可以追加内容哦 !