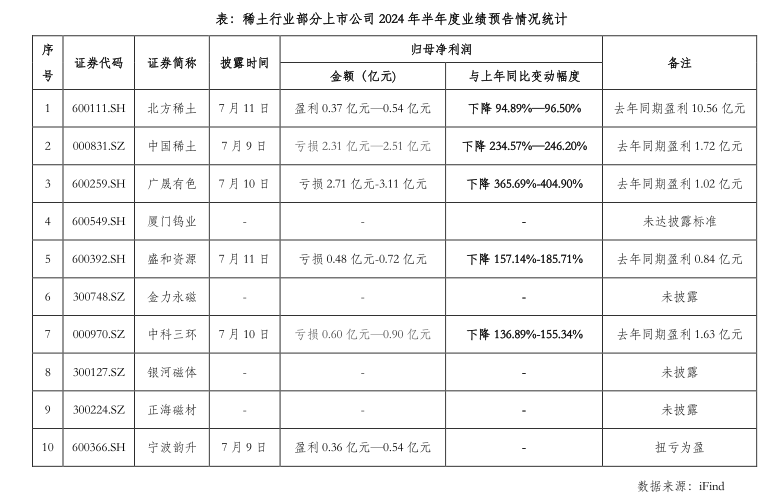

近日,稀土行业上市公司陆续披露2024年半年度业绩预告,从目前披露的数据来看,五大稀土开采冶炼企业中,中国稀土、广盛稀土和广晟有色均出现亏损,其中广晟有色亏损2.71亿元-3.11亿元,同比下滑365.69%-404.90%;厦门钨业暂未披露;仅有北方稀土实现盈利,预计盈利0.37亿元-0.54亿元,表现抢眼。

2024年上半年,受下游需求增长不及预期等市场供求关系因素影响,稀土市场整体表现弱势。以镨钕产品为代表的主要稀土产品价格自年初以来总体呈现下行走势,上半年主要稀土产品均价同比降低。

根据北方稀土相关公告,在面对不利市场形势时,公司围绕生产经营任务目标,最大化释放产能,上半年预计稀土冶炼分离产品产量同比增长约18%,稀土金属产品产量同比增长约16%,稀土功能材料产量同比增长约11%,上述三类产品产量均创同期历史新高。同时,北方稀土坚持内外部对标提升,深化降本增效,加工成本同比降低4.2%。可以说,在上半年整个行业比较艰难的大背景下,仍能实现正盈利实属不易。

下游磁材相关上市公司的日子同样不好过,目前仅有宁波韵升实现盈利0.36亿元-0.54亿元,而中科三环亏损0.60亿元-0.90亿元。

近日,国务院正式公布了《稀土管理条例》(以下简称《条例》),该《条例》将于10月1日起全面施行。《条例》强调国家对稀土产业发展实行统一规划,要建立健全稀土全产业链监管体系,对稀土开采和冶炼分离实施总量调控,并持续优化动态管理机制。新能源汽车行业的迅猛崛起,构成了稀土需求增长的关键驱动力,风力发电、节能家电、机器人、工业电机等多个关键领域也对稀土需求构成支撑。短期来看,在《条例》正式生效前,产业链或存在抛售现象,价格短期或有压力;考虑目前处于价格成本、库存双底部,低价下第二批配额难有较大增量,叠加“类供改”政策端催化,后续价格有望迎来拐点,稀土行业景气度有望有所提升。

本文作者可以追加内容哦 !