上一次讲中国船舶,正好是去年这个时候,转眼一年就过去了。

经过这大半年的连续上涨,如今中国船舶市值已经接近1900亿,离翻倍只有一步之遥。

一方面是我们的造船业在全球的竞争力越来越强,另一方面是公司的业绩这一年多表现也确实很不错,所以市场也是非常给面子。

今年上半年整体如此低迷的行情,始终围着3000点来回折腾,但是不少行业巨头,都获得了不错的市值增长,中国船舶显然就是其中之一。

抛开资本市场不说,造船行业都是值得我们关注的,因为我们还得“下饺子”好多年。

所以中国船舶,可以说是国之重器。

一、公司

我们造船行业的起源,是无比辉煌的,想当年郑和率领下西洋的船队,那可是有好几层楼高,整个航海技术,于全球。

不过很可惜,我们没有经历工业时代,所以“现代化造船业”的起源,说起来有那么点尴尬。

清朝战败后,西方资本疯狂涌入进来,眼看遍地都是廉价劳动力,所以他们在控制区大肆建厂,低成本生产出来的东西,源源不断的运回他们的老窝。

但是运输需要船啊,所以同时还建了大量的造船厂。

那个时候我们才开始向他们学习现代化造船技术,这才有了后来清朝自己创办的多个大型造船厂,比如江南制造总局、福州船政局、天津机器局等等。

当年这些投入巨资打造的工厂,很多都遗留下来了,虽然经过无数炮火的洗礼,还有时间的侵蚀,早就没有了最初的影子,但某种程度上也算一脉相承吧。

中国船舶一开始并不是造船的,现在的众多资产,也是曾经的遗产经过历代改造升级后,再注入进来的。

中国船舶的前身是“沪东重机”,主业并不是造船的。

后来到2007年,收购了“外高桥造船、中船澄西、远航文冲”这几家造船企业,才有了造船业务,所以改名为“中国船舶”。

掐指一算,中国船舶到现在都还没成年,真是英雄出少年啊。

随后的一些年,断断续续一直都在注入新的资产,尤其是2020年,又注入了“江南造船、广船国际、黄埔文冲、中船动力”等等多家公司,这几家是不是就名气大多了?

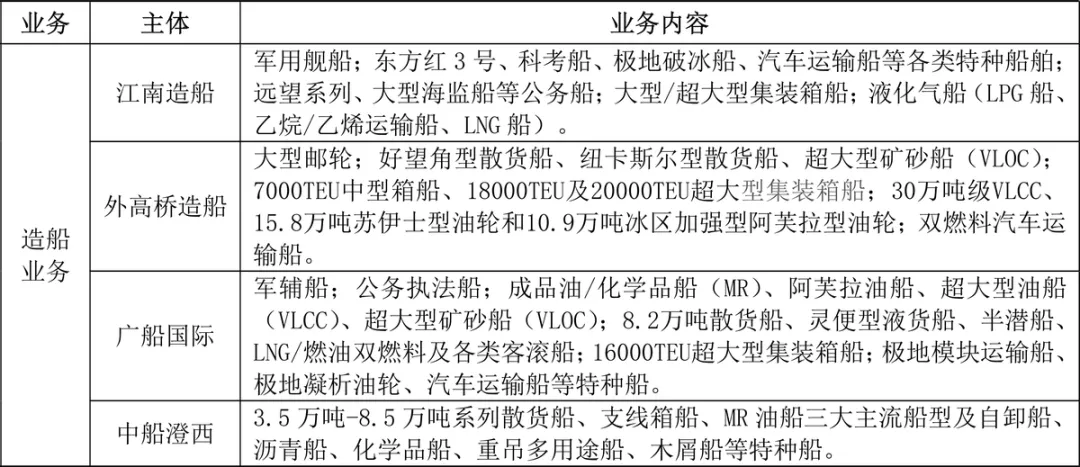

上图就是中国船舶造船业务核心的四家子公司,每一家都实力很强。

1、江南造船

这个可是我国造船行业的一颗明珠,历史也非常的悠久,前身是1865年创办的江南机器制造总局,名气够大吧。

到了1905年,也就是光绪三十一年,江南制造局的造船部门独立了出来,改名为“江南船坞”。

后来又经历了多次改名,最后在1953年,改名为“江南造船厂”,这才一直沿用至今。

江南造船厂有着辉煌的功绩,第一门炮,第一艘军舰,都是出自这个工厂。

再到后来,第一艘万吨轮,第一艘全球最大的集装箱船等等,也全都出自这里。

到今天,江南造船已经是我国造船效率最高,而且产品种类最齐全的公司。

像军舰、科考船、破冰船、液化气船、集装箱船、各种民船等等,全都可以生产。

而且江南造船也是母公司中国船舶业绩的最大贡献者,不管是营收还是利润,都远超其他子公司。

比如液化气船,被行业内称为“三高”船,意思是“高技术、高难度、高附加值”。

由于技术难度很高,之前我国并没有生产能力,全球主要以日韩为主。

江南造船在2012年突破该技术,随着技术的完善和知名度的提高,液化气船生意越来越好。

比如2020年,全球的大型液化气船总交付21艘,新订单总共14艘,江南造船交付了8艘,新拿下订单也是8艘。

当然江南造船如今这么高的地位,主要还是在于军舰的研制能力。

自从1991年052型第一艘“哈尔滨舰”从江南造船下水后,便开始了连续下饺子。

比如广州舰、052B型中华现代驱逐舰、兰州舰、海口舰、052C型中华神盾驱逐舰、052D型长沙舰、055型南昌舰等等等等。

全都是江南造船生产的。

而且,2022年我国第三艘航空母舰“福建舰”,也是江南造船生产的。

但是我想军舰的建造利润应该是不高的,更多的是责任和义务。

2、外高桥造船

这家公司可能很多人没听说过,业内可是名气很大的,被誉为“中国第一船厂”。

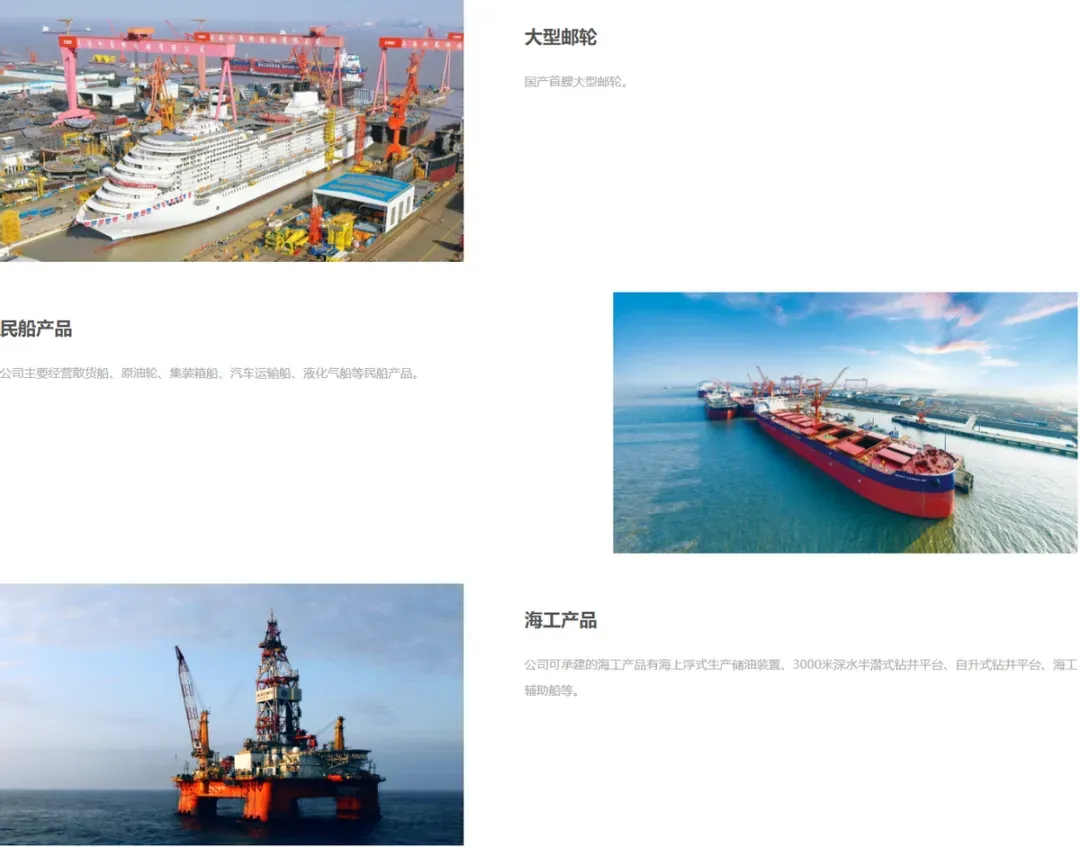

主要是造民船和邮轮,还有海上作业平台。

散货船和集装箱船就不用说了,是公司的拳头产品,比如7000TEU集装箱船卖得很好。

至于邮轮,我们每个人都在电视里看到过,那种大型邮轮,非常豪华。

以前我们也是没有生产大型邮轮技术的,一直到今天,也还只交付了一艘“爱达·魔都号”。

大型豪华邮轮的技术难度非常高,比如静音这一项,就是难以攻克的难题。

不管是渔船还是货船还是军舰,确实主要指标都是实用性,并没有什么享受性。

邮轮不一样,你可以批判花里胡哨,但是要实现这些花里胡哨的东西,技术难度就很高了。

同时,这玩意附加值非常高,也就是利润高,一艘大型邮轮的利润要抵好多艘货船。

所以大型邮轮被誉为“造船业皇冠上的明珠”,到时候我国在造船领域,就具备了完整的产业链,任何船都可以造。

邮轮这种船真的就是一个“聚宝盆”,我很看好中国船舶的这块业务。

毕竟这个世界有钱人总是会有那么多,享受也是人的天性。

3、中船澄西

这家公司的主要业务是“修船”,当然也有造船能力。

上图是我在官网截图的,各种改装信手拈来。

中船澄西位于长江下游重要交通枢纽中心——江阴,距离长江入海口仅80海里。

公司生产区域占地77万平方米,岸壁式舾装码头1557米,拥有8万吨、10万吨、17万吨级浮船坞各1座,8万吨级船台和内港池码头各1座,以及万吨级深水码头泊位7个。

上面这几个数据可能很多人看不明白,换个简单的说法。

30万吨以下的船,中船澄西每年能修200艘以上,修理能力强,改装能力当然更是不在话下。

4、广船国际

这家子公司也十分有历史,前身是1914年创建的“广南船坞”。

公司地处粤港澳大湾区几何中心,占地302万平方米,深水码头岸线5200米,2座40万吨级造船坞,2座30万吨级修船坞,2座5万吨级造船平台,年造船能力达600万载重吨,年承修能力达200余艘。

广船国际的业务比较杂,当然主业是造船,同时还有大型钢结构、港口机械、电梯、机电产品及软件开发等一系列非主营业务。

在造船业务上,也是船型最多、系列最全的液货船产品公司。

如上图所示,这还是公司部分主要产品。

这个里面有个产品叫“半潜船”,这是一种比较特殊的船。

它和一般的水面船只不一样,吃水很深,大部分船体都在水下面,所以受到海面波浪的影响很小。

大家可能已经猜到这种船的用途,没错主要就是海上工作平台,比如海上钻油平台。

不要以为这种船很小,比如中国“泰安口轮”半潜船,装货平台就像一个足球场,装卸大型浮货物时可以下潜19米。

半潜船的技术难度也很高,我国是继荷兰之后第二个建造自航式半潜运输船的国家。

而广船国际当然就是我国第一家了,全球近三分之一的半潜船都出自于这家公司。

从这些子公司就能看出中国船舶实力有多雄厚吧。

二、业绩

在看造船公司的财务报表之前,必须要知道行业的特点,才能对未来的业绩有所预估。

首先我们的造船公司确认收入的原则跟国际上有点不一样,中国船舶是交付之后才确认收入,这就会导致一定的业绩延迟释放。

而国外的上市公司不一样,比如“扬子江船业”也很有名,他就是根据造船进度分阶段确认收入,所以财报对应的就是当下实时业绩。

造船行业的逻辑都差不多,大家可以拿海外上市的船舶公司对比着看,就能大概预估国内造船公司未来一年的盈利能力。

因为船舶建造的时间比较长,从接下订单到交付,至少需要两三年时间,大型船舶耗时更长。

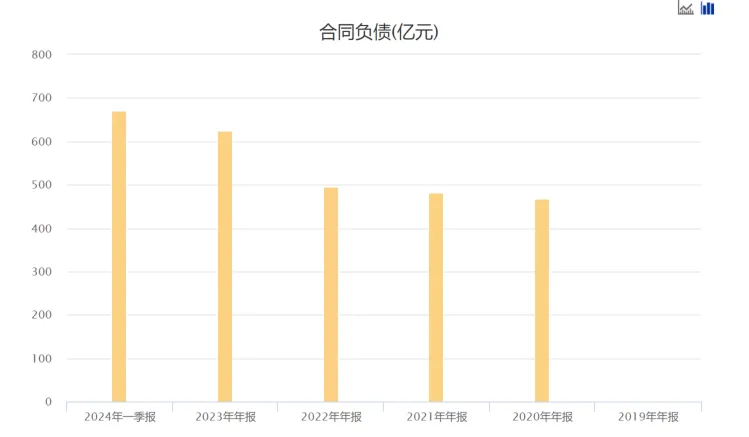

事实上我们的船舶行业2020年后就已经启动新的一轮景气周期,这个从中国船舶新签订单规模就能看出来。

合同负债一年比一年高,订单一年比一年多。

需要注意的是在2019年之前,是没有合同负债的,因为2018年才开始实施合同负债这个科目,所以中国船舶在这之前没有这项指标。

但是根据以前的会计准则,也能算出来,区别非常大。

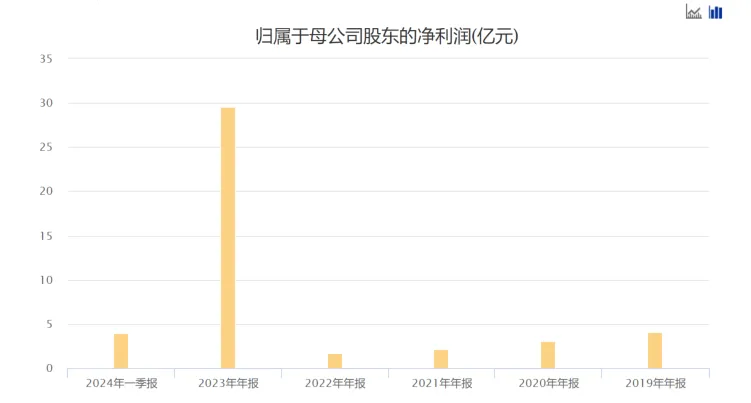

但是2021年和2022年主要交付的是之前的订单,所以业绩表现并不理想。

上图是近五年的归母净利润,可以看到那两年的利润都是负增长,而且只有区区一两个亿。

要知道那两年的营收都近600亿,可见赚钱有多辛苦。

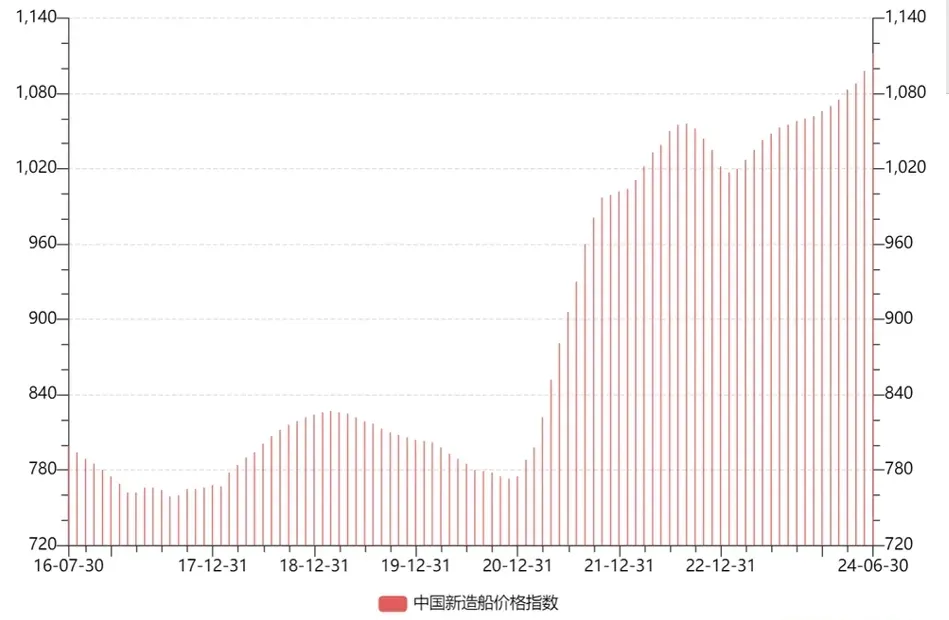

因为不但船舶订单价格低,钢材价格正好比较高,造船用的钢材价格从2016年开始涨,2019年略微有所回落,但是随后又涨了两年,2021年正好是价格巅峰时期。

然后从造船价格指数来看,在2021年之前一直都在低位。

上图是前些年我们的新船价格指数,到2021年才涨上来,而且现在越来越高。

所以一边是单价低,另一边是成本高,导致2022年之前的业绩都很差。

但是如果是2021年之后接的订单,那就完全不一样了,业绩就会反应在2024年,这也是我去年这个时候讲中国船舶的原因。

2023年的归母净利润虽然表现不错,但是扣非净利润依然是亏损的。因为去年交付的高质量订单依然很少。

不过现在不一样了,这一年多以来,不但造船价格指数上升,船用钢材价格也在下跌,利润空间自然就大了。

我大概统计了中国船舶前几年订单情况,根据我的估算,从今年开始,可以说正式进入高利润订单的交付期。

如果我没估算错的话,今年一季度交付的船里面,应该有一半的利润都很高,今年二季度应该有2/3交付量利润都很高,到今年三季度,交付的几乎全都是高利润订单。

所以2024年中国船舶的整年业绩必然非常亮眼。

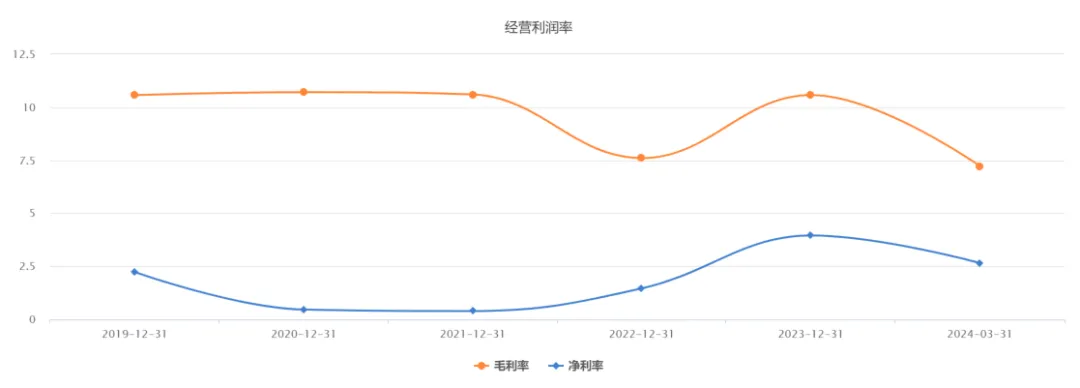

别看今年一季度的毛利率7.22%,还比不上去年,大胆预测,二季度会大幅度提升,今年整年的毛利率应该会在15%以上。

如果对标扬子江船业的话,他的毛利率可是已经高达22%,所以说中国船舶15%以上的毛利率算是保守的。

另外还有个好消息,中国船舶在2026年6月之前,会完成资产注入,到时候产能肯定是会提高的,有利于未来几年的业绩释放。

三、总结

中国船舶经过这大半年的大涨,现在价格到底是贵不贵?

或许每个人的看法会不一样,而且都可以有理由支撑。

比如从不贵的角度来说,有一个指标可以衡量,那就是“市值和订单的比值”,反映的是未来的业绩。

现在中国船舶的市值订单比在1倍左右,如果对比上一轮周期的高点,2007年的市值订单比高达3.5倍。

从这个角度来说,中国船舶虽然已经涨了这么多,依然不贵。

如果从贵的角度来说,造船行业的利润再怎么高,其实也有限,按照业绩预告,今年上半年的归母净利润是13.5亿~15亿之间。

即便今年的归母净利润30亿以上,就算40亿以上吧,够多了吧,但是现在市值1867亿,也谈不上便宜。

这是两个完全不同的角度,一个是市场预期的角度,一个是公司实际价值的角度,就看你选择从哪个角度去看。

关于中国船舶的其他观点就放在专栏里的本文下面了。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#造船行业复苏,船舶制造板块走高#$中国船舶(SH600150)$

本文作者可以追加内容哦 !