首先关于沪深300,以及投资价值,在去年的这个时间,我已经表示接近低估

而在今年的春节前,再次重复了这个看法

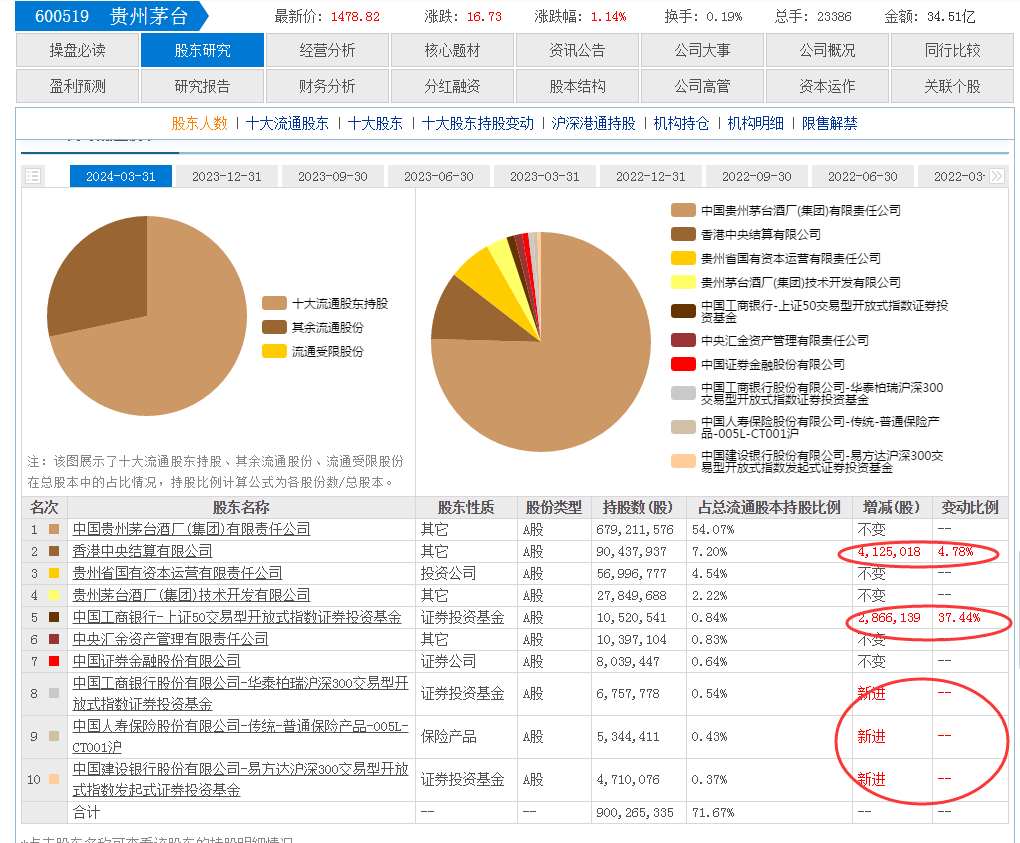

而当时提到的,一季报出来后,可以看到相关品种被GJD,外资,内资机构在当时‘增持’的证据

贵州茅台是沪深300的第一大权重股

一季度财报

那现在的沪深300如何呢?

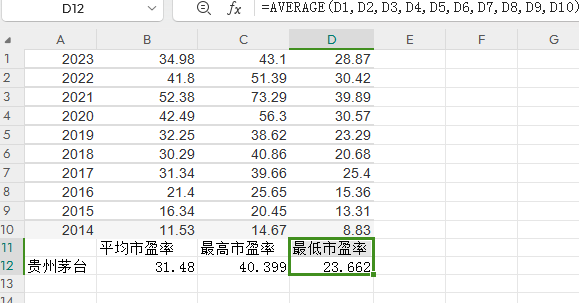

还是就以茅台为例

上图是统计贵州茅台近十年每一年的最高,平均,最低市盈率情况

每一年的最低,是二级市场真金白银交易一整年得出的最低估值

那么取十年做平均,就是一个客观的“低估“数值吧

在今年一季度的成绩单出来后,按照成长幅度所推算的动态市盈率

19.3已然是低估

就算保守一点用去年EPS得出的TTM数值也只有23.82,距离23.66并不遥远

以茅台的估值计算,沪深300下方空间定然没有太多

但是这并不意味着,现在无脑买入沪深300就可以扶摇直上

因为诸如石油煤炭等其他品种(周期行业以PB算估值),是处于基本面高估的状态

如果后续成交量持续萎缩,不说下跌,至少要经历较长时间的中段整理

所以,在这个位置更适合的是网格交易沪深300ETF

具体在这篇文章有说明,这里不再赘述

用这个操作策略,操作现在安全度高的沪深300ETF,上涨不会踏空,不涨,震荡越久,成本越低(比如上边文章的我自己操作的基建ETF)

这是到目前为止的成本,比起最开始的1.111下降了多少?每天不需要关心涨跌,集合竞价完毕挂个单子一天都不用看盘

下边的家电也是用同样方法在做

#【有奖】东风已至?草船借箭300只!沪深300“尚能饭否”?#

追加内容

本文作者可以追加内容哦 !