一、大类资产上周表现

1.权益

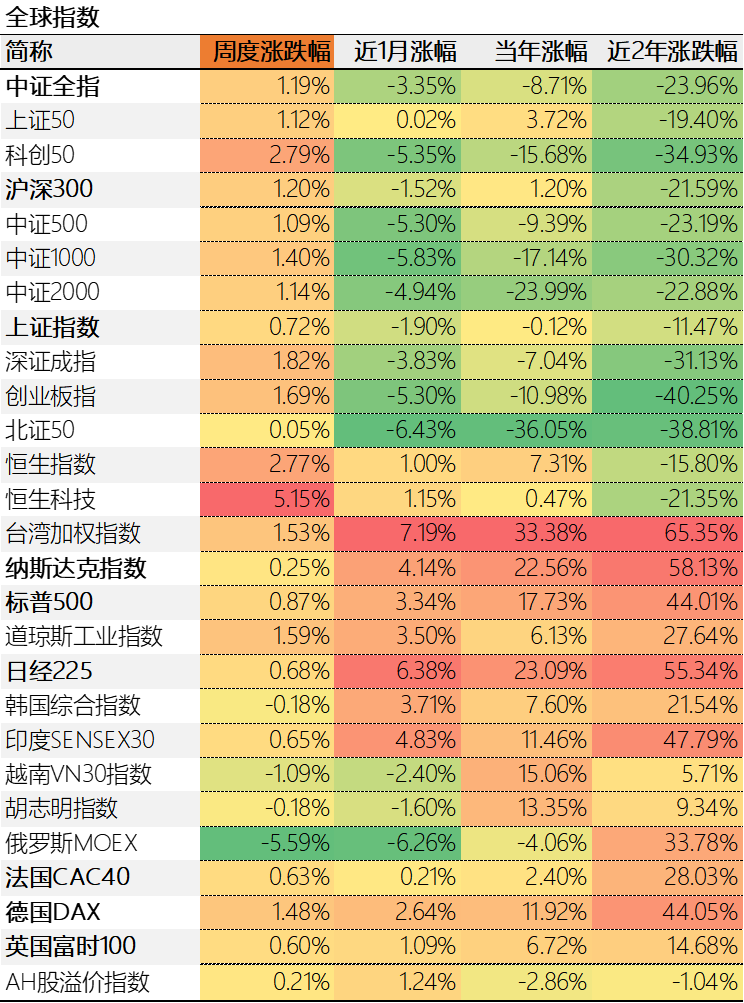

数据来源:choice,截止2024/07/12(下同)

本周全球主要股指上涨最多的是恒生科技,涨幅达到5.15%。下跌最多的是俄罗斯MOEX,跌幅达到-5.59%。AH股溢价率本周变动不大。内地股指方面,中证全指周涨1.19%,宽基指数方面,全线上涨,涨幅最大的是科创50,2.79%。

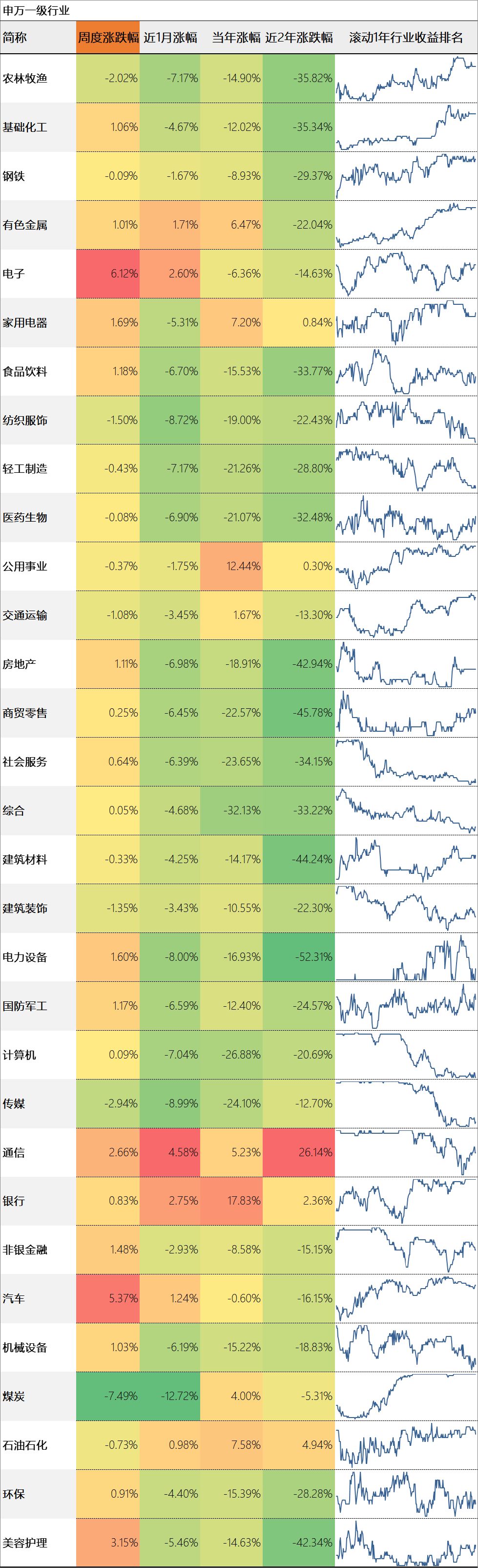

本周行业涨幅靠前的是电子6.12%、汽车5.37%,跌幅靠前的是煤炭-7.49%、传媒-2.94%。

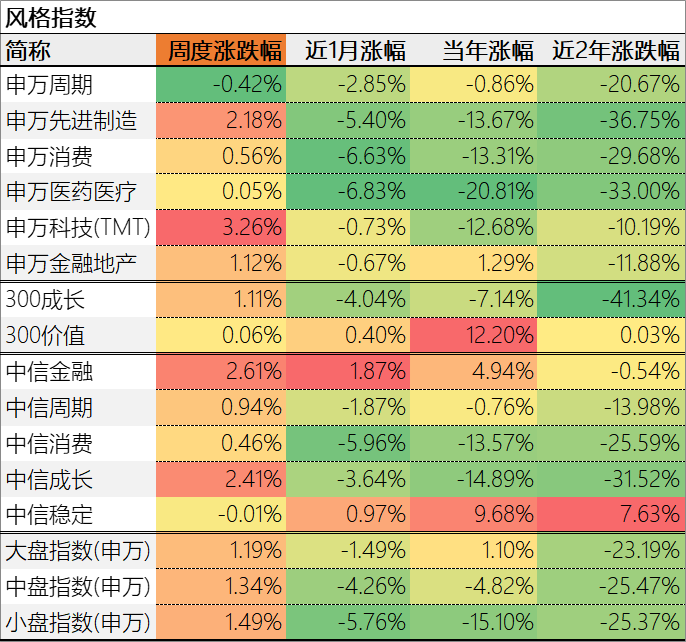

主题方面,表现最好的是申万科技(TMT),申万周期落后。风格因子方面,本周成长与价值风格都上涨。市值风格方面,大中小盘股涨跌相近。

2.利率与债券

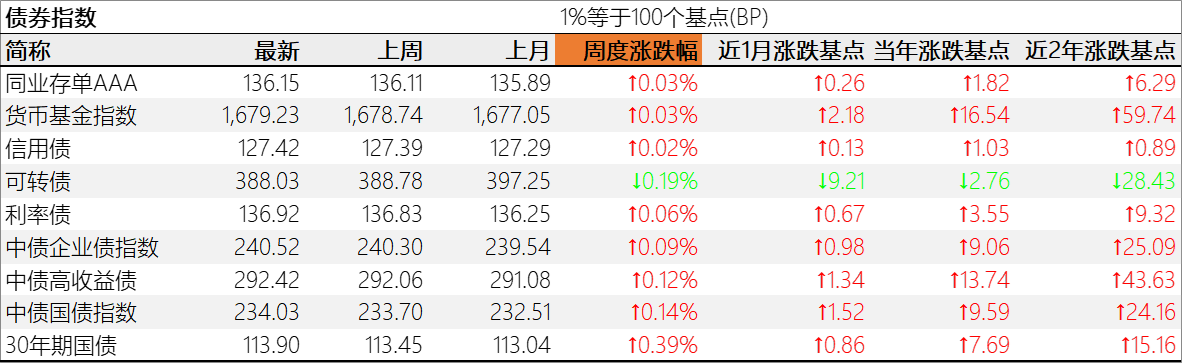

本周市场利率普遍下行,资金面宽松。中美无风险利差-1.84%,处于倒挂状态,负利差缩小。短端利率更强。期限利差[10Y国债收益率-1Y同业存单收益率]30.77BP,期限利差处于正常区间。

主要债券品种以涨为主,表现最好的是30年期国债,表现欠佳的是可转债。

3.汇率

汇率方面,美元指数和人民币指数分别跌0.73%、和跌0.50%。人民币相对美元周升0.12%。主要货币兑人民币升值最多的是卢布,贬值最多的是美元。

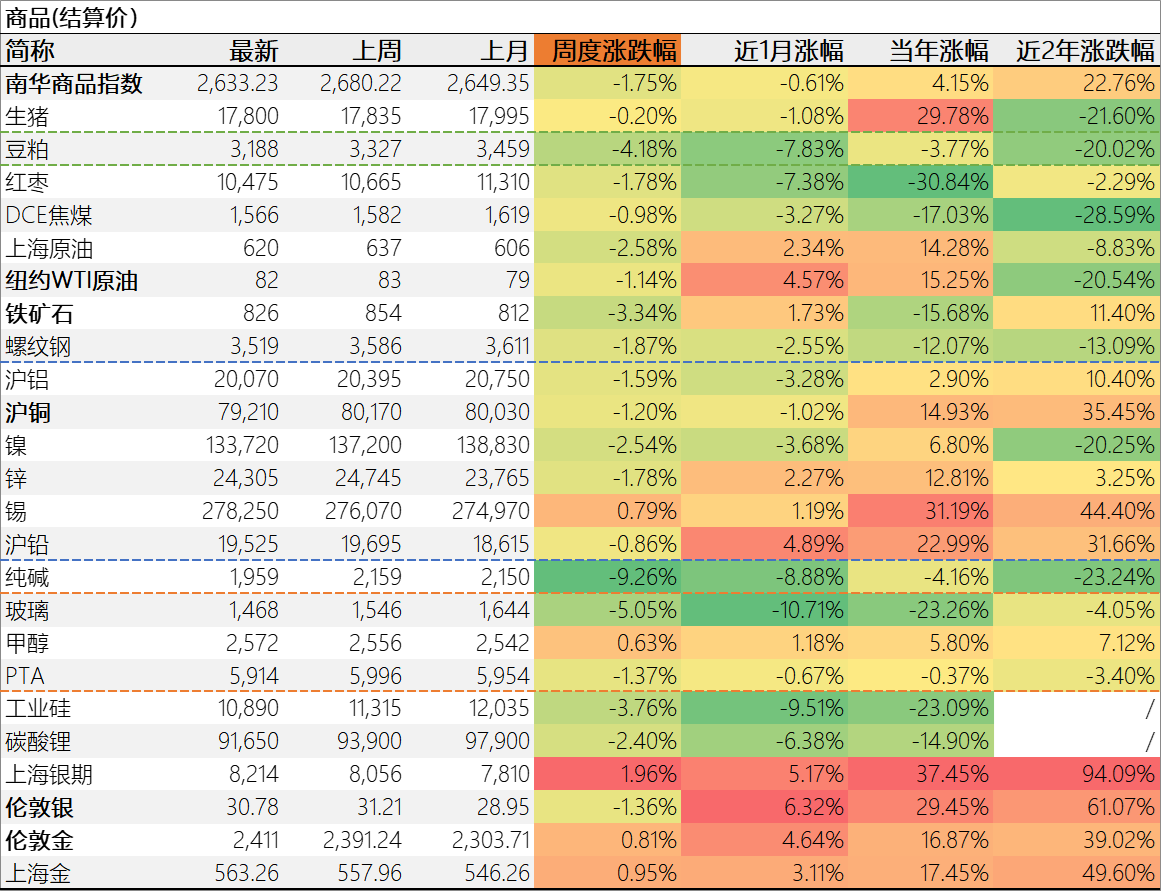

4.商品

商品方面,本周南华商品指数下跌-1.75%。涨幅靠前的有锡0.79%、甲醇0.63%;跌幅较大的有纯碱-9.26%、玻璃-5.05%。

贵金属方面,本周上海银期上涨1.96%,伦敦银下跌-1.36%。贵金属方面,伦敦金上涨0.81%,伦敦银下跌-1.36%。受汇率等影响,国内上海金上涨0.95%,比伦敦金多涨0.14个百分点。金银价格比为78.31,变动不大。

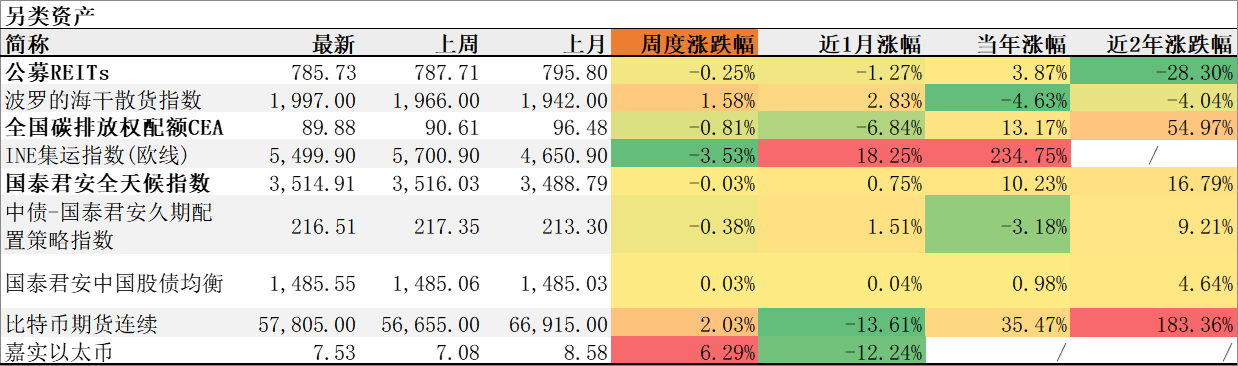

5.另类资产

另类资产中,涨幅靠前的是嘉实以太币6.29%、比特币期货连续2.03%;跌幅靠前的是INE集运指数(欧线)-0.81%。

公募REITs今年的涨幅只剩下3.87%,再这么下去,公募REITs怕是要被从高分红资产中除名。

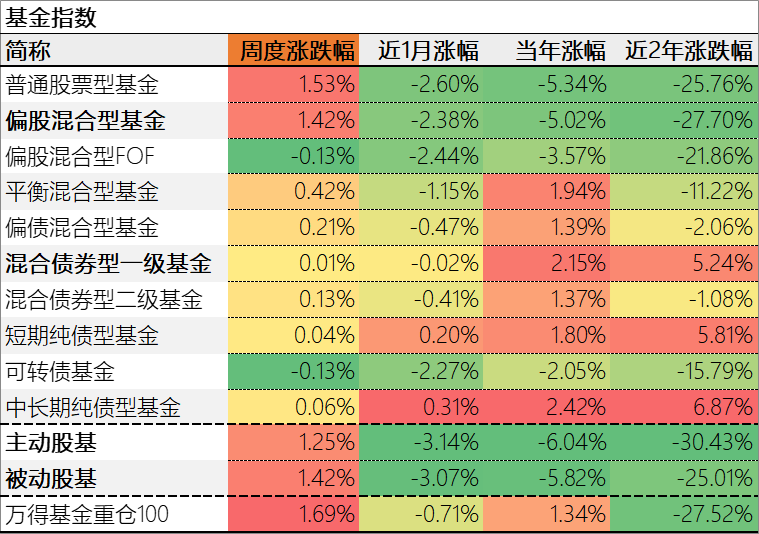

6.公募基金

主要基金类型中,本周表现较好的是普通股票型基金,平均收益1.53%;表现靠后的是偏股混合型FOF,平均收益-0.13%,本周被动股基跑赢主动股基。

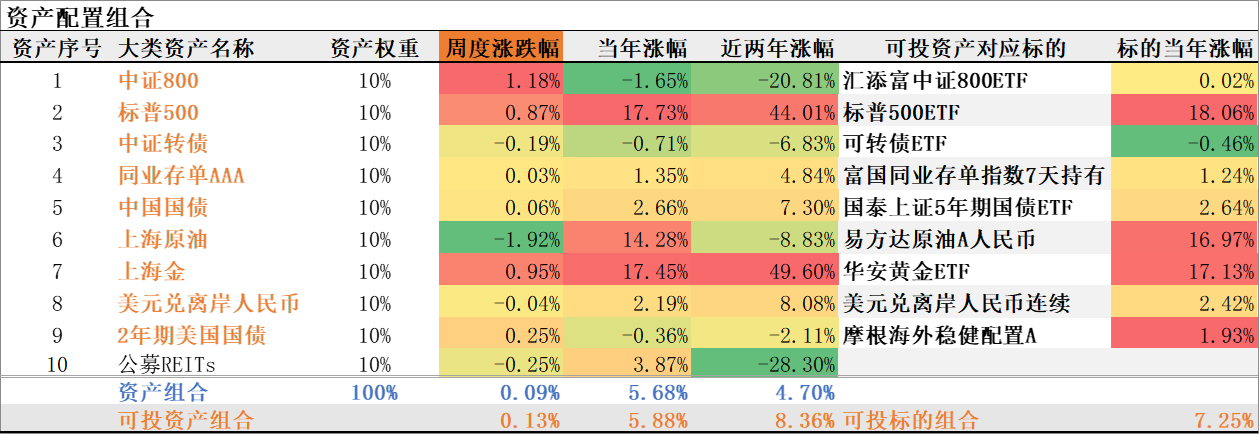

7.资产配置组合

本周,我们的大类资产组合上涨0.09%。其中,可投资产组合上涨0.13%。组合的年度涨幅为5.68%,年化涨幅为10.84%,可投资产组合的年度涨幅为5.88%,年化涨幅为11.23%。可投标的组合今年的年度涨幅为7.25%,年化涨幅为13.93%。

二、下周市场展望

权益方面,本周市场成交额并未继续下降,几次反弹行情下,成交额有所放大。比较有意思的是,如果以2月5日的最低点为底,以5月20日的最高点为这波反弹的顶,区间进行黄金比例分割,5月21日以来的这波下跌在0.618分位曾经获得支撑,7月9日的最低点正好是0.5分位点位,现在是反弹至0.618一线,预计在2968点附近可能形成密集成交区,或者震荡箱体。

债券方面,本周在外部汇率压力减小后,央妈对债市的干预紧迫性降低,债市沿着阻力最小的方向继续突进,长债的压力并未缓解,因为对中小金融机构债券久期的指导并未停歇,毕竟鲍师傅说了,哪怕降息,也不太会很快降低到加息前的水平,届时,中美利差仍在,汇率压力仍在。当前如果和2022年10月相比,进入债市的资金又多了很多,市场交易的拥挤度也有过之而无不及,风险是有的,值博率不高,不如把视线转向其他地方,比如美元债。看了一下今年美元债基金QDII基金的表现,除去约2.2%的汇兑收益,大多今年还没有正收益,配置机会仍在。

风险提示:本文为作者分享对大类资产观点,涉及的金融品种不代表推荐。

$易方达中短期美元债(QDII)A人民币(OTCFUND|007360)$ $国富美元债一年持有期债券(QDII)人民币(OTCFUND|003972)$ $摩根海外稳健配置混合(QDII-FOF)人民币A(OTCFUND|017970)$

#9月降息预期大增,美股缘何大跌?##美债基金#

本文作者可以追加内容哦 !