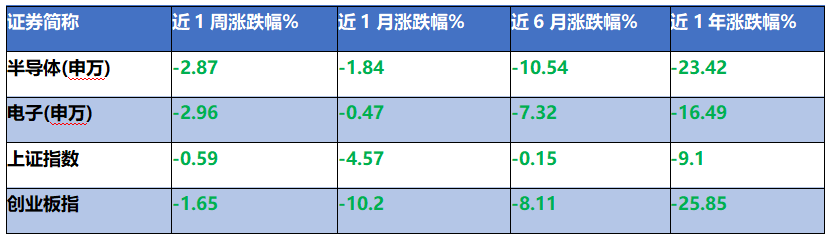

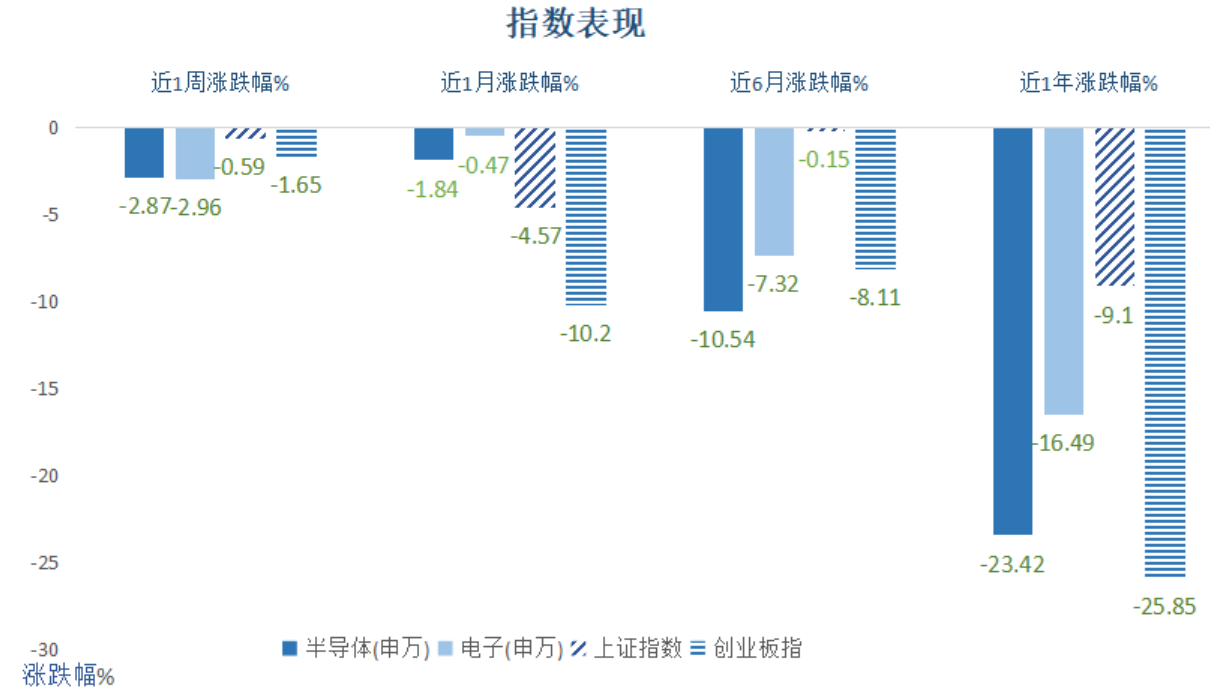

回顾上周(07.01-07.05)的市场表现,上证指数回调了0.59%,创业板指数回调了1.65%,而申万半导体指数下跌了2.87%,申万电子指数下跌了2.96%。相较之下,上证指数跑赢申万半导体指数2.28个百分点,半导体板块整体表现差于大盘。

(来源:Wind,近1周涨跌幅:2024.07.01-2024.07.05;近1月涨跌幅:2024.06.05-2024.07.05;近6月涨跌幅:2024.01.05-2024.07.05;近1年涨跌幅:2023.07.05-2024.07.05)

接下来我们一起来回顾下,上周半导体板块发生了哪些大事。

【半导体大事件】

1、韩国半导体出口创新高

7月1日,据外媒报道,韩国6月份的半导体出口额达134亿美元,同比大幅增长50.9%,创历史新高。(来源:券商中国,20240701)

具体来看,韩国半导体出口实现大幅提升的原因是存储器价格的上涨和服务器等产业需求的扩大。从存储器价格上涨情况来看,自2023年第四季度以来,韩国主要存储厂商的存储器价格已连续3个季度上涨,单季涨幅约在10%-25%;从服务器产业需求来看,包括HBM在内的存储器出口额增长则高达85%。考虑到当前AI服务器对芯片的需求持续增加,未来市场对HBM的需求可能会继续增大,根据高盛预测,2022-2026年,HBM市场将可能从23亿美元增长至230亿美元,复合年增长率高达77%,增长达10倍。(来源:财经光年,20240704;新浪财经,20240702)

2、2024 世界人工智能大会开幕

7月4日至7月6日,世界人工智能大会在上海召开,聚焦大模型、算力、机器人、自动驾驶等领域。(来源:新华社,20240704)

目前AI大模型领域竞争的加剧叠加AI大模型参数的持续增长,正在推动大模型训练端的算力平台从依赖单一计算机的算力逐渐演变为依赖计算集群。因此,作为人工智能的下游,高性能IB交换机、以太网智能网卡等多种半导体硬件需求有望中长期受益。而本次大会作为撬动人工智能产业发展的关键杠杆,有望推动AI技术的实际应用和产业化进程加快,同时也可能带动上游半导体和下游终端应用景气度上行。(来源:每日经济新闻,20240704)

3、半导体巨头正在研发3.3D 先进封装

7月3日,媒体报道称,韩国某半导体龙头正面向 AI 半导体芯片开发新型“3.3D”先进封装技术,目标于 2026 年二季度实现量产。(来源:IT之家,20240703)

这项先进封装技术相比完全使用硅中介层的方案有望降低22%的生产成本,并且可以进一步提高封装生产效率。目前,半导体巨头纷纷布局先进封装技术,高端消费电子、人工智能、数据中心等等快速发展也对先进封装的市场规模的扩大具有一定支撑。根据中商产业研究院统计,2023年全球先进封装市场规模约为439亿美元左右,同比增长19.62%,今年则有望进一步增长至472.5亿美元,空间广阔。我们认为未来先进封装有望超越传统封装市场,成为封装市场的主导力量。(来源:中商产业研究院,20240624)

【宏观市场观察】

海外方面,上周美联储再次释放鸽派信号,依据最新的官方利率点阵图,下半年实施一至两次降息的可能性依然显著,后续市场资金面将可能得到持续改善,利好权益类资产表现。国内方面,此前的超长期特别国债发行、大规模设备更新和消费品以旧换新、房地产政策优化等政策或将推动下半年经济走稳上升。在新“国九条”引领下,资本市场改革深化成效也有望在下半年逐步显现。综合而言,当前市场估值仍处于历史相对低位,A股市场有望在今年下半程迎来修复回暖走势。(来源:东莞证券,20240701)

【基金经理观点】

上周“科创板八条”集成电路公司专题培训正式召开,提出支持收购优质未盈利企业等举措,为集成电路产业的并购重组创造了良好条件。未来优质的半导体企业可以通过并购重组从产业、技术、市场与客户等多方面成优势互补,进而提升上市公司发展的速度和质量。(来源:券商中国,20240708)

考虑到目前半导体下游的工业和汽车等行业需求边际好转,开始逐步恢复拉货;国内晶圆厂12英寸满载,半导体国产替代相关订单也在稳健推进中。综合来看,我们认为随着模拟芯片、存储芯片等半导体细分领域库存去化及下游需求回暖,电子行业下半年有望继续高景气,我们也持续看好板块“短期继续复苏 中期AI驱动 长期国产替代”的投资机遇。

【关联产品】

$银华集成电路混合A(OTCFUND|013840)$

风险提示:

方建履历:博士学位。曾就职于北京神农投资管理股份有限公司、南方基金管理股份有限公司,2018年5月,加入银华基金。现管理基金:银华智荟内在价值灵活配置混合发起式A(2018.6.20起)、银华乐享混合A(2021.6.22起)、银华集成电路混合A/C(2021.12.8起)、银华新锐成长A/C(2022.3.31起)、银华乐享混合C(2022.5.16起)、银华智荟内在价值灵活配置混合发起C(2022.7.21起)、银华惠享三年定开混合(2023.12.5)。

风险提示:本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。本页面产品由银华基金管理股份有限公司发行与管理。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。市场有风险,投资须谨慎。基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:本基金选择将部分基金资产投资于港股通标的股票,或选择不将基金资产投资于港股通标的股票,基金资产并非必然投资港股通标的股票。基金资产投资港股通标的股票可能使本基金面临港股通交易机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T 0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。具体详见基金招募说明书中“风险揭示”章节。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、本基金由银华基金管理股份有限公司依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网http://eid.csrc.gov.cn/fund和基金管理人网站www.yhfund.com.cn进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

本文作者可以追加内容哦 !