中航电测与成飞集团重组之后,市场股价应该是多少?

最好方法是基于重组之后财报来测算,先看财报。

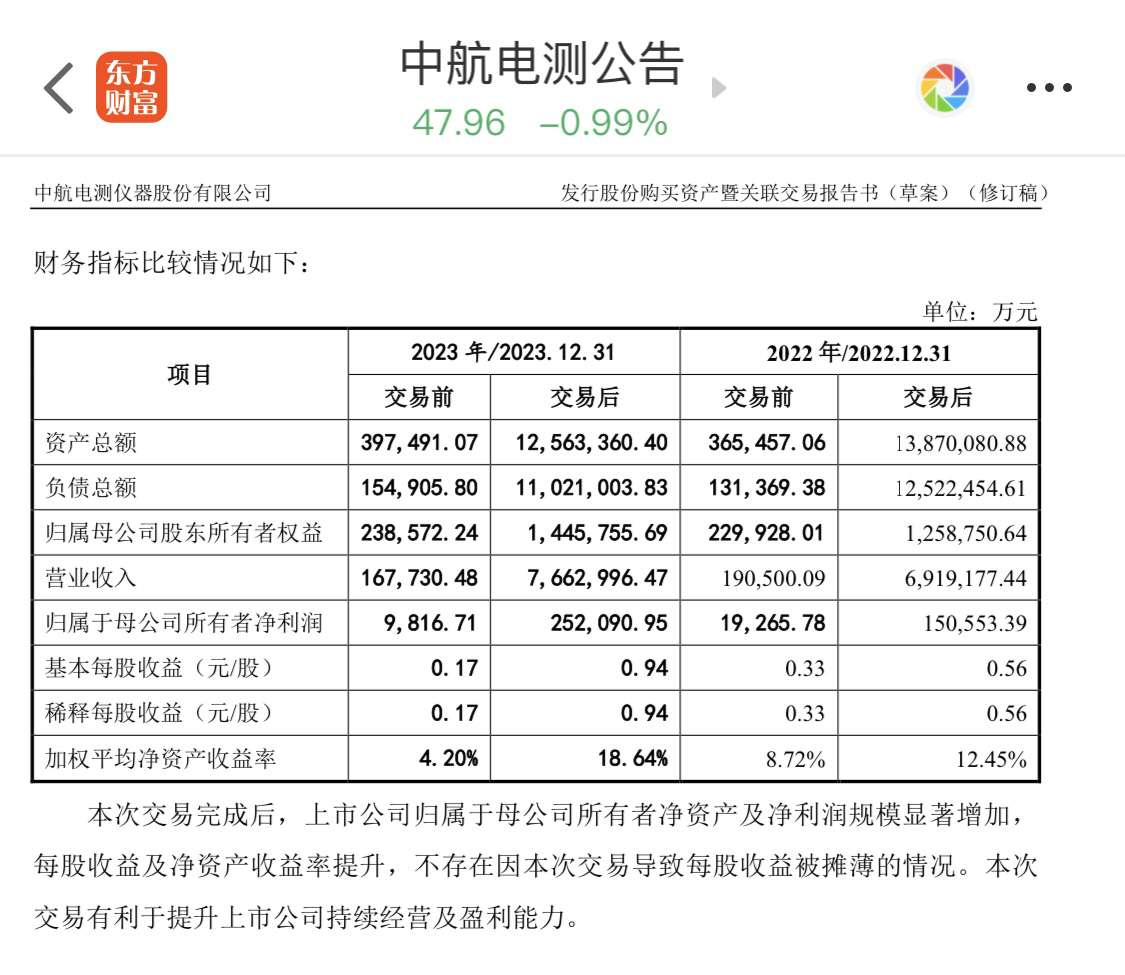

重组之后财报显示:基本每股收益0.94元。

私下猜测:基于未分配利润(0.94元/股)测算股价至少是23.23元;基于分配利润(参照之前分配比例,按可分配利润1/10分配0.094元/股)测算股价至少是18.18元。

即:中航电测与成飞集成重组后巿场价格。

1、巿场公允价或在18.18~23.23元。

2、非理性高点或在46.79~56.35元。

注:测算方法不解释。

(个人观点,不构成任何投资建议)

更正:成飞集团,或者是创业板大佬300114中航成飞。

参照中航沈飞市场价格(尤其是性价比),一个经过市场(低迷期洗礼)头脑不怎么发热了或者是一个更理性的价位:

300114中航电测(或者中航成飞)

市场价或是35.80元。

当然,中航沈飞(沪市主板)与中航电测或者中航成飞(深市创业板)估值标准不一样,后者更夸张一些。问题是中航成飞早过了初创期,已经是一个成熟产业了。所以,不太适应创业板(初创期)估值方法。

有意思是中航电测或者中航成飞市场估值:

公允价18.18~23.23元中间价是20.71元;

非理性价46.79~56.35元中间价51.57元;

中间价20.71~51.57元之中间价36.14元。

折中价36.14元与参照中航沈飞(性价比)价格35.80元非常近似。

即:重组后巿场价或是35.80~36.14元。

300114中航成飞

参照市场价格,重组之后市值大约是958.4~967.5亿元。

这就导致了上市公司市值远低于上市公司总资产(1256.336亿元)的情形,或与市场低迷与投资者信心极度缺乏有关。

同业比较(2023年)

中航沈飞:总资产554.66亿元,净资产150.95亿元,每股收益1.09元,每股分红0.40元;(市值1113亿元)

中航成飞:总资产1256.34亿元,净资产154.24亿元,每股收益0.94元,每股分红?元;(市值1283.9亿元)值吗?

中航西飞:总资产809.21亿元,净资产195.45亿元,每股收益0.31元,每股分红0.10元;(市值680.7亿元)

由此可见,中航沈飞更有性价比。

结束语

武器系统:质是成本的代名词,量是利润的代名词。

即:有了质,未必能跑量。

本文作者可以追加内容哦 !