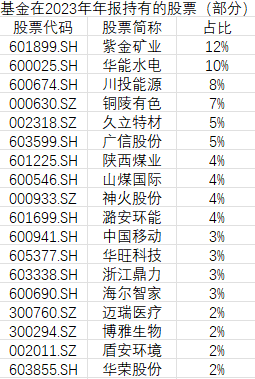

基金每半年披露一次中报或年报,报告中披露了它的全部持仓股票,假设在未来的半年内基金经理不调仓,我们可以根据基金所持有的股票构建一个模拟组合,这个组合完全按照基金披露的持仓来买入股票,于是我们可以计算出模拟组合在未来半年内的收益。通过模拟组合收益和基金真实收益存在的差异,就能看出基金经理调仓到底有没有好的效果,也就能体现出基金经理的交易能力。

Marcin Kacperczyk、Clemens Sialm、Lu Zheng在2008年的论文《Unobserved Actions of Mutual Funds》中,提到了计算基金收益与模拟组合收益的差值,来测算基金经理交易行为对基金收益的影响,其中模拟组合收益用基金前期披露的持仓收益计算。

以景顺长城能源基建A(260112)这只基金为例,我们以2023年年报中披露的持仓为准,构建一个模拟组合。

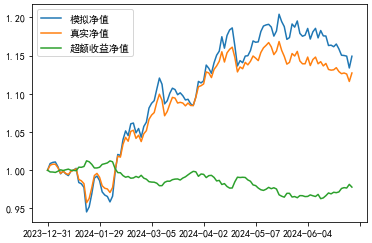

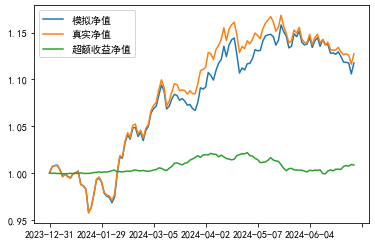

便观察模拟组合收益和基金真实收益的差值,我们把两条线的起点设为1。绿线是基金真实收益减去模拟组合收益后,计算出来的超额收益净值,通过它我们可以看到,这只基金在这半年并没有跑赢模拟组合,从2月初开始跑输,但跑输的不多。

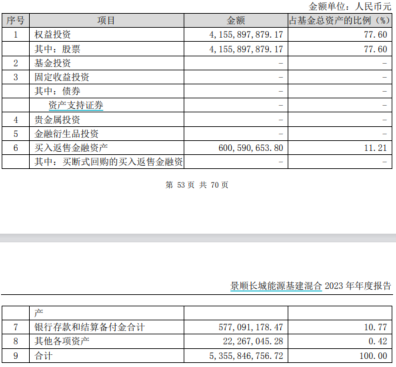

但上面的计算方法有个问题,我们在计算模拟组合收益的时候,假设了组合满仓股票,然而公募基金对股票仓位有限制,不能做到满仓,像这只基金在2023年年报里披露的股票仓位是77.6%。

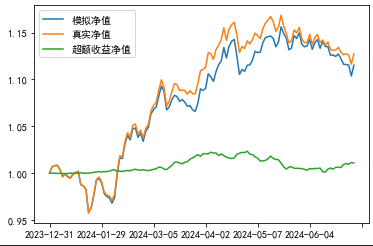

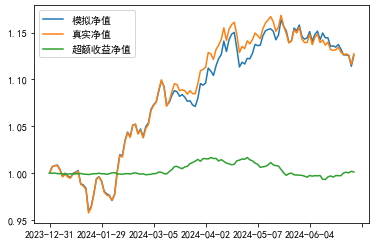

如果我们假设模拟组合有77.6%的仓位持有股票,其余资金空仓,那么我们计算的模拟组合净值将会变成下图的蓝线,可以看到考虑了股票仓位后,基金在这半年略微跑赢了模拟组合。

这是一种改进方法,当然我们也可以假设除77.6%的股票仓位外,其余22.4%的仓位买了货基或者债券,那么模拟组合的收益又会发生变化。

假设22.4%仓位买了货基,下图中蓝线为新的模拟组合净值,跟之前相比变化不大。

假设22.4%仓位买债,模拟组合净值就变为:

在考虑基金仓位后,无论是假设22.4%的仓位空仓、买货基还是买债,基金都略微跑赢模拟组合,说明基金经理鲍无可在这半年的调仓是有一点效果的。

当然,这个计算方法是假设这半年内基金的股票仓位不变,事实上基金的仓位是变化的,并且模拟组合收益的计算结果,跟我们所选的货基、债券指数品种也有关系。不过在基金的股票仓位比较高,并且波动比较小的情况下,这种方法还是可以参考的。

#基金投资指南##复盘记录#$景顺长城能源基建混合A(OTCFUND|260112)$

本文作者可以追加内容哦 !