萝卜快跑彻底火出圈了!

随着百度运营的持续深入,“萝卜快跑”无人驾驶网约车在武汉的订单量大幅增长,和传统网约车相比,乘客体验好,价格也更实惠,吸引了很多人慕名体验。

“萝卜快跑”在武汉已经投放超过400辆无人驾驶汽车,预计到2024年底就能在武汉实现收支平衡,2025年全面进入盈利期,市场竞争力已经没有问题。

对于我们来说,全无人自动驾驶网约车不仅仅是一种全新的出行方式,也是一种全新的经济方式,谁能快速把握行业先机,谁就有机会拥有未来增长的契机。

7月13日消息显示,豪恩汽电已经和萝卜快跑在自动泊车、超声波雷达等产品上达成配套合作,相关产品将于今年量产。

那么,豪恩汽电能够和萝卜快跑合作,公司都有哪些优势呢?

豪恩汽电主营汽车电子类产品,主营产品包括车载摄像系统、车载视频行驶记录系统和超声波雷达系统,这些产品都可以应用于辅助驾驶、高级驾驶辅助系统(ADAS)等智能驾驶系统中。

我们可以看到公司产品是无人驾驶系统中必不可少的硬件设备,公司在汽车电子行业中属于绝对细分领域龙头,这也是萝卜快跑和公司合作的重要原因。

首先,公司有优秀的盈利能力。

从2019年以来,公司的营收总收入和归属净利润都保持了持续增长的趋势。

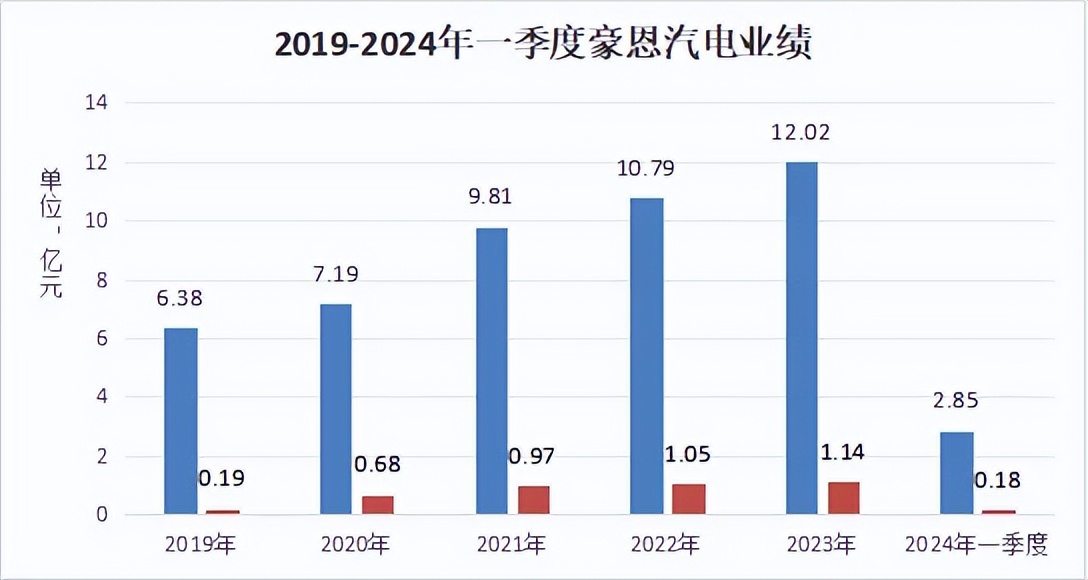

公司的营收从2019年的6.38亿元增长到2023年的12.02亿元,短短4年时间几乎翻了一倍,复合增长率高达17%。

相比营收的增长来说,公司归属净利润的增长幅度更大,从2019年的1896万元增长到2023年的1.14亿元,增长近6倍。

2024年一季度,公司营收和净利润分别增长16%和19%,能够充分反应出新能源汽车快速增长的背景下,国内汽车电子行业的高景气。

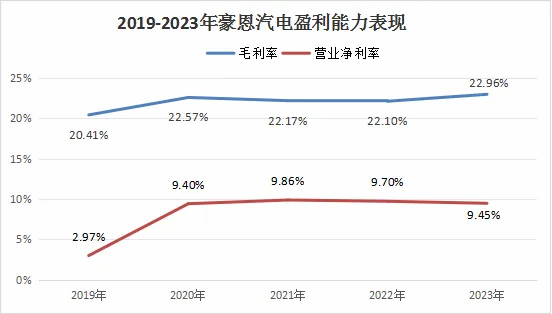

从公司的盈利能力来看,公司的毛利率从2020年持续保持在22%左右的水平,营业净利率保持在9.50%左右,盈利能力始终非常稳定。

2024年一季度盈利数据略低于往年,不过按照2023年的全年走势来看,2024年全年的毛利率和净利率还有望保持往年的水平,延续良好局面。

在整个汽车电子行业来说,公司毛利率、净利润都超过行业龙头德赛西威,显示出公司极强的市场竞争优势,有利于后期营收规模的进一步增长。

其次,公司明显的技术优势。

公司作为智能驾驶解决方案服务商,目前已经可以支持L2及以上级别的辅助驾驶功能,通过公司在软硬件方面的系统集成能力,能够针对不同客户需求提供定制化的智能驾驶解决方案。

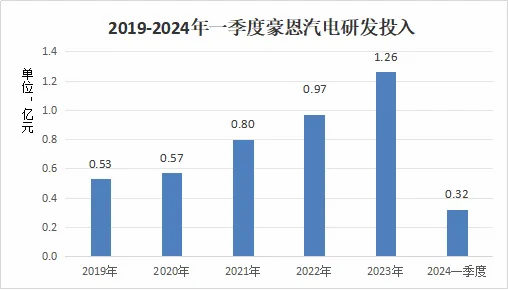

公司强大的技术优势自然也离不开研发方面的持续投入,2019-2023年公司的研发投入金额从5300万元增长到1.26亿元,短短4年时间就增长了1.37倍,还在持续增长。

研发费用在公司总营收中的占比也从2019年的8.35%增长到2024年一季度的11.32%,可以说不仅投入金额在增长,比重也在持续增长,已经达到行业龙头德赛西威的水平。

大手笔的资金投入也换来了公司在领域中的技术优势,截至2023年12月31日,公司拥有软件著作权99项,拥有各类国内专利239项,其中发明专利35项,实用新型专利122项,外观设计专利82项。

第三,公司合作客户广泛。

通过多年的持续经营,公司已经形成了为国内外知名汽车厂商配套的强大能力,积累了丰富的国内外客户资源。

目前公司已经和日产、大众、标致雪铁龙集团、福特、现代起亚、吉利、长城等国内外知名汽车品牌保持长期合作,也和比亚迪、小鹏汽车、理想汽车、哪咤汽车等新能源汽车品牌展开深度合作。

以公司和华为问界的合作为例,公司雷达系列产品都在问界M5、M7车型中配套使用,M9已拿到订单并将实现量产,公司还在积极争取智届S7、阿维塔及享界S9的合作,公司始终是非常重要的汽车电子产品供应商。

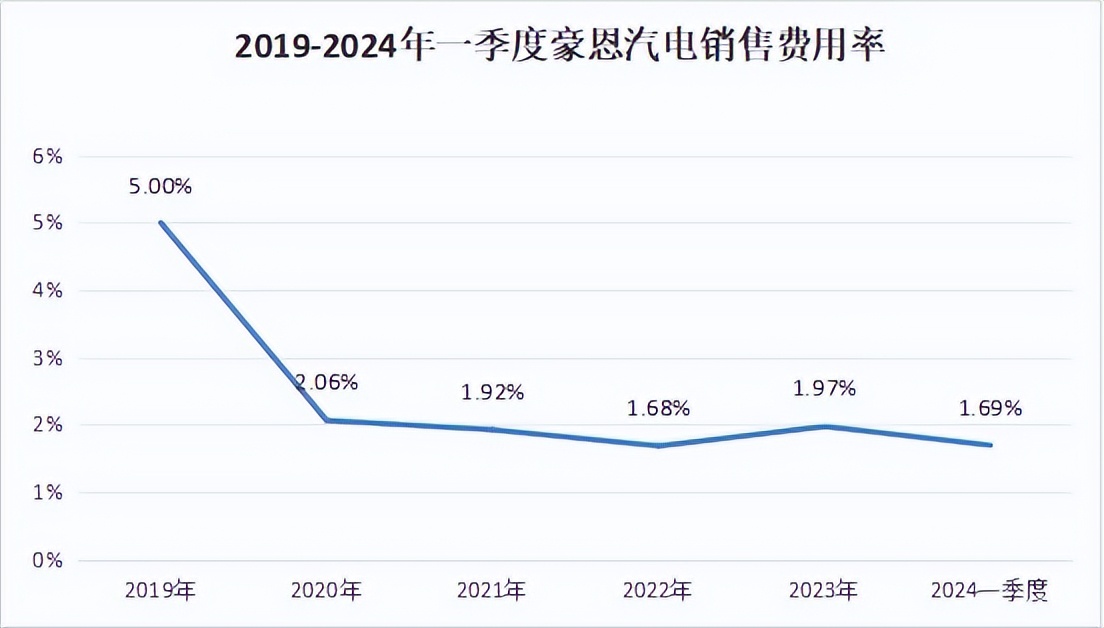

依靠公司的和全球知名汽车品牌的长期合作,公司不仅订单充裕,而且销售费用率极低,从2020年以来基本保持在2%以上,使得公司能够让更多的营收转化为净利润。

对于公司接下来的进一步增长,公司也有以下优势:

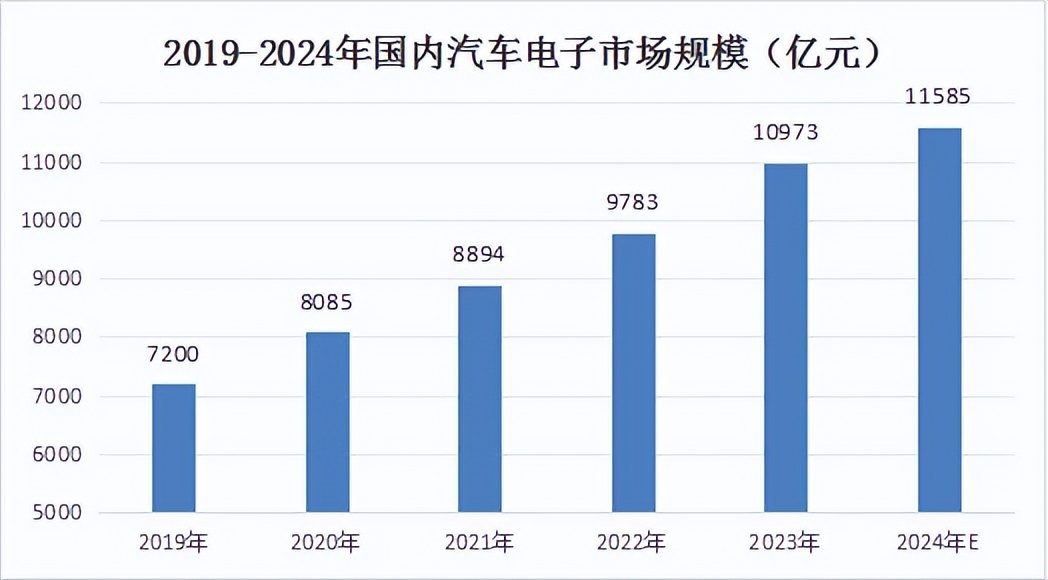

第一,汽车电子市场持续扩大。

随着新能源汽车渗透率的持续增加,以及汽车电子化程度的提升,汽车电子市场规模的扩大已经是不争的事实,进入高景气周期。

以国内市场数据为例,2022年中国汽车电子市场规模达9783亿元,2023年市场规模进一步增长到10973亿元,2024年将达11585亿元。

豪恩汽电作为汽车电子行业的后起之秀,虽然市场地位还不如德赛西威、均胜电子等规模较大的企业,不过公司产品技术有优势、成本有竞争力,也可以在国内外汽车电子的发展趋势中受益。

第二,公司持续开发行业前沿技术,在手订单充裕。

最近几年来看,公司在毫米波雷达、激光感知方面的技术进步非常明显,公司的4D毫米波雷达产品也处于开发阶段。

目前,公司老客户合作紧密,萝卜快跑等新能源客户快速放量,超声波雷达、行车记录仪、自动泊车系统等多个新增定点订单,单车价值量逐步提高。

在今年一季度,公司收到重要战略合作伙伴的提名信,未来合作项目生命周期为8年,预计年整车销量规划约400万台,预估生命周期内预计总营收约52亿元。

6月19日,公司收到知名全球新能源汽车厂商和知名国内头部新能源汽车厂商同平台的超声波雷达系统(AK2)和舱内视觉监控系统(DMS)项目定点,项目生命周期为3年,生命周期总金额预估约为5.6亿元。

6月28日,公司又收到国内知名汽车厂商和知名合资汽车厂商车内监控系统(DMS)项目定点,项目生命周期分别为3年和2.5年,生命周期总金额预估约为1.85亿元。

整体来说,豪恩汽电作为汽车电子行业的后起之秀,在行业内有着极强的盈利能力,海外营收规模持续增长,将会在新能源汽车发展的浪潮中拥有更大的成长空间。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !