这周末,最大的新闻莫过于特朗普被shot了,灯塔国大选的天平越来越倾向于那个Make America Great Agian的男人。

这周末,最大的新闻莫过于特朗普被shot了,灯塔国大选的天平越来越倾向于那个Make America Great Agian的男人。 我看了一些特上任后的影响分析,简单总结一下一些观点:

1. 特作为一个特立独行,蔑视权威的人,你是猜不到他会出什么牌的,而且很容易走极端。有可能俄乌冲突会放弃乌,也有可能会直接下场逼退鹅。

2. 我们面对的正面压力可能会更大了,之前都是暗地里的较劲,或者通过代理人的方式。后面可能是更加明显的竞争了;

3. 慌的可能不单单是我们,可能灯塔国的盟友也会慌,甚至部分盟友会被推向我们这边一点;

4. 正如霍华德马·马克斯所担忧的,特的上任会影响美联储的独立性。美联储加息和降息也不太可控,但从之前特的推特治国来看,可能会护盘股指。但特与之前一些巨头比如扎克伯格结下了梁子,可能又会影响这些头部权重股;

前几年有名的一个梗:一顿分析猛如虎,涨跌全看特朗普。这个时代估计又要回来了。预计未来市场不会太平,大家记得系好安全带。

应对高波动率,可以考虑:

1. 尽可能分散,跨地域,跨市场的配置;

2. 降低权益仓位,

3. 关注黄金;

4. 关注一下CTA策略的配置价值

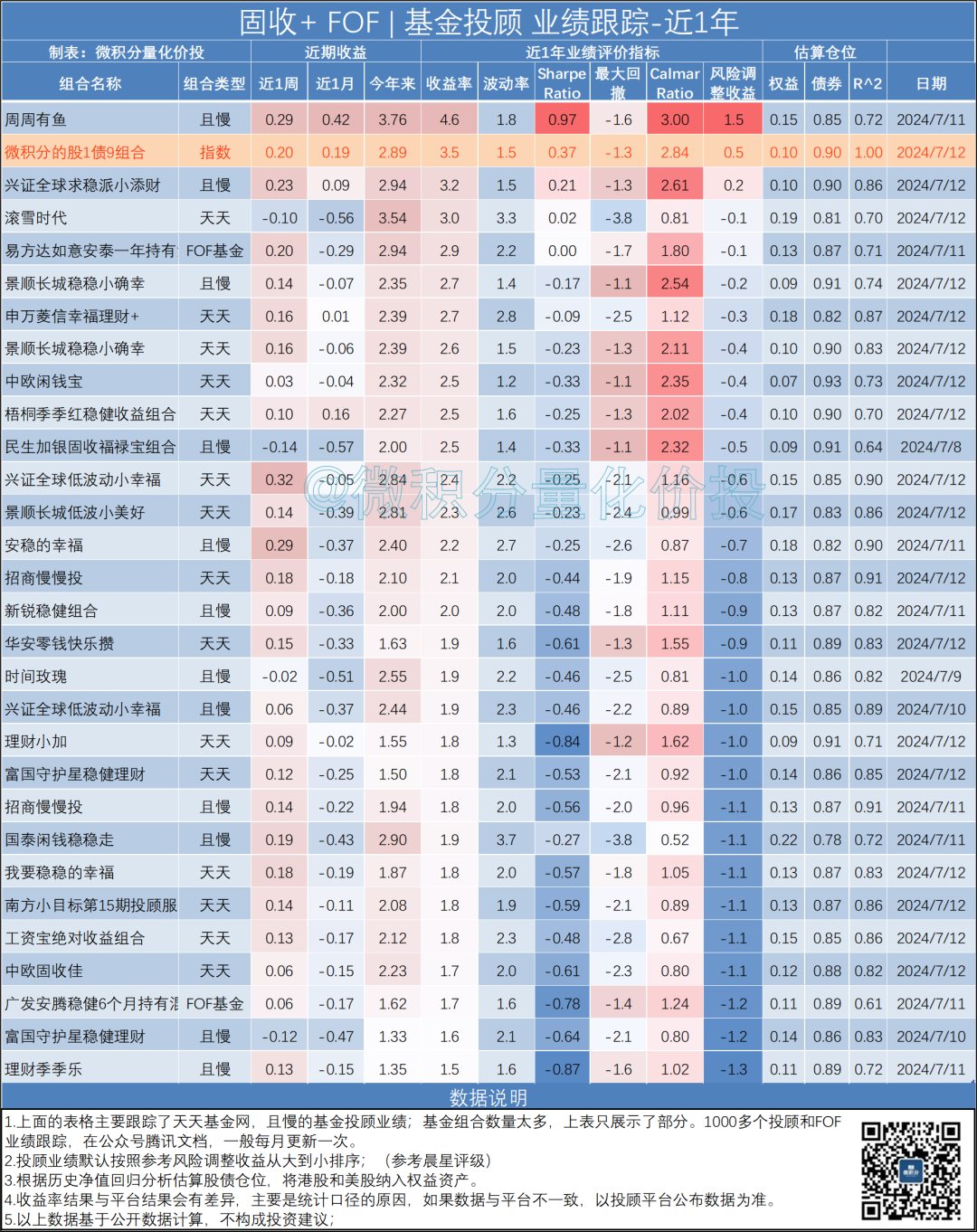

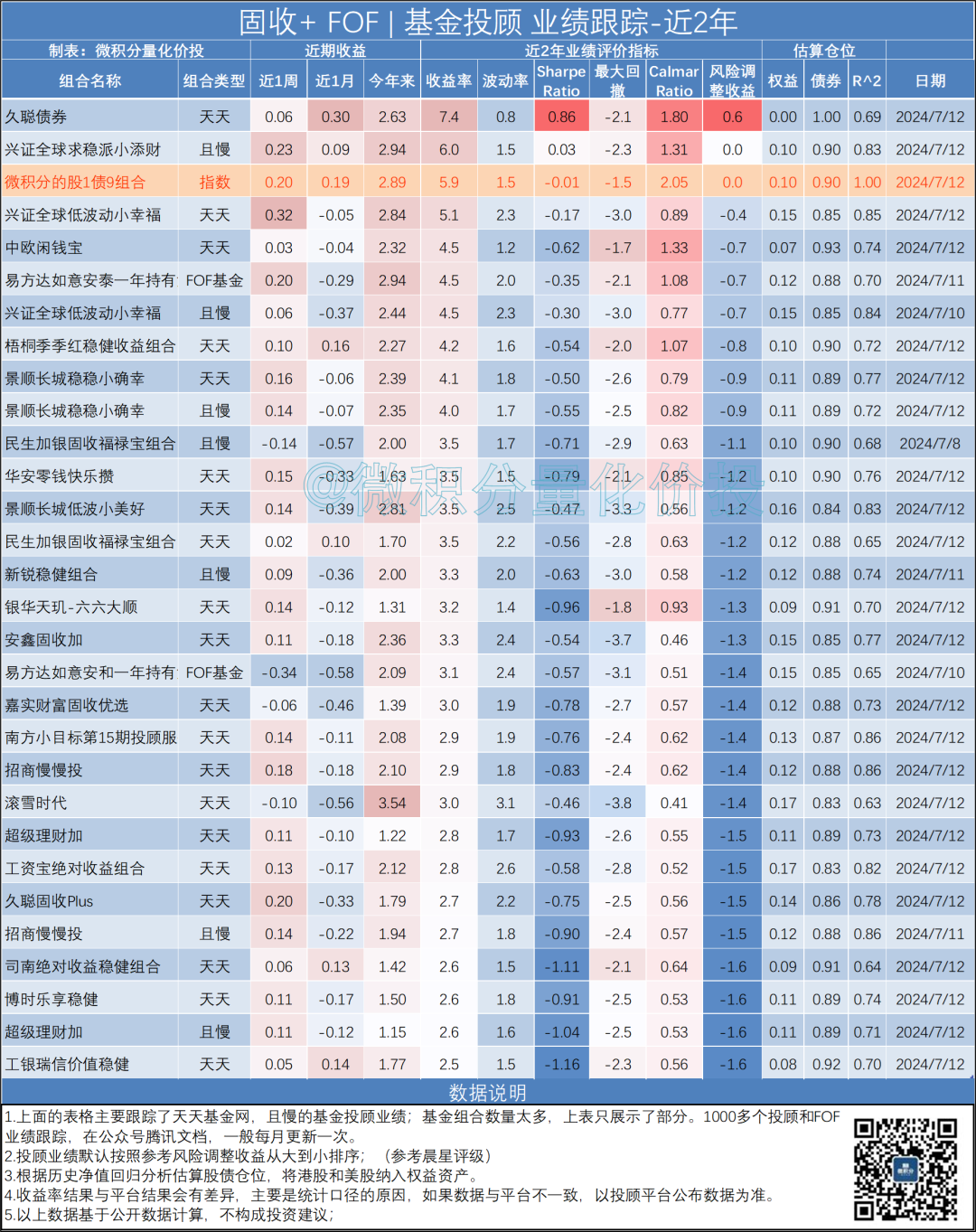

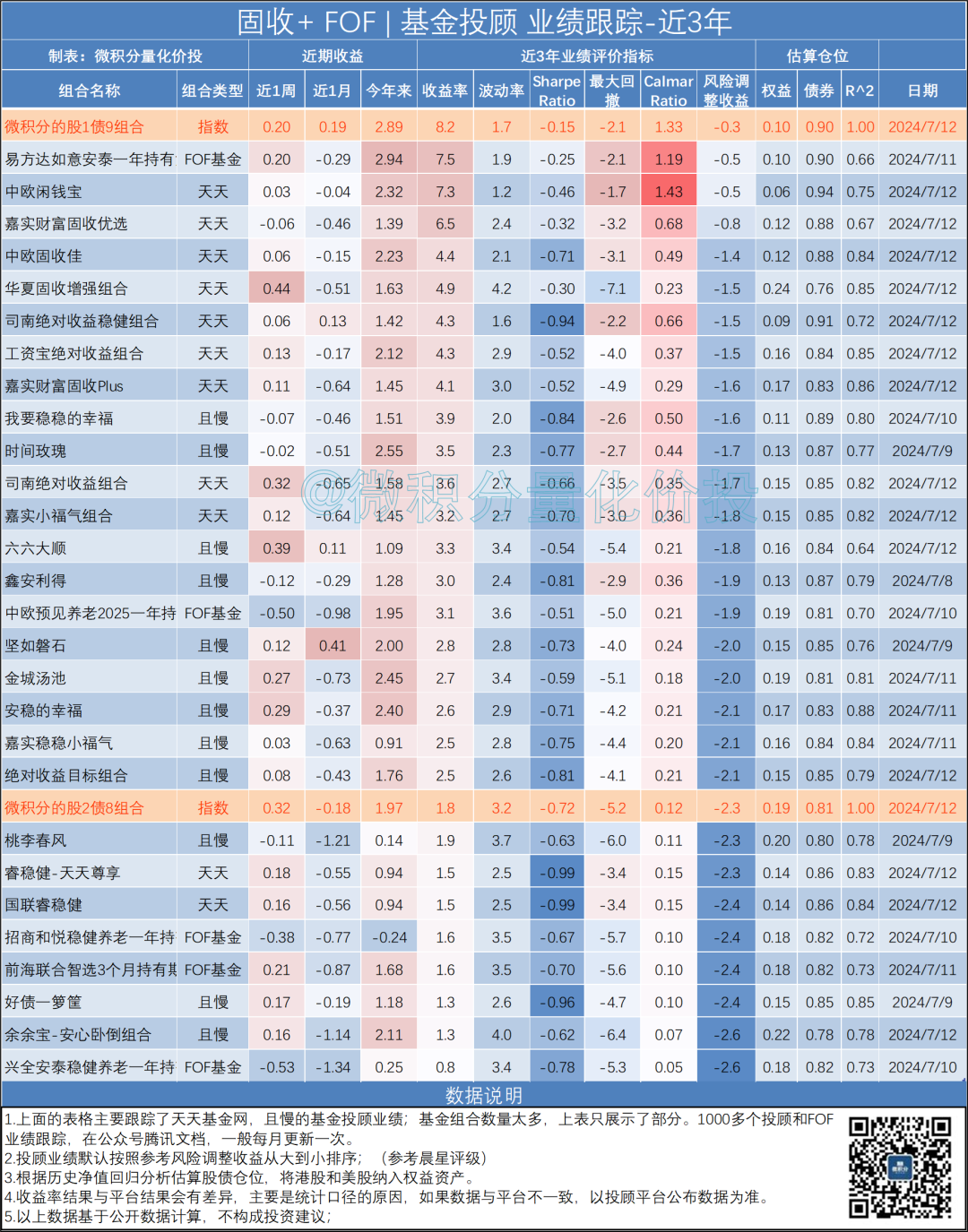

数据说明使用这个业绩跟踪之前,我建议您先看看之前的文章:基金投顾挑选要不要看历史业绩?

• 因为合规原因,目前投顾数据源采用的是韭圈儿平台上用户贡献的数据。该数据可能与各平台数据存在误差,如果存在偏差,请以各个平台官方数据为准。

• 参考《如何估算基金投顾的仓位?》中介绍的方法,采用最近2年的净值对于权益债券仓位进行估算,对于拟合优度R^2大于0.6的投顾组合,按照权益仓位分为:固收+(<30%),股债平衡(30%-70%),权益(70%-110%),其余归纳为未分类。(如果权益仓位显著高于110%,很有可能是行业主题类的基金投顾,也不纳入权益类)

• 业绩基准指数,增加了万得股基和偏股基金指数,同时增加了《微积分的基金投顾业绩评价基准》中编制的部分大类资产配置指数;

• 默认排序指标进行了变更。之前采用夏普比率存在收益率为负数的时候,可能存在逻辑矛盾的问题,所以参考晨星的做法,复现了晨星风险调整收益,作为默认的排序指标。具体可以具体可以参考文章《晨星风险调整后收益到底是个啥东东?》。没有一个完美的排序指标,建议您根据自身的投资目标直接在底层Excel数据上进行筛选;

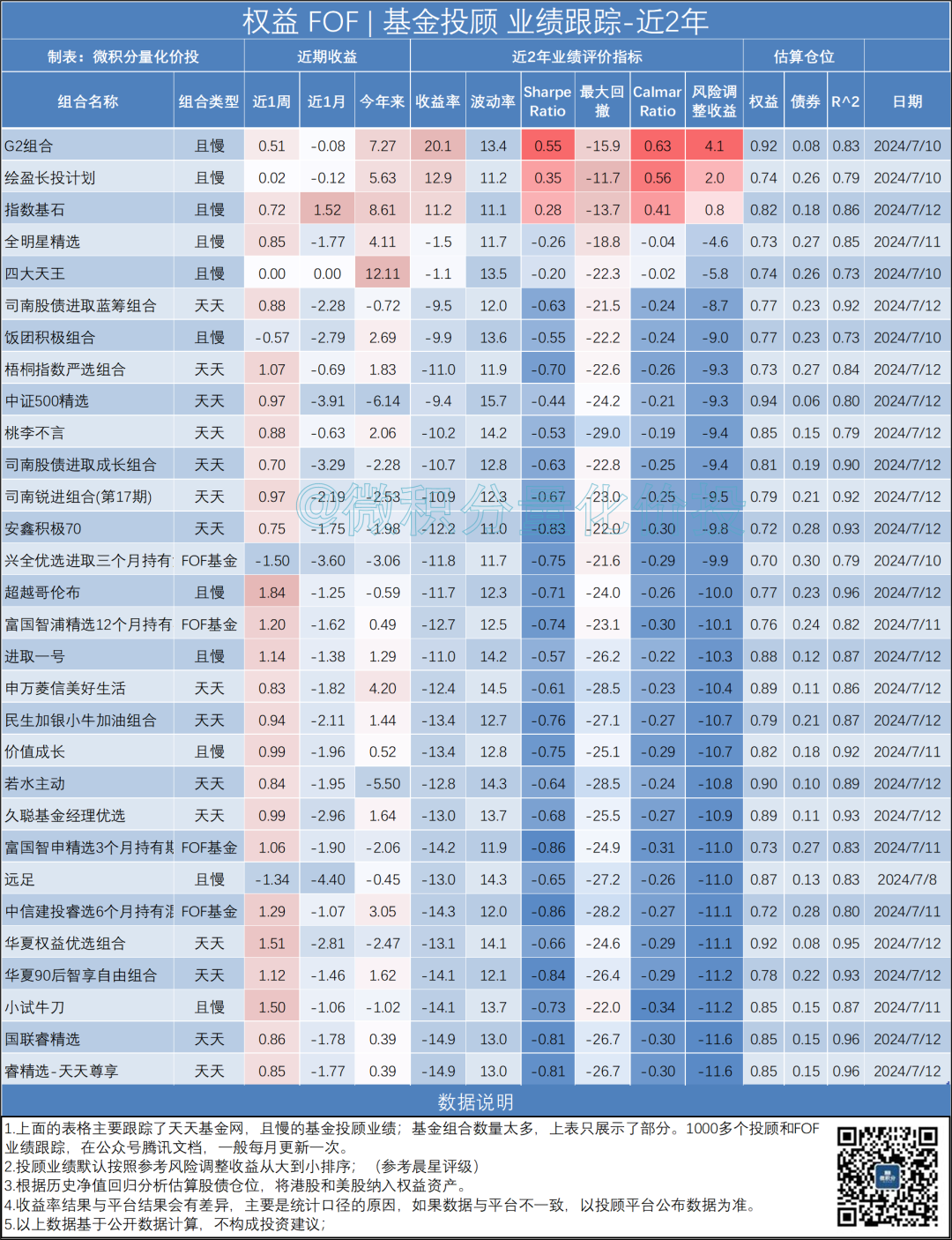

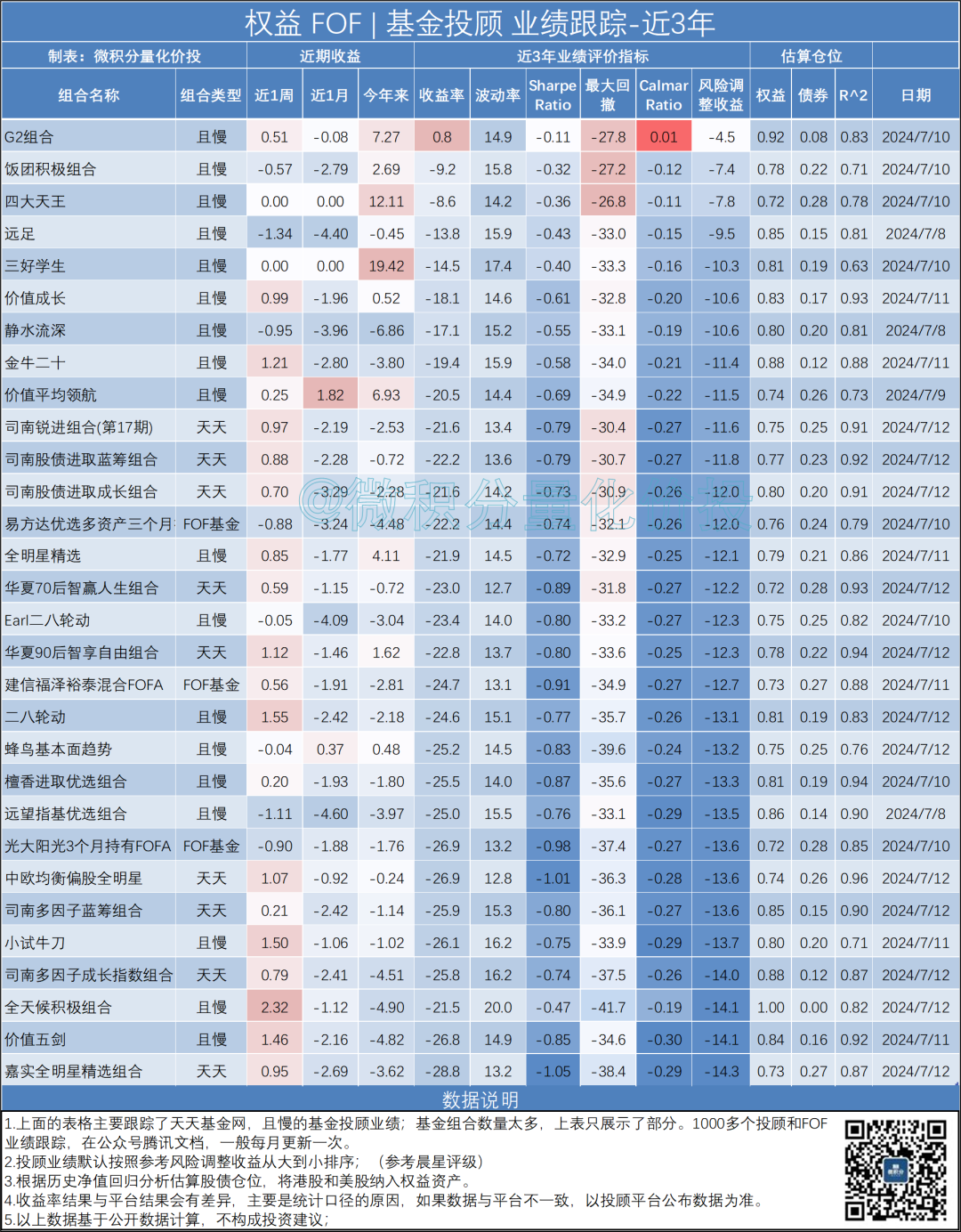

权益类

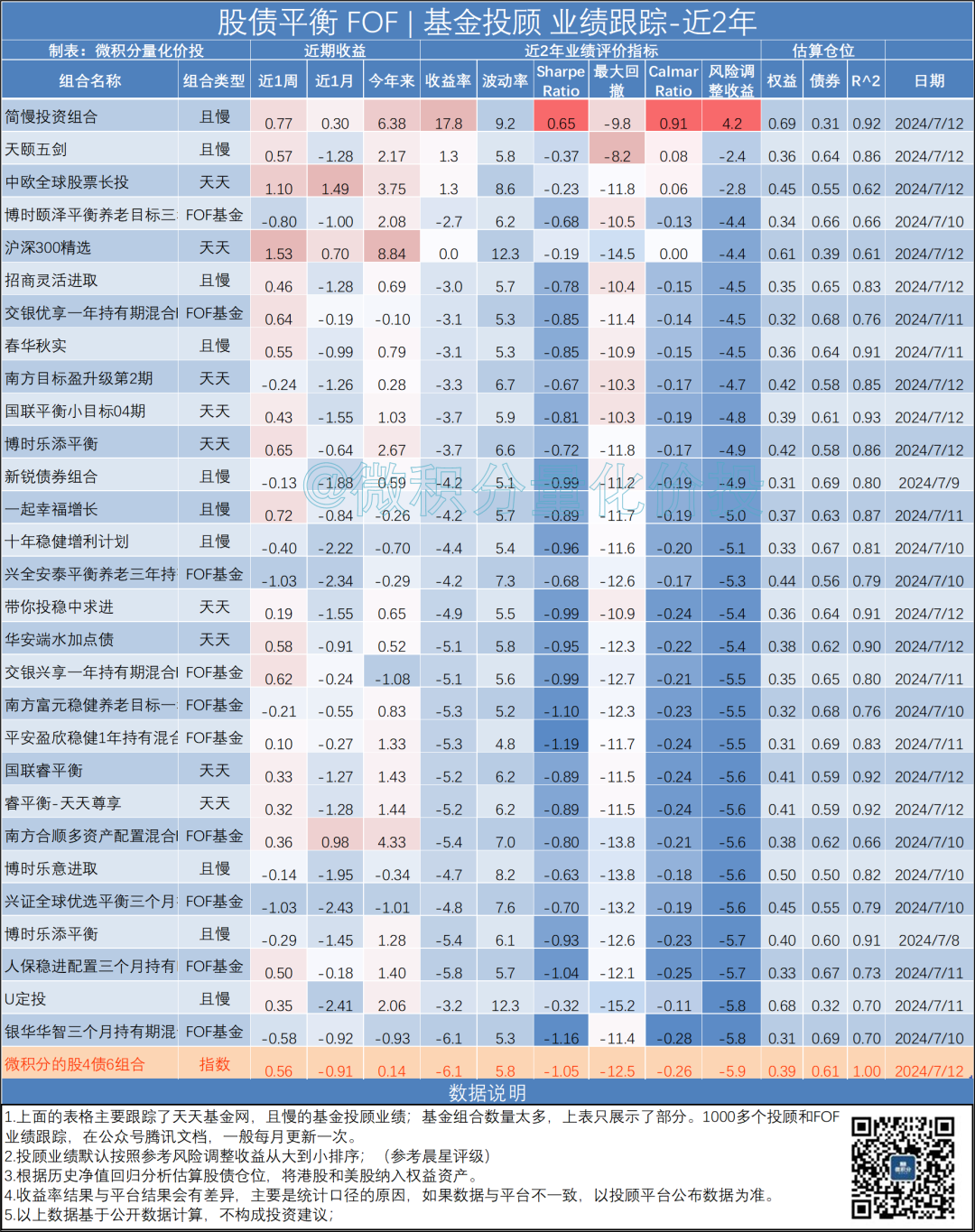

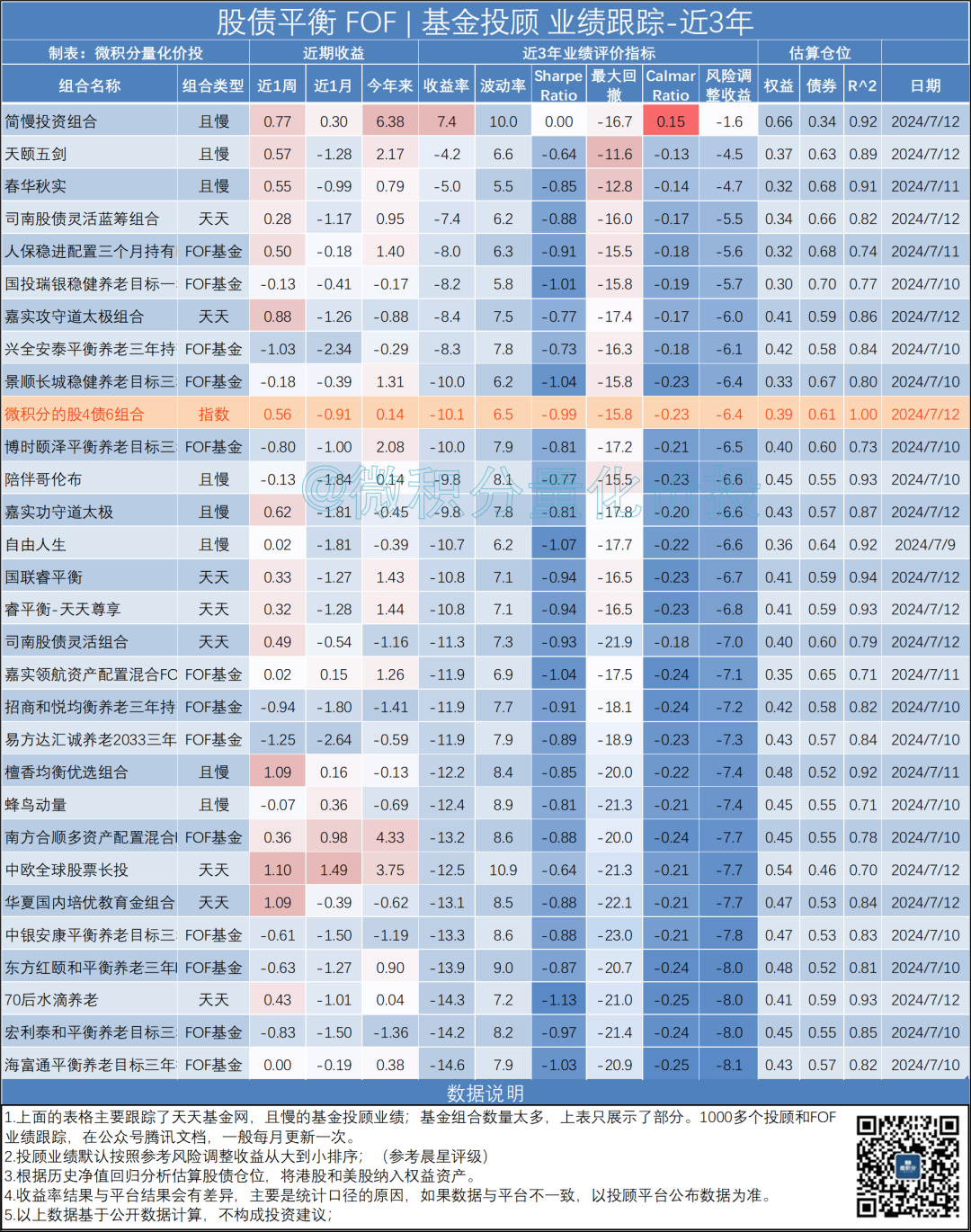

股债平衡类

股债平衡类

固收+类

固收+类

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。

投资有风险,投资需谨慎。以上内容中仅代表个人观点,与本人所在机构没有任何关联,也不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。

您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。

投资有风险,请谨慎选择。

微信更改了公众号推送机制,为了避免收不到推送,记得公众号加关注和星标哦。

本文作者可以追加内容哦 !