近日,BOE京东方、TCL科技、深天马、维信诺、深康佳、兆驰股份、沃格光电、蔚蓝锂芯、士兰微、水晶光电、华阳集团、淳中科技、瑞芯微等26家面板、LED及车载显示等相关企业陆续发布2024年上半年业绩预告。

数据来源:Pjtime.com综合整理

26家企业中,公布了营收数据的仅5家,均实现了同比增长。净利润方面,从盈利和亏损看,各占据一半;从与上年同期比较看,实现同比增长的共有22家,占据总企业个数的84.6%,并且有13家增长幅度最低预估超过50%,说明企业盈利能力大部分得到改善,但整体盈利水平还有待提高。

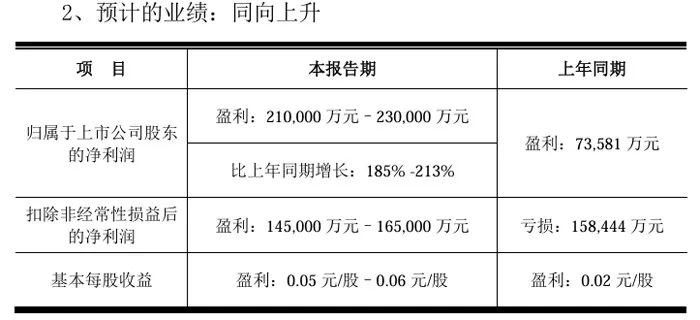

BOE京东方:净利润和扣非净利同比显著增长

得益于半导体显示行业景气度上升,行业格局持续优化,经营情况同比改善,BOE京东方2024年上半年净利润和扣非净利润比上年同期显著增长。预计实现净利润21亿元-23亿元,比上年同期增长185% -213%,去年同期为盈利7.36亿元;实现扣非净利润盈利14.5亿元–16.5亿元,去年同期为亏损15.84亿元 。

LCD方面,2024年上半年受益于大型体育赛事召开和电商促销活动的带动,终端客户备货需求尤其是TV类面板需求提前集中释放;至二季度末,阶段性备货高峰结束,下游需求释放趋于保守。TV类产品价格三月、四月上涨态势明显,随后涨幅逐渐收窄;部分IT类产品价格逐步开始回升。在终端市场,大尺寸化仍是推动大尺寸LCD面积需求增长的重要动因,不同地区市场平均尺寸存在较大差异,平均尺寸仍存在较大增长空间。为应对行业需求变化,公司坚持“按需生产”,随需求变动灵活调整产线稼动,持续优化产品结构。

AMOLED方面,随着AMOLED产品渗透率持续攀升,上半年公司柔性AMOLED产品出货量同比保持增长;不断深耕折叠为代表的高端AMOLED市场,充分发挥公司竞争优势。面对短期仍在增加的折旧压力,公司将不断提升技术水平,匹配市场需求,增强整体竞争力。

TCL科技:半导体显示业务实现净利25.8亿元至28.8亿元,同比改善超60亿元

TCL科技预计2024年上半年净利润9.5亿元至10.5亿元,同比上升180%至210%。扣非净利润为5.0亿元至6.0亿元,上年同期为亏损6.0亿元。在公司两大业务版块中,半导体显示业务业绩明显好于新能源光伏业务。其中半导体显示业务利润大涨,预计实现净利润25.8亿元至28.8亿元,同比改善超60亿元。新能源光伏业务方面大幅亏损,TCL中环预计上半年净利润为-29亿元至-32亿元。

在半导体显示业务方面,公告显示,大尺寸领域,产业集中度进一步提升的格局改善及需求端 的大尺寸化趋势,推动主要产品价格合理回升;中尺寸领域,人工智能技术的发展与应用加速IT产品升级换代,市场迎来结构性增长;小尺寸领域,OLED 渗透率提升和新技术迭代为显示价值提升及国产化带来机会。公司发挥规模和产线布局优势,持续优化业务和产品结构,大尺寸业务高端化,中小尺寸业务持续改善,经营业绩显著增长。公司将继续坚定大尺寸高端化策略、加速中尺寸IT和车载等业务拓展、提升小尺寸市场地位、拓展VR/AR及专显市场,实现半导体显示业务持续健康发展。

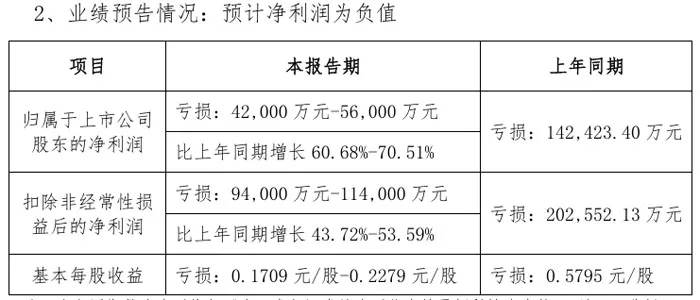

深天马:净利润亏损4.2亿元至5.6亿,同增60.68%-70.51%

深天马预计上半年净利润亏损4.2亿至5.6亿元,比上年同期增长60.68%-70.51%(上年同期亏损14.24亿元)。扣非净利润亏损为9.4亿元-11.4亿元,比上年同期增长43.72%-53.59%(上年同期亏损20.26亿元)。

公告表示,天马微电子持续聚焦提升显示主业的经营质量,消费类显示业务盈利能力快速修复,包括车载、专业显示(工控、医疗、智能家居、人机交互等细分领域)在内的非消费类显示业务保持了稳健发展。其中,随着车载产品结构的不断优化以及面向国际头部车企的汽车电子业务今年开始规模起量,公司车载显示业务有望持续快速发展。

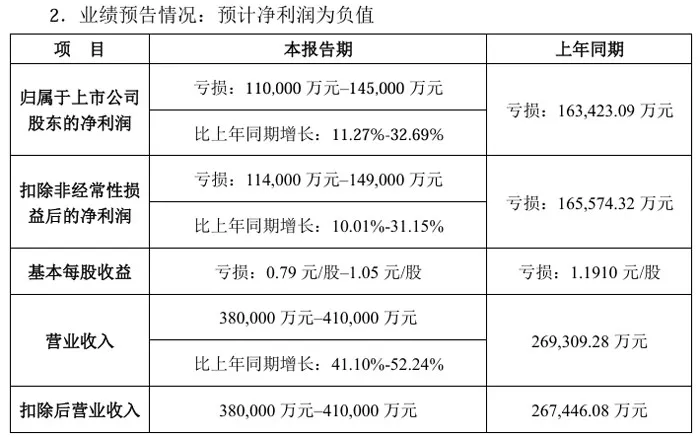

维信诺:营业收38亿元至41亿元,同增41.10%到52.24%

维信诺预计2024 年上半年实现营业收入区间为38亿元至41亿元,同比增长41.10%到52.24%;净利润为-14.5亿元至-11亿元,同比增长11.27%至32.69%。

关于业绩驱动因素,公告表示,随着消费电子行业景气度逐步回暖,OLED 手机面板需求旺盛,产品价格有所上涨,公司持续优化产品结构,以头部客户OLED显示产品为重点方向,供应客户的多款产品,出货量大幅增长,毛利率有所改善。

华映科技:预计2024年半年度亏损5.74亿至5.54亿

华映科技上半年预计减亏,净利润为-5.74亿至-5.54亿,比上年同期增长21.00%至23.75%;扣非净利润亏损为5.73亿元至5.93亿元,比上年同期增长19.27%–22.00%。预计基本每股收益为-0.2075至-0.2003元。

关于业绩盈亏主要原因,华映科技表示公司通过提升高附加值产品销售占比,营收增长,毛利 增长。同时通过组织整合、优化人力配置等措施降低人力成本,通过加 强原材料采购管控降低材料采购成本,进而改善产品成本。

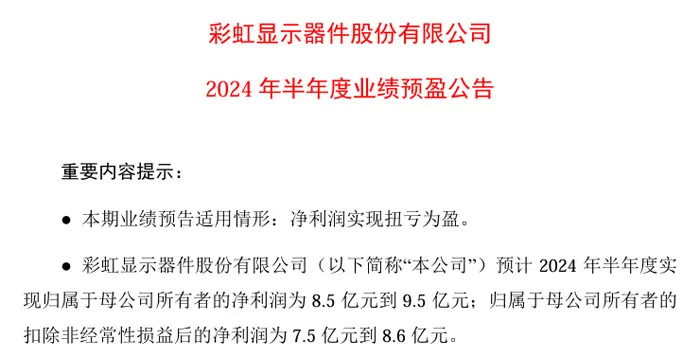

彩虹股份:净利润为8.5亿元到9.5亿元,实现扭亏为盈

彩虹股份预计2024年半年度实现归属于母公司所有者的净利润为8.5亿元到9.5亿元,与上年同期相比,将实现扭亏为盈。预计 2024 年半年度实现扣非净利润为 7.5 亿元到 8.6 亿元。上年同期净利润为-2.7亿元,扣非净利润为-3.1亿元。

彩虹股份公告称液晶面板市场维持动态供需平衡,面板价格稳定,公司顺应显示终端市场需求趋势,持续深化与重点客户的合作关系,加快大尺寸产能提升和产品性能升级,积极推动生产降本增效,经营业绩稳步提升;同时公司 G8.5+液晶基板玻璃产线建设按计划推进,已建成产线快速量产并达产,基板玻璃产品产量、销量、销售收入较上年同期相比保持持续增长。

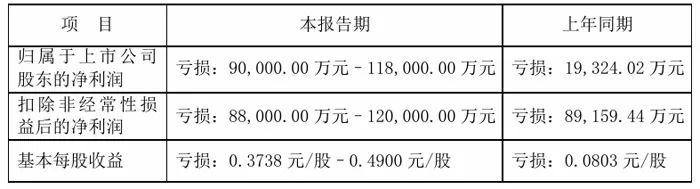

深康佳:净利预亏超9亿元,同比亏损大幅增加

深康佳预计2024年上半年净利润净亏损9亿元至11.8亿元,上年同期亏损1.93亿元,同比亏损大幅增加。扣非净利润亏损8.8亿至12亿,与上年同期多亏损约8.9亿。

净利润亏损主要原因:1、内销彩电业务受到刚性费用压降空间有限以及行业竞争持续加剧等因素影响,彩电业务仍处于亏损状态;2、持有的交易性金融资产价格变动,导致本公司公允价值变动损益约-1.71亿元;3、基于谨慎性原则,本公司根据会计政策及会计估计对资产计提减值准备,导致利润减少;4、半导体业务仍处于产业化初期,尚未实现规模化及效益化产出,影响了本公司整体经营利润。

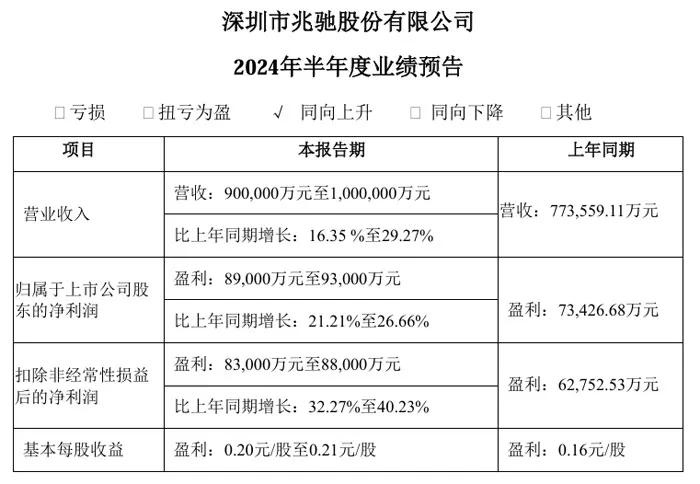

兆驰股份:营收约90至100亿元,净利润预计8.9亿元-9.3亿元

深圳市兆驰股份有限公司预计2024年半年度营收约90至100亿元,比上年同期增长16.35 %至29.27%;净利润盈利8.9亿元至9.3亿元,比上年同期增长21.21%至26.66%;扣非净利润盈利83,000万元至88,000万元,比上年同期增长32.27%至40.23%;基本每股收益0.2元至0.21元。

兆驰股份业绩变动原因是LED的全链条延伸、深度协同产生叠加效应以及电视全球化布局的Local策略。自2017年之后,公司主营业务从终端制造向上游LED器件延伸。Mini RGB 芯片与Mini COB显示模组深度协同,上半年Mini RGB芯片微缩进程加快,Mini COB在P1.5以上点间距市场渗透率大幅提升。截止到目前,兆驰晶显出货量占COB行业50%以上,在1.6万平米/月的产能基础上,新增产线已陆续进厂,持续扩产保障了公司推动COB渗透率提升。LED芯片的产品结构持续升级,普通照明产品产量逐步收缩,更多产能释放到高毛利产品中,实现高质量可持续发展,确立子公司兆驰半导体从规模到价值的行业领先地位。电视ODM制造深耕海外市场,以Local 的策略运营并开拓海外市场,为公司持续开拓海外增量市场提供了灵活运转空间。

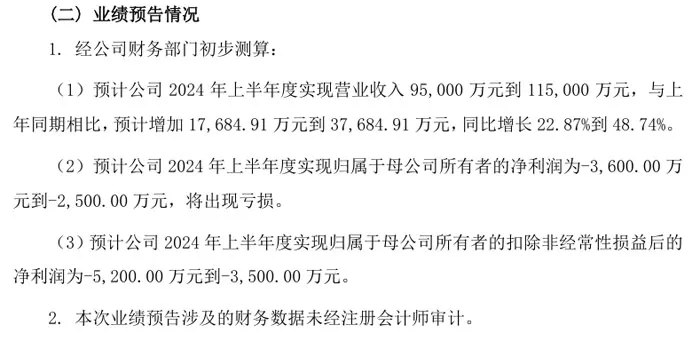

沃格光电:营收大增、净利亏损,玻璃基Mini/Micro LED项目处于产能释放前期

沃格光电预计实现营业收入9.5亿元到11.5亿元,与上年同期相比,预计增加1.77亿元到3.77亿元,同比增长22.87%到48.74%。预计实现净利润为亏损3,600.00万元到2,500.00 万元。预计扣非净利润为亏损5,200.00万元到3,500.00万元。去年同期,净利为亏损1,131.83万元,扣非净利为亏损2,341.50万元。

沃格光电公告表示,受消费电子及液晶面板行业影响,市场需求下滑和竞争加剧,导致公司玻璃精加工业务和光电子器件产品销售价格和毛利率有所下滑。沃格光电于2024年2月完成收购湖北通格微电路科技有限公司剩余部分股权,湖北通格微成为公司全资子公司,将其纳入公司合并报表。在玻璃基Mini/Micro LED产品开发方面,已有多个客户合作的基础上,获取了多项合作开发并导入了行业知名企业共同开发验证。

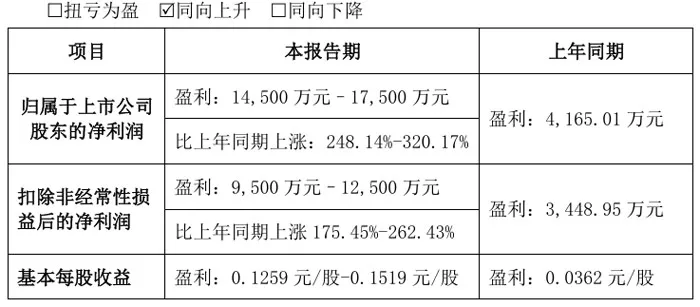

蔚蓝锂芯:预计盈利1.45亿-1.75亿,净利同增248.14%-320.17%

蔚蓝锂芯预计2024年半年度实现净利润14,500万元–17,500万元,比上年同期增长248.14%-320.17%;实现扣非净利润盈利0.95亿元–1.25亿元,去年同期为盈利0.34亿元 基本每股收益0.1259元/股-0.1519元/股。

公告表示,LED业务经营情况逐步向好,从上年同期的亏损状态转为开始盈利。

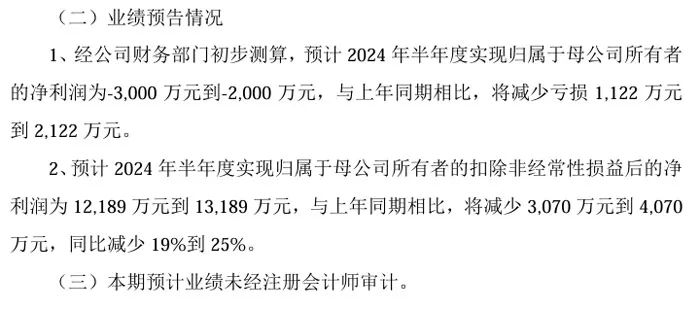

士兰微:上半年净利预计亏损2000万-3000万

士兰微预计2024年半年度实现净利润为-2,000万元到-3,000万元,与上年同期相比,将减少亏损1,122万元到2,122万元。实现扣非净利润为12,189万元到13,189万元,与上年同期相比减少19%到25%。上年同期,净利润为亏损4,121.89万元,扣非净利润为盈利16,259.23万元。

本期业绩出现亏损的主要原因:1、公司持有的其他非流动金融资产中昱能科技、安路科技股票价格下跌,导致其公允价值变动产生税后净收益-16,217万元。2、公司持续加大产品在大型白电、通讯、工业、新能源、汽车等高门槛市场的推广力度,总体营收较去年同期增长约18%。但同时,由于下游电动汽车、新能源市场竞争加剧,导致部分产品价格下降较快,产品毛利率降低。3、报告期内,公司子公司士兰明镓6英寸SiC功率器件芯片生产线尚处于产能爬坡阶段,SiC芯片产出相对较少,资产折旧等固定生产成本相对较高,导致其亏损较大。目前士兰明镓SiC芯片生产线已处于较快上量中,随着产出持续增加,预计其下半年亏损将逐步减少;4、公司研发费用较去年同期增加34%左右。

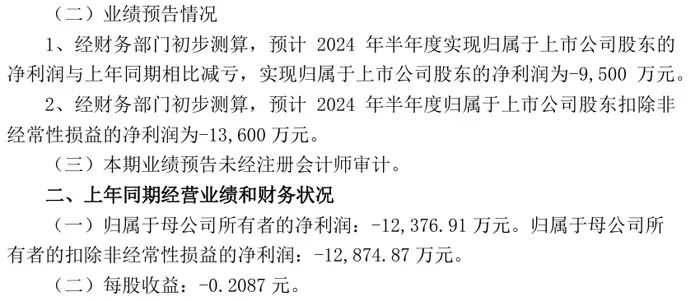

福日电子:净利润为-9,500 万元,同比减亏

福日电子预计 2024 年半年度净利润为-9,500 万元,与上年同期-12,376.91 万元相比实现减亏。预计扣非净利润为-13,600万元,与上年同期-12,874.87万元相比亏损增加。

公告认为主营业务影响:2024 年上半年,公司与核心客户开展深度合作,智能终端业务板块大客户订单有所增加,营业收入同比实现增长,但竞争依旧激烈,毛利率较低。

福日电子主要业务为智能手机等智能终端产品业务,同时还从事LED光电业务及贸易类业务。其中LED光电业务已涵盖LED中下游产业链,包含LED封装、LED照明、LED显示以及LED工程项目的方案设计、投资运营等。2023年年报显示,LED光电与绿能环保产业营收为7.32亿元。LED显示屏销售量为49,993.58平方米,发光二极管销售111.59亿只 。

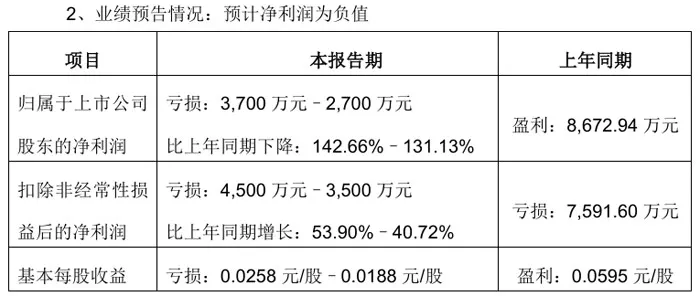

勤上股份:营收同增18%,净利同降142.66%–131.13%

勤上股份预计2024年上半年净利润亏损2700万元至3700万元,上年同期盈利8672.94万元,比上年同期下降142.66%–131.13%;扣非净利润 亏损3500万元至4500万元,上年同期亏损7591.6万元,比上年同期增长:53.90%–40.72%。基本每股收益 亏损0.0258元/股–0.0188元/股。

虽然归母净利润下降,但勤上股份积极开拓国内外市场,销售订单量有所增长,报告期公司实现营业收入同比增长约 18%,导致公司整体毛利上升,影响本期利润,经营情况有所改善。

德豪润达:净利润亏损3,200万元–4,200万元,比上年同期减亏

德豪润达预计2024年上半年净利润亏损3,200万元–4,200万元,上年同期亏损13,335.88 万元,比上年同期减亏68.51%至76.00%;扣非净利润亏损 3,800万元–4,800万元 ,上年同期亏损亏损13,447.24 万元 ,比上年同期比上年同期减亏64.30%至71.74%。基本每股收益亏损0.0183元/股–0.0240元/股 。

业绩变动原因说明

1、公司不断对主营业务进行优化调整,强化成本管控,实施降本增效措施,总体产能利用率、固定费用摊薄力度均较去年同期有所改善,小家电出口业务实现扭亏为盈,LED封装业务净利润同比增长70%左右。主营业务同比减亏0.84亿元至0.94亿元,预计对归属于上市公司股东净利润的影响金额约为300万元至-800万元。

2、公司LED相关业务关停后,尚未处理的相关资产仍需计提折旧及支付必要的维护费用约3,500万元。

3、报告期内,公司预计非经常性损益对净利润的影响金额约为600万元。

北方华创:营收同增35.4%-55.93%,净利同增42.84%-64.51%

北方华创预计2024年上半年业绩实现营收1,141,000万元-1,314,000万元,比上年同期增长35.4%-55.93%;预计净利润为257,000万元-296,000万元,比上年同期增长42.84%-64.51%;预计扣非净利润为244,000万元-281,000万元,比上年同期增长51.64%-74.63%;预计基本每股收益4.8434元–5.5784元。

关于本期业绩变动的原因,北方华创说明如下:

1.报告期内,公司持续精研客户需求,丰富产品矩阵,不断提升核心竞争力。公司应用于集成电路领域的刻蚀、薄膜沉积、清洗、炉管和快速退火等工艺装备工艺覆盖度及市场占有率持续稳步攀升,收入同比稳健增长。

2.报告期内,随着公司营收规模持续扩大,规模效应逐渐显现;智能制造助力运营水平有效提升;成本费用率稳定下降,使得净利润同比持续增长。

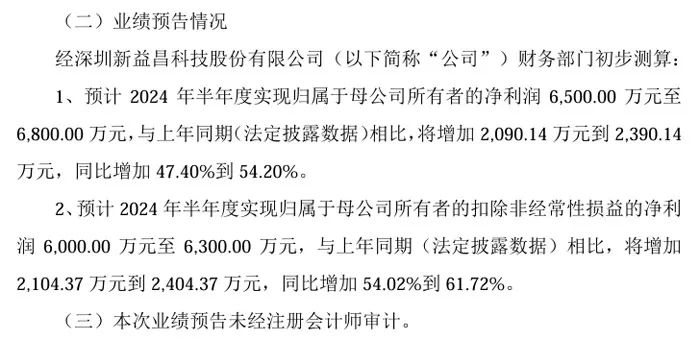

新益昌:上半年净利预计同增47.4%-54.2%

新益昌预计2024年半年度实现净利润6500万元至6800万元,与上年同期相比,将增加2090.14万元到2390.14万元,同比增加47.40%到54.20%。实现扣非净利润6000万元至6300万元,与上年同期相比,将增加2104.37万元到2404.37万元,同比增加54.02%到61.72%。2023上半年,净利润为4,409.86万元,扣非净利润为3,895.63万元。

公告显示,新益昌主营业务稳健发展,依托领先的技术优势及市场地位,积极丰富产品链,优化主营产品结构,公司净利润及扣非净利润较上年同期均实现大幅增长。同时,公司不断加强日常经营管理,持续降本增效,综合盈利能力得到提升。

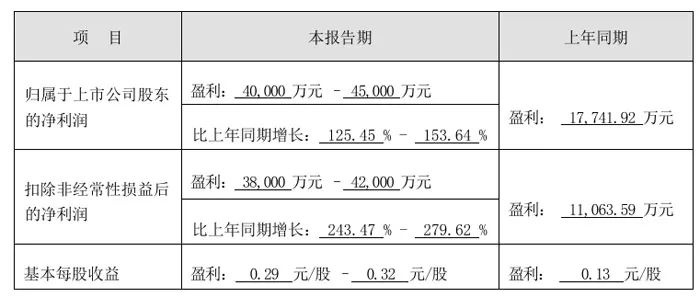

水晶光电:净利润大幅提升,经营业绩再创新高

水晶光电预计2024年上半年实现净利润4亿元至4.5亿元,上年同期盈利17,741.92 万元,同比增长125.45%至153.64%;扣非净利润3.8亿元至4.2亿元,上年同期盈利11,063.59 万元,同比增长243.47%至279.62%;基本每股收益盈利 0.29 元/股 – 0.32 元/股。

上半年,水晶光电坚定贯彻“调结构优布局,缩支出降风险,打造内生竞争力”的经营方针,通过聚焦战略、优化资源配置、加强内部管理等举措构建内在竞争力,积极应对复杂多变的市场环境。公司抓住全球消费电子行业逐步回暖并在AI大模型驱动下向高端化转型的机遇,充分发挥技术创新优势,锁定并深耕高价值项目,持续优化产品、市场和客户结构,提升产品竞争力和盈利空间,增强头部优势,不断夯实消费类电子板块业务的基本盘。同时叠加降本增效工作取得的显著成效,促使上半年公司主营业务保持良好的成长态势,净利润、扣非净利润均实现了同比大幅提升,公司经营业绩再创新高。

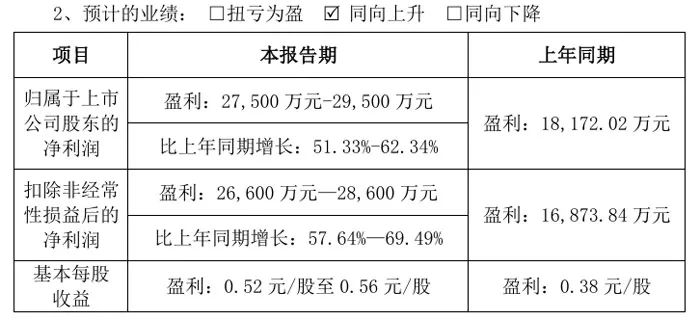

华阳集团:HUD、屏显示、液晶仪表、座舱域控等营收大幅增长

华阳集团预计2024年上半年实现净利润2.75亿元至2.95亿元,上年同期盈利18,172.02万元万元,比上年同期增长51.33%-62.34%;扣非净利润2.66亿元至2.86亿元,上年同期盈利16,873.84万元,同比增长243.47%至279.62%;基本每股收益盈利 0.29 元/股 – 0.32元/股。

2024年半年度净利润大幅增加的主要原因为:1、2024 年上半年公司营业收入较上年同期大幅增长,其中汽车电子业务中座舱域控、HUD、屏显示、车载无线充电、数字声学、精密运动机构、液晶仪表、车载摄像头等产品销售收入同比大幅增长,精密压铸业务中汽车智能化相关零部件及光通讯模块相关零部件销售收入同比大幅增长。2、规模效应及公司管理改善效果显现。

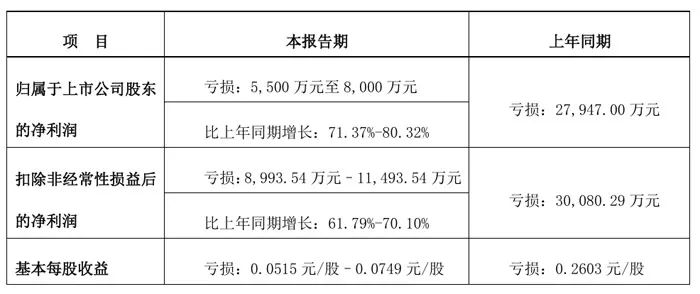

联创电子:营收同增约17.40%,大幅度减亏

联创电子预计2024年上半年实现净利润亏损5,500万元至8,000万元,上年同期亏损27,947.00 万元 ,同比增长71.37%-80.32% ;扣非净利润亏损8,993.54万元–11,493.54 万元,上年同期亏损30,080.29 万元,同比增长61.79%-70.10% ;基本每股收益亏损0.0515元/股–0.0749元/股。

联创电子重点发展光学镜头及影像模组、触控显示器件等新型光学光电产业,布局与培育车载显示、车载照明、AR/VR和机器视觉等领域,公司产品广泛应用于智能终端、智能汽车、智慧家庭、智慧城市等领域。

2024 年公司继续立足主业,积极开拓市场,促进业务规模和经营业绩的增长;优化客户结构和产品结构,平衡市场竞争与利润空间;持续推进技术创新,提高产品附加值;加强供应链管理,降低原材料成本。公司从多个维度改善业绩,逐步改善财务状况,实现公司各经营板块业务的稳健发展,提升公司盈利能力。

2024 年半年度公司营业收入同比实现17.40%左右的增长,业绩同比实现大幅度减亏。

骏成科技:收入及利润同步增长

江苏骏成电子科技股份有限公司预计2024年上半年实现净利润盈利5,200万元-5,700万元,上年同期盈利3,911.86 万元 ,同比增长32.92%-45.71% ;扣非净利润盈利5,100万元-5,600万元,上年同期盈利3,942.31 万元 ,同比增长29.37%-42.05%。

报告期内,骏成科技实现净利润有一定增长,系公司成功拓展新的业务领域,增量订单带来的收入较快增长,同时公司持续提升研发能力,提高运营效率,实现了收入及利润的同步增长。

骏成科技专注于液晶专业显示领域,产品主要分布在工业控制、汽车电子、智能家电以及医疗健康四大非消费领域中。公司是汽车电子领域中车载液晶显示屏产品的二级供应商。目前,公司产品通过威奇尔、伟世通(天宝汽车)、天有为、新通达等一级供应商渠道交付应用于上汽集团、吉利汽车、长安汽车、北京汽车、奇瑞汽车、东风汽车等国内主要汽车主机厂商。

欧菲光:高附加值产品营收较快增长,实现扭亏为盈

欧菲光集团股份有限公司预计2024年上半年实现净利润盈利3,600–4,500 万元,上年同期亏损35,367.65 万元;扣非净利润亏损900–1,800万元,上年同期亏损57,345.86 万元。基本每股收益盈利0.0110元/股–0.0138元/股。

2024 年半年度经营业绩较上年同期实现扭亏为盈,主要原因如下:1、报告期内,公司业务订单量较上年同期增加,营业收入增长带动净利润同比增长。2、公司坚持以自主创新引导技术产业化升级,持续进行研发投入,强化内部管理,稳步提高产品品质,不断实现关键技术突破与产品应用,高附加值产品的收入同比实现较快增长,盈利能力提升。

据悉,欧菲光深耕光学光电领域二十余年,拥有智能手机、智能汽车、新领域三大业务体系。智能汽车业务深度布局智能驾驶、车身电子和智能座舱领域。智能座舱方面,公司深度布局舱内外光学传感器、仪表中控和抬头显示(HUD)产品。

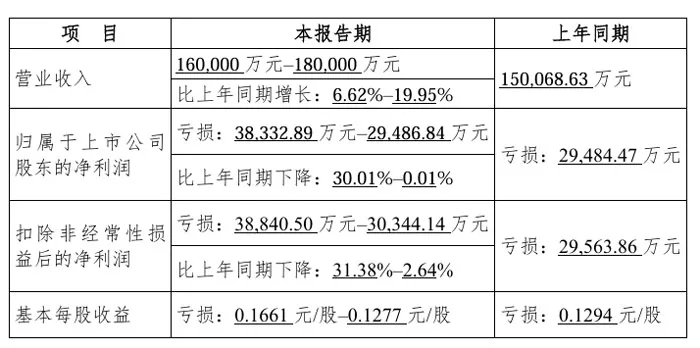

四维图新:营收16亿到18亿元,净利亏损3.83亿到2.95亿元

四维图新预计2024年上半年营收16亿元-18亿元,上年同期16亿元,同比增长6.62%-19.95%;净利润亏损3.83亿元到2.95亿元,上年同期亏损2.94亿元,同降30.01%-0.01%;扣非净利亏损3.88亿元–3.03亿元,上年同期亏损2.96亿元,同降31.38%–2.64%;基本每股收益亏损0.1661元/股–0.1277元/股。

报告期内,公司坚定聚焦汽车智能化业务,积极捕捉汽车智能化市场机遇,营业收入实现较好增长。2024年上半年,公司营业收入实现同比增长,增长幅度介于6.62%-19.95%之间,智云合规业务及智芯SoC 芯片业务收入大幅增长。进入第二季度,公司的经营状况整体向好,收入水平同比提升,第二季度亏损同比收窄。

面对激烈的行业竞争带来的负面影响,公司通过如下措施来应对挑战:提高精细化管理水平,更加注重研发效率和产出成果,合理控制研发投入,实现研发投入连续适当降低,提升供应链管理能力及控制期间费用。降本增效效果初步呈现,运营效率不断提高。

未来,公司将继续聚焦主业,专注核心业务领域,提供极致性价比产品组合,持续产品创新并精进客户服务,坚定执行各项降本增效措施,增强盈利能力。

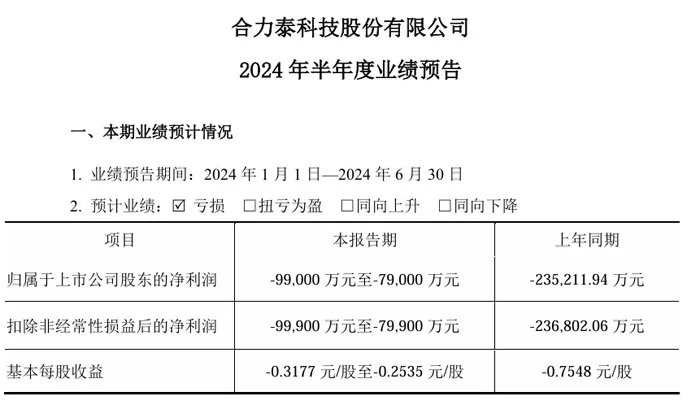

合力泰:营收同比大幅下降

合力泰科技股份有限公司预计2024年上半年实现净利润亏损99,000 万元至79,000 万元,上年同期亏损235,211.94 万元 ;扣非净利润亏损99,900 万元至79,900 万元 ,上年同期亏损236,802.06 万元。基本每股收益亏损0.3177 元/股至0.2535 元/股。

报告期内,公司净利润亏损主要系以下原因:

1. 报告期内,基于公司资金困难的影响,缺乏运营资金采购上游物料,导致部分工厂产能利用率不足,无法保障在手订单的交付,造成公司产品出货量大幅下降,营业收入规模同比大幅下降,单位固定成本增加。

2. 报告期内,公司因流动性困难导致大量债务进入诉讼程序,逾期债务计提利息、罚息或违约金增加,导致本期经营性亏损较上年同期增大。同时诉讼事项导致部分银行账户被司法冻结,即部分资产被冻结、查封,对公司生产和经营造成了一定影响。

据悉,合力泰从事触控显示类模组、通用显示、柔性线路板和电子纸等业务,产品广泛应用于手机端、消费电子、智能穿戴、智能零售、智能汽车、智能制造等诸多领域。

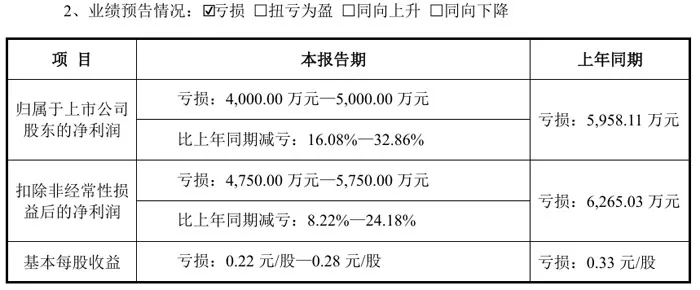

宝明科技:净利润持续亏损,同比减

深圳市宝明科技股份有限公司 预计2024 年上半年净利润亏损4,000.00 万元—5,000.00 万元,比上年同期减亏16.08%—32.86%,上年同期亏损5,958.11 万元;扣非净利润亏损4,750.00 万元—5,750.00 万元,比上年同期减亏8.22%—24.18% ,上年同期亏损6,265.03 万元 。

宝明科技表示,业绩变动主要原因系 2024 年上半年主营业务收入及产品毛利率较上年同期有所提升,但行业市场竞争激烈、产品销售价格持续低迷,不能完全覆盖公司成本及费用,导致公司持续亏损。

宝明科技主要从事 LED背光源的研发、设计、生产和销售以及电容式触摸屏主要工序深加工。公司主要生产应用于车载、平板、笔电和智能手机的中小尺寸LED背光源及Mini LED背光源。

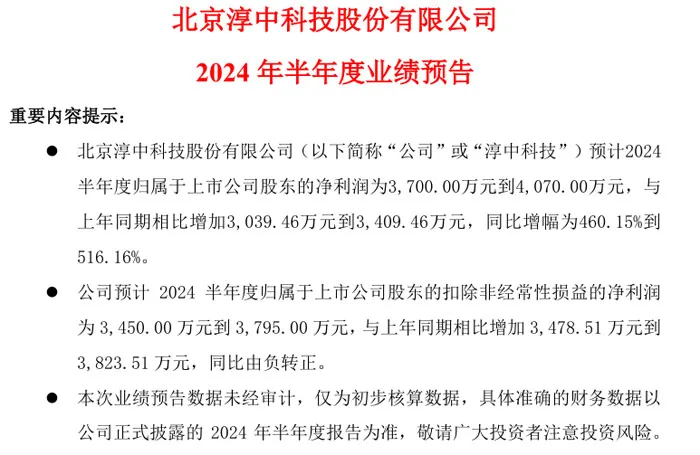

淳中科技:营收稳步增长,综合毛利率较上年同期明显回升

北京淳中科技股份有限公司2024上半年营收实现稳步增长,业绩质量显著改善,综合毛利率较上年同期明显回升。预计净利润为3,700.00万元到4,070.00万元,与上年同期相比增加3,039.46万元到3,409.46万元,同比增幅为460.15%到516.16%,上年同期净利润为660.54万元;预计扣非净利润为3,450.00 万元到3,795.00万元,与上年同期相比增加3,478.51万元到3,823.51 万元,同比由负转正,上年同期扣非净利润为亏损28.51万元。

业绩变化的主要原因:1、始终聚焦于自身能力的提升,适时调整业务发展策略,前瞻布局新产品、新赛道、新业务,并取得显著成效。2、海外业务拓展逐步落地,与“N公司”对接的业务实现了从0到1的突破,海外业务收入同比显著增长。随着“N公司”产品的快速迭代,公司适配的产品系列也在持续增加,PO订单的稳步提升将为公司业绩增长注入新动能;3、对内提高运营效率,降本增效,期间费用同比略有下降;4、“淳中转债”于2024年4月完成转股和强赎,相应减少了债券利息费用。

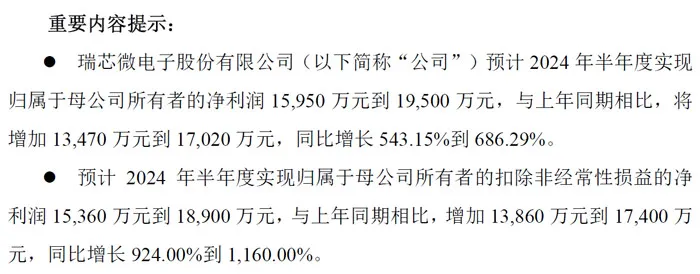

瑞芯微:净利润同比增长543.15%到686.29%

2024年上半年,市场需求逐步复苏,AIoT迎来增长。瑞芯微预计2024年半年度实现净利润15,950万元到19,500万元,与上年同期相比,将增加13,470万元到17,020万元,同比增长543.15%到686.29%。预计扣非净利润15,360万元到18,900万元,与上年同期相比,增加13,860万元到17,400万元,同比增长924.00%到1,160.00%。上年同期净利润为2,480万元,扣非净利润为1,500万元。

报告期内,依托AIoT产品布局优势,瑞芯微在AIoT各产品线持续渗透,在汽车电子、机器视觉、工业应用、教育及消费电子等领域继续突破,实现净利润同比大幅增长。

结语:综合26家企业的业绩驱动因素看,大尺寸显示、Mini/Micro LED、车载显示等新型显示领域和高附加值产品成为推动业绩增长的新引擎。同时,在全球经济恢复乏力、行业景气度整体不如预期的情况下,大部分企业都采取了降本增效措施,并取得一定成效,从而提升毛利率,增加利润。期待下半年,各企业进一步加强科技创新,提升新质生产力,把我国显示产业持续做大做强,交出令投资者更满意的答卷!

本文作者可以追加内容哦 !