$伊利股份(SH600887)$ 伊利怎么样,他也是我“金花组合”的一份子,很多兄弟在直播间都很关心他

,然后我就出个系列。那如果你也关心或者是持有伊利,你不妨点个关注,我会出一系列的视频来跟踪这个伊利。

先说一下我为什么选择伊利?

我把它的定位就是收分红的压舱石,大A不好的时候,伊利的股价也不会出现大幅下行;大A如果上行的话,伊利表现的比其他要弱,所以它对我的总市值来说,它就有一个平抑波动的作用,这就是压舱石。

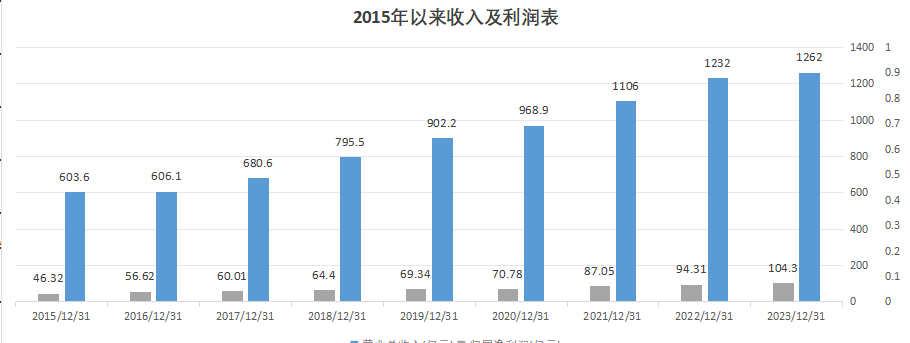

另外它的分红,我从两个方面来说:第一个它是能赚钱的啊,这张图是15年以来伊利的收入以及利润图。

收入是从600亿增长到了1,200亿,利润是从40多亿到现在的过百亿,赚钱能力是不容置疑的,特别是伊利的品牌力以及渠道,也是非常强劲。

那目前乳业的两个寡头,就是伊利和蒙牛,相互之间的份额都比较固定了,谁也很难赚到对方的份额。所以这个收入呢,也会持续稳定。

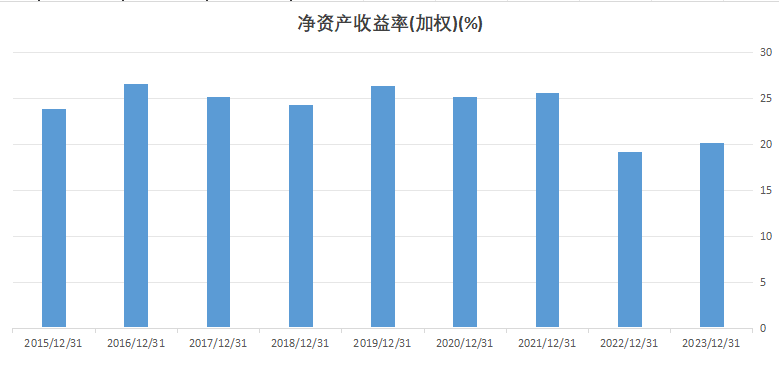

另外一个指标,就是净资产收益率。

那从15年以来也都是非常高,那21年之前都是25上下,因为21年增发过一次,那22年23年就在20%左右,那这也是非常不错的一个收益率了。总体来说,伊利就是一个稳定的、赚钱能力强的一家公司。

第二个方面,他愿不愿把钱分出来,去年开始他的分红的比例开始提升了,去年是每股是送了一块钱,大概股息在4%左右,今年是每股是分红1.2元,那股息率目前是4.7%,股利的支付率达到73%,也就是去年赚100块,会分73块出来,这还不包括未来可能会有的,春节的特别分红。这届村里是非常注重分红的,也在持续推动春节的特别分红。伊利作为行业的龙头,应该是极大概率会再次分钱,所以按年来说股息率我觉得能会达到5.5%,甚至更多。从这个方面看,它的分钱应该是非常慷慨的。

总的来说,它是又能赚钱,又能够把钱分出来,这对我来说,或者对大部分普通股东来说,这都是一家非常棒的公司了。

当然他也是有隐忧的,主要是增速起不来了,那之前都是年化复合百分之12的增长,这两年只有百分之二三的增长,在(市场)份额很确定的情况下,还有人口出生率。这个持续下滑的情况下,他的增长,应该是会遇到非常大的瓶颈。所以我也没有期待,他的股价有多大的空间,只是把它作为一个压舱石来做。当然关于伊利,还有很多细节,大家持续关注,那我会一期一期的讲出来。加油。(转自慢慢变富的老陈 2024年7月13日)

本文作者可以追加内容哦 !